ДПС в Івано-Франківській області нагадують, що власники земельних ділянок, земельних часток (паїв) та землекористувачі є платниками земельного податку. Фізичним особам суми податку нараховують контролюючі органами, які надсилають платникам до 1 липня поточного року податкові повідомлення-рішення. Податок необхідно сплатити протягом 60 днів з дня вручення податкового повідомлення-рішення.

Платники земельного податку мають право звернутися з письмовою заявою до контролюючого органу за місцем знаходження земельної ділянки для проведення звірки даних щодо:

- розміру площ та кількості земельних ділянок, що перебувають у власності та/або користуванні платника податку;

- права на користування пільгою зі сплати податку з урахуванням положень пунктів 281.4 та 281.5 ПКУ;

- розміру ставки земельного податку;

- нарахованої суми плати за землю.

Для проведення звірки платникам необхідно мати при собі оригінали документів, що підтверджують право на землю, на користування пільгами тощо.

У разі виявлення розбіжностей між даними контролюючих органів та даними, підтвердженими платником плати за землю на підставі оригіналів відповідних документів, зокрема документів на право власності, користування пільгою а також у разі зміни розміру ставки плати за землю контролюючий орган (контролюючі органи) за місцем знаходження кожної із земельних ділянок проводить (проводять) протягом десяти робочих днів перерахунок суми податку і надсилає (вручає) / надсилають (вручають) йому нове податкове повідомлення-рішення. Попереднє податкове повідомлення-рішення вважається скасованим (відкликаним).

У разі переходу права власності на земельну ділянку від одного власника - фізичної особи до іншого протягом календарного року контролюючий орган надсилає (вручає) податкове повідомлення-рішення новому власнику після отримання інформації про перехід права власності.

Якщо такий перехід відбувається після 1 липня поточного року, контролюючий орган надсилає (вручає) попередньому власнику нове податкове повідомлення-рішення. Попереднє податкове повідомлення-рішення вважається скасованим (відкликаним).

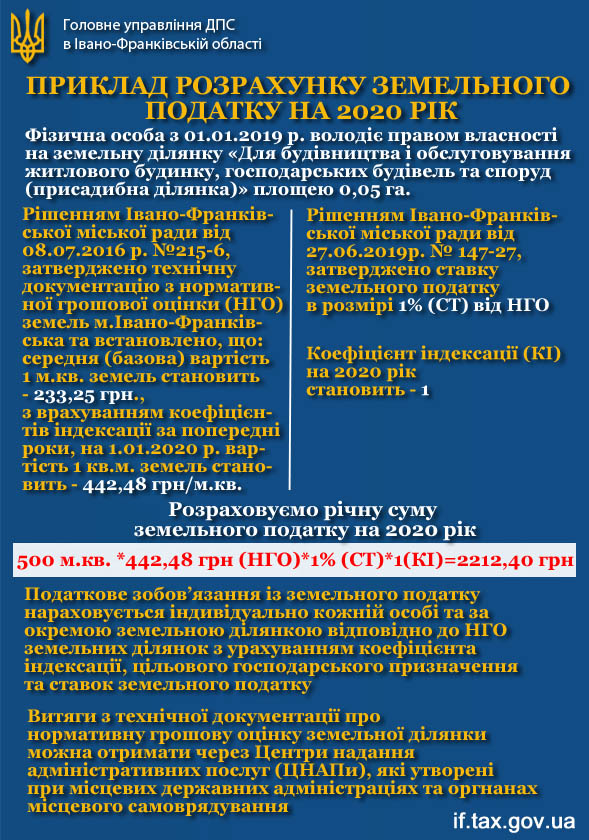

Нагадаємо, Податковим кодексом України встановлено, що земельний податок – це обов’язковий платіж, який, як і раніше, справляється з власників земельних ділянок та земельних часток (паїв), та постійних землекористувачів (пп. 14.1.72 ПКУ).

Об’єктами оподаткування земельним податком є (п. 270.1 ПКУ) – земельні ділянки, що перебувають у власності або користуванні, земельні частки (паї), що знаходяться у власності; земельна ділянка, надана в оренду (п. 288.3 ПКУ).

Плата за землю обчислюється виходячи з бази оподаткування, якою є (п. 271.1 ПКУ) нормативна грошова оцінка земельних ділянок з урахуванням коефіцієнта індексації, встановленого відповідно до ст. 289 ПКУ та площа земельних ділянок, нормативну грошову оцінку яких не проведено.

Нормативна грошова оцінка земельних ділянок – капіталізований рентний дохід із земельної ділянки, визначений відповідно до законодавства центральним органом виконавчої влади з питань земельних ресурсів (пп. 14.1.125 ПКУ).

Так, відповідно до п. 274.1 ПКУ ставка податку за земельні ділянки, нормативну грошову оцінку яких проведено, встановлюється у розмірі не більше 3 відсотків від їх нормативної грошової оцінки, для земель загального користування – не більше 1 відсотка від їх нормативної грошової оцінки, а для сільськогосподарських угідь – не менше 0,3 відсотка та не більше 1 відсотка від їх нормативної грошової оцінки, а для лісових земель – не більше 0,1 відсотка від їх нормативної грошової оцінки. А також, відповідно до п. 274.2 ПКУ ставка податку встановлюється у розмірі не більше 12 відсотків від їх нормативної грошової оцінки за земельні ділянки, які перебувають у постійному користуванні суб'єктів господарювання (крім державної та комунальної форми власності).

Ставки земельного податку за земельні ділянки, нормативну грошову оцінку яких не проведено, розташовані за межами населених пунктів або в межах населених пунктів, встановлюється у розмірі не більше 5 відсотків від нормативної грошової оцінки одиниці площі ріллі по Автономній Республіці Крим або по області, а для сільськогосподарських угідь - не менше 0,3 відсотка та не більше 5 відсотків від нормативної грошової оцінки одиниці площі ріллі по Автономній Республіці Крим або по області, а для лісових земель - не більше 0,1 відсотка від нормативної грошової оцінки площі ріллі по Автономній Республіці Крим або по області (п. 277.1 ПКУ).

Звертаємо увагу, підставою для нарахування земельного податку є дані державного земельного кадастру.

Центральні органи виконавчої влади, що реалізують державну політику у сфері земельних відносин та у сфері державної реєстрації речових прав на нерухоме майно, у сфері будівництва, щомісяця, але не пізніше 10 числа наступного місяця, а також за запитом відповідного контролюючого органу за місцезнаходженням земельної ділянки подають інформацію, необхідну для обчислення і справляння плати за землю, у порядку, встановленому Кабінетом Міністрів України.

Відповідно до п. 289.1 ПКУ для визначення розміру податку та орендної плати використовується нормативна грошова оцінка земельних ділянок з урахуванням коефіцієнта індексації, визначеного відповідно до законодавства.

Так, центральний орган виконавчої влади, що реалізує державну політику у сфері земельних відносин, здійснює управління у сфері оцінки земель та земельних ділянок та за індексом споживчих цін за попередній рік щороку розраховує величину коефіцієнта індексації нормативної грошової оцінки земель, на який індексується нормативна грошова оцінка земель і земельних ділянок на 1 січня поточного року, що визначається за формулою:

Кi = І : 100,

де І - індекс споживчих цін за попередній рік.

У разі якщо індекс споживчих цін перевищує 115 відсотків, такий індекс застосовується із значенням 115.

Коефіцієнт індексації нормативної грошової оцінки земель застосовується кумулятивно залежно від дати проведення нормативної грошової оцінки земель, зазначеної в технічній документації з нормативної грошової оцінки земель та земельних ділянок.

Центральний орган виконавчої влади, що реалізує державну політику у сфері земельних відносин, Рада міністрів Автономної Республіки Крим, обласні, Київська та Севастопольська міські державні адміністрації не пізніше 15 січня поточного року забезпечують інформування центрального органу виконавчої влади, що реалізує державну податкову політику, і власників землі та землекористувачів про щорічну індексацію нормативної грошової оцінки земель.

Крім того, повідомляємо, що громадяни, які мають підстави для отримання пільг щодо сплати земельного податку, повинні подати до органів ДПС документи, що посвідчують їх право на пільгу.

Водночас, інформуємо, що Законом України від 16.01.2020 року №466 «Про внесення змін до Податкового кодексу України щодо вдосконалення адміністрування податків, усунення технічних та логічних неузгодженостей у податковому законодавстві» внесено зміни до Податкового кодексу щодо пільг із плати за землю з фізичних осіб.

Так, відповідно до нової редакції п. 281.4 ст. 281 Податкового кодексу України уточнюється правило користування пільгою при наявності у фізичної особи декількох земельних ділянок.

Зокрема, якщо фізична особа, що має право на пільгу, станом на 1 січня поточного року має у власності декілька земельних ділянок одного виду використання, площа яких перевищує межі граничних норм, визначених у п. 281.2 ст. 281 Податкового кодексу, то така особа до 1 травня поточного року подає письмову заяву у довільній формі до контролюючого органу за місцем знаходження будь-якої земельної ділянки про самостійне обрання/зміну земельних ділянок для застосування пільги.

Пільга починає застосовуватися до обраних земельних ділянок з базового податкового (звітного) періоду, у якому подано таку заяву та діє до початку місяця, що настає за місяцем подання нової заяви про застосування пільги.

У разі надання фізичною особою, яка станом на 1 січня поточного року має у власності декілька земельних ділянок одного виду використання, заяви про застосування пільги після 1 травня поточного року, то пільга починає застосовуватися до обраних земельних ділянок з наступного податкового (звітного) періоду.

Крім того, новим п. 281.5 ст. 281 Податкового кодексу, передбачено, якщо право на пільгу у фізичної особи, яка має у власності декілька земельних ділянок одного виду використання, виникає протягом календарного року або така фізична особа набуває права власності на земельні ділянки одного виду використання, то така особа подає заяву про застосування пільги до податкового органу за місцем знаходження будь-якої земельної ділянки протягом 30 календарних днів з набуття такого права на пільгу та/або права власності.

Також, ст. 286 Податкового кодексу доповнено п. 286.1, відповідно до якого у випадку подання платником податку до податкової служби правовстановлюючих документів на земельну ділянку, відомості про які відсутні у базах даних ДПС, сплата податку фізичними та юридичними особами здійснюється на підставі поданих платником податку відомостей до отримання контролюючим органом інформації про перехід права власності на об’єкт оподаткування.

Також законодавством передбачено і звільнення від сплати земельного податку, відповідно до п. 281.1 ПКУ. Зокрема, звільняються:

- особи з інвалідністю першої і другої групи;

- фізичні особи, які виховують трьох і більше дітей віком до 18 років;

- пенсіонери (за віком);

- ветерани війни та особи, на яких поширюється дія Закону України "Про статус ветеранів війни, гарантії їх соціального захисту";

- фізичні особи, визнані законом особами, які постраждали внаслідок Чорнобильської катастрофи.

Звільнення від сплати податку за земельні ділянки, передбачене для відповідної категорії фізичних осіб пунктом 281.1 цієї статті, поширюється на земельні ділянки за кожним видом використання у межах граничних норм:

- для ведення особистого селянського господарства - у розмірі не більш як 2 гектари;

- для будівництва та обслуговування житлового будинку, господарських будівель і споруд (присадибна ділянка): у селах - не більш як 0,25 гектара, в селищах - не більш як 0,15 гектара, в містах - не більш як 0,10 гектара;

- для індивідуального дачного будівництва - не більш як 0,10 гектара;

- для будівництва індивідуальних гаражів - не більш як 0,01 гектара;

- для ведення садівництва - не більш як 0,12 гектара.

Також від сплати податку звільняються на період дії єдиного податку четвертої групи власники земельних ділянок, земельних часток (паїв) та землекористувачі за умови передачі земельних ділянок та земельних часток (паїв) в оренду платнику єдиного податку четвертої групи (п. 281.3 ПКУ).

***

УВАГА!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER. Приєднуйтесь і дізнавайтесь найважливіші новини першими!