- За якою формою і куди подавати декларацію?

- Чи подавати декларацію, якщо не було доходу?

- В який строк подаємо декларацію?

- Способи подання декларації?

- Яка відповідальність за неподання (несвоєчасне подання)?

- Інструкція із заповнення декларації: крок за кроком

- Що робити, якщо виявлено помилку в поданій декларації

- Заповнення додатка 1 (ЄСВ)

- Визначення бази та суми ЄСВ

- Заповнення додатка 2 (МПЗ)

- Бланк Податкової декларації платника єдиного податку – фізичної особи – підприємця дивіться на нашому сайті за посиланням.

- Форму декларації платника єдиного податку – фізичної особи – підприємця затверджено наказом Мінфіну від 19.06.2015 №578 «Про затвердження форм податкових декларацій платника єдиного податку» (у редакції наказу від 31.01.2025 №57).

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Всі новини від редакції «Дебет-Кредит» щодо платників єдиного податку третьої групи (юридичних та фізичних осіб) дивіться за посиланням.

За якою формою і куди подавати декларацію?

Декларація подається за формою, затвердженою Наказом Мінфіну від 19.06.2015 №578, у редакції Наказу Мінфіну від 31.01.2025 №57. Детально про цю форму ми писали тут.

У ній, порівняно з попередньою, з’явився новий розділ VIII «Визначення податкових зобов’язань по військовому збору», про заповнення якого ми розповімо далі.

Були також зміни у формі додатка 2 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік», про які ми теж нагадаємо в цій статті.

Відповідно до п. 296.4 ПКУ декларація подається до контролюючого органу за місцем податкової адреси ФОПа.

Чи подавати декларацію, якщо не було доходу?

Звернімося до відповіді ДПС на запитання в «ЗІР» (107.01.07): «Чи зобов’язані ФОПи – платники ЄП першої – третьої груп, що не мають показників або об’єктів, які підлягають декларуванню (оподаткуванню), подавати податкову декларацію платника ЄП – ФОПа?».

ДПС відповідає, що ФОПи – платники ЄП першої – третьої груп, незалежно від того, отримували вони дохід протягом звітного року чи ні, подають податкову декларацію платника єдиного податку – ФОПа разом з додатком 1 та додатком 2 за звітний рік, крім тих:

- які звільняються від обов’язку сплачувати єдиний внесок за себе, за умови, що вони отримують пенсію за віком або за вислугу років, або є особами з інвалідністю, або досягли віку, встановленого ст. 26 Закону України від 09.07.2003 №1058-IV «Про загальнообов’язкове державне пенсійне страхування», та отримують відповідно до закону пенсію або соціальну допомогу;

- в яких не виникає обов’язку визначати мінімальне податкове зобов’язання.

Отже, логіка відповіді ДПС полягає в тому, що якщо немає доходу для заповнення основної частини декларації і немає показників для заповнення додатків 1 і 2 до декларації, подавати її не потрібно.

Наприклад, ФОПи звільняються від сплати ЄСВ, якщо за них сплачував ЄСВ роботодавець, в розмірі не менше ніж мінімальний страховий внесок (див. ч. 6 ст. 4 Закону про ЄСВ). У такому разі ФОП не зобов’язаний складати додаток 1. І якщо в нього немає показників і для заповнення додатка 2, а також і немає підприємницьких доходів у 2025 році, то і підстав для подання декларації за 2025 рік немає.

Проте для уникнення непорозумінь з податковими органами може бути доречним подавати навіть «пусту» декларацію. Основна причина – строки давності.

Відповідно до ст. 102 ПКУ, податкова має право перевірити діяльність ФОПа протягом 1095 днів (3 років). Відлік цього строку починається з моменту подання декларації.

Якщо декларацію подано (навіть «нульову») – через 3 роки цей період закривається для перевірки. Якщо декларацію не подано – строк давності не починає відлік, і податкова може перевірити цей рік навіть через 5 чи 10 років.

Крім того, подання «нульовки» допомагає уникнути зайвих питань з боку системи податкового моніторингу, яка може автоматично вважати неподання звіту помилкою.

В який строк подаємо декларацію?

ФОПи на ЄП груп 1, 2 подають річну декларацію (п. 296.2 ПКУ).

Відповідно до пп. 49.18.3 ПКУ податкові декларації подаються за базовий звітний (податковий) період, що дорівнює календарному року, протягом 60 календарних днів, що настають за останнім календарним днем звітного (податкового) року.

У 2026 році 60-й день припадає на неділю (01.03.2026). У такому випадку працює правило, встановлене п. 49.20 ПКУ: якщо останній день строку подання податкової декларації припадає на вихідний день, то останнім днем строку вважається операційний день, що настає за вихідним днем.

Тобто за 2025 рік декларацію слід подати до 02.03.2026 включно.

Способи подання декларації?

Декларацію подаємо в один із таких способів:

- на паперових носіях особисто або через уповноважену на це особу;

- поштою до контролюючого органу за місцем податкової адреси з повідомленням про вручення та з описом вкладеного не пізніше ніж за п’ять днів до закінчення граничного строку подання декларації (п. 49.5 ПКУ);

- засобами електронного зв’язку в електронній формі не пізніше закінчення останньої години дня, в якому закінчується такий граничний строк (п. 49.3 ПКУ).

Яка відповідальність за неподання (несвоєчасне подання)?

За кожне неподання або несвоєчасне подання декларації ФОПам загрожує штраф у розмірі 340 грн.

Ті самі дії, вчинені повторно, тягнуть за собою накладення штрафу в розмірі 1 020 грн (п. 120.1 ПКУ).

Утім, якщо платник не має можливості подати декларацію під час дії воєнного стану, для цього випадку п. 69.1 підрозд. 10 розд. ХХ ПКУ встановив пільгу. Штраф не застосовується в разі подання декларації протягом шести місяців після припинення або скасування воєнного стану в Україні.

Проте це не означає, що якщо така можливість протягом війни відновилася, декларацію можна не подавати. У такому разі декларацію треба подати протягом 60 календарних днів з першого дня місяця, наступного за місяцем такого відновлення, і тільки за цієї умови штрафу за несвоєчасне подання не буде.

Увага!

Для підтвердження неможливості виконання податкових обов’язків платник податків подає до контролюючого органу заяву, у якій наводить, зокрема:

- обґрунтування підстав для підтвердження неможливості виконання податкових обов'язків із посиланням на документальне підтвердження;

- вичерпний перелік додатків;

- інформацію про те, які саме податкові обов’язки не мав/не має можливості виконати платник податків, за які періоди;

- інформацію щодо обставин, пов’язаних із проведенням воєнних (бойових) дій, терористичними актами, диверсіями або іншими обставинами непереборної сили, спричиненими військовою агресією, тимчасовою окупацією;

- документи (копії документів), іншу інформацію, що підтверджують неможливість своєчасно виконати податкові обов’язки.

Залежно від підстави, з якою платник податків пов’язує неможливість виконання податкових обов’язків, у кожному конкретному випадку визначається і перелік документів, які треба подати для її підтвердження.

Інструкція із заповнення декларації: крок за кроком

Розповімо, як заповнюється декларація за 2025 рік і проілюструємо це зразками, які ви можете завантажити, скориставшись посиланнями (див. зразок 1 та зразок 2).

Зразок 1. Декларація з єдиного податку ФОПа 1 групи за 2025 рік

Зразок 2. Декларація з єдиного податку ФОПа 2 групи за 2025 рік

З чого складається декларація

У складі річної декларації подається власне сама декларація, а також додатки:

- додаток 1 (Відомості про суми нарахованого доходу застрахованих осіб на суми нарахованого єдиного внеску);

- додаток 2 (Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік).

Але ці додатки подаються лише якщо ФОП сплачує ЄСВ (додаток 1) та/або має розраховувати МПЗ (додаток 2). Якщо ж ФОП звільнений від сплати ЄСВ та/або не розраховує МПЗ, відповідні додатки у складі річної декларації не подаються.

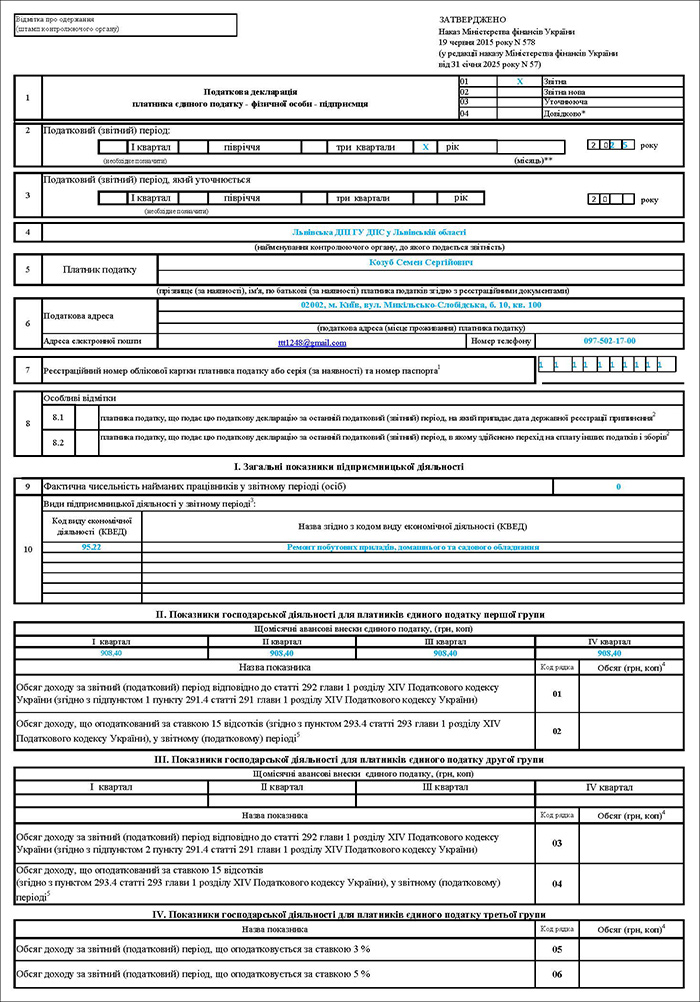

Заповнення заголовної частини декларації

У заголовній (верхній) частині декларації заповнюють тип, звітний період, назву податкової служби, куди подають декларацію і дані платника податку.

У рядку 1 заголовної частини декларації зазначають тип декларації:

- 01 «Звітна» – якщо декларацію подають уперше за відповідний базовий звітний (податковий) період у встановлені ст. 49 ПКУ строки для такого подання або з порушенням термінів подання;

- 02 «Звітна нова» – якщо декларацію подають до закінчення граничного строку її подання за такий самий звітний період із виправленими показниками після поданої декларації з типом «Звітна»;

- 03 «Уточнююча» – якщо декларацію подають після граничного терміну її подання за такий самий звітний період (з урахуванням строків давності) для виправлення показників уже поданої декларації;

- є ще один тип декларації – «Довідкова», але в цій статті ми не говоримо про нього, адже щодо річної звітності він не застосовується.

По суті, зараз нас цікавлять лише три типи декларації. При цьому звітний тип подають усі. А от звітний новий та уточнюючий – лише ті, хто бажає самостійно виправити знайдену помилку в раніше поданих деклараціях.

У рядку 2 «Податковий (звітний) період» загальної частини декларації зазначають податковий (звітний) період – у нашому випадку це 2025 рік, за який звітують. Показник «місяць» у цьому випадку не заповнюють.

Рядок 3 «Податковий (звітний) період, який уточнюється» заповнюють лише у разі подання декларації з типом форми «Уточнююча». У цьому полі зазначають звітний період, який уточнюють. Для уточнюючої декларації звітний (податковий) період (рядок 02) та звітний (податковий) період, що уточнюють (рядок 03), заповнюється однаковими значеннями, що відповідають звітному (податковому) періоду, який уточнюється.

У рядку 4 «Найменування контролюючого органу, до якого подається звітність» зазначають податковий орган за місцем обліку як платника єдиного податку.

У рядку 5 «Платник» – прізвище, ім’я, по батькові (за наявності) фізособи-підприємця згідно з реєстраційними документами.

У рядку 6 «Податкова адреса» – податкову адресу (місце проживання) відповідно до реєстраційних документів, а також адресу електронної пошти та контактний номер телефону.

У рядку 7 «Реєстраційний номер облікової картки платника податків або серія (за наявності) та номер паспорта» фізособа-підприємець зазначає реєстраційний номер облікової картки платника податків (далі – РНОКПП) або серію (за наявності) та номер паспорта (в разі офіційної відмови від РНОКПП).

Рядок 8 «Особливі відмітки» заповнюють лише у разі ліквідації ФОПа або переходу на загальну систему оподаткування (при зміні групи ЄП це поле не заповнюють).

Розділ І. Загальні показники підприємницької діяльності

Рядок 9 «Фактична чисельність найманих працівників у звітному періоді (осіб)».

У ФОПа першої групи не може бути найманих працівників (пп. 1 п. 291.4 ПКУ).

А ФОП другої групи в цьому рядку зазначає найбільшу чисельність працівників за будь-який місяць податкового (звітного) періоду. Так консультує ДПСУ в «ЗІР» (107.01.07).

При розрахунку загальної кількості працівників не враховуються наймані працівники (див. пп. 291.4.1 ПКУ):

- які перебувають у відпустці у зв'язку з вагітністю і пологами та

- у відпустці для догляду за дитиною до досягнення нею передбаченого законодавством віку, а також

- працівники, призвані на військову службу під час мобілізації, на особливий період.

Якщо найманих працівників взагалі не було, в електронній декларації зазначаємо «0», в паперовій ставимо прочерк.

Рядок 10 «Види підприємницької діяльності у звітному періоді».

Дивимось на запитання в «ЗІР» (107.01.07): «Які види підприємницької діяльності вказуються у податковій декларації платника ЄП – ФОПа (далі – Декларація): зазначені у реєстрі платників ЄП чи лише ті, які фактично здійснювались у звітному періоді, та як редагувати кількість рядків у полі 10 «Види підприємницької діяльності у звітному періоді» при створенні Декларації в Електронному кабінеті?».

ДПСУ відповідає, що в цьому рядку вказуються коди та назви відповідно до Класифікатора видів економічної діяльності (КВЕД ДК 009:2010) лише тих видів економічної діяльності, які фактично здійснювалися у звітному періоді платником єдиного податку.

Наприклад, якщо ФОП має кілька зареєстрованих кодів КВЕД, але здійснював протягом звітного періоду діяльність лише за одним кодом, то зазначається лише цей код.

Розділ II. Показники господарської діяльності для платників єдиного податку першої групи

Цей розділ заповнюють ФОПи групи 1 (ті, хто перебував у цій групі протягом усього звітного року або частину його).

У цьому розділі відображають:

1) авансові внески з єдиного податку, сплачені у період перебування у групі 1;

2) обсяг доходу, отриманий за період перебування у групі 1;

3) обсяг доходу, оподатковуваний за ставкою 15% (п. 293.4 ПКУ).

Наприклад, якщо ФОП перебував у 1-й групі платників ЄП весь 2025 рік, то в цьому розділі він має показати:

- авансові внески з ЄП, які мав сплатити за чотири квартали 2025 року (кожен внесок відображається окремо). Нагадаємо, що в 2025 році максимальна сума ЄП, яку ФОПи групи 1 мали сплачувати, становила 302,80 грн/міс. Відповідно, за квартал їх сума становила 908,40 грн. Втім, фактичний розмір ставки мав бути встановлений рішенням місцевої ради і міг бути меншим;

- фактично отриманий дохід, за який ФОП сплачує ЄП.

Зокрема, у 2025 році річний ліміт доходу, який дозволяв ФОПу перебувати у групі 1, становив 1 336 000 грн. В межах цього доходу ФОП і сплачував ЄП в розмірі 302,80 грн/міс. Він відображається у рядку 01 Розділу ІІ.

Якщо ж відбулося перевищення цього ліміту або інші порушення умов перебування у групі 1 (або на спрощеній системі оподаткування), то дохід, отриманий внаслідок цих порушень, оподатковується ЄП за ставкою 15% та відображається у рядку 02 Розділу ІІ.

Розділ IIІ. Показники господарської діяльності для платників єдиного податку другої групи

Цей розділ заповнюють ФОПи групи 2 (ті, що перебували в цій групі протягом усього року або частину його).

Порядок заповнення аналогічний до порядку заповнення розділу ІІ.

Зокрема, у 2025 році річний ліміт доходу, який дозволяв ФОПу перебувати у групі 2, становив 6 672 000 грн. В межах цього доходу ФОП і сплачував ЄП в розмірі 1 600 грн/міс. Він відображається у рядку 03 Розділу ІІ.

Якщо ж відбулося перевищення цього ліміту або інші порушення умов перебування у групі 2 (або на спрощеній системі оподаткування), то дохід, отриманий внаслідок цих порушень, оподатковується ЄП за ставкою 15% та відображається у рядку 04 Розділу ІІ.

Зверніть увагу!

Платники єдиного податку першої та другої груп подають до контролюючого органу податкову декларацію у строки, встановлені для квартального податкового (звітного) періоду, у разі:

- перевищення протягом року обсягу доходу, визначеного у п. 291.4 ПКУ,

- або самостійного прийняття рішення про перехід на сплату податку за ставками, встановленими для платників єдиного податку другої або третьої (фізичні особи – підприємці) груп,

- або відмови від застосування спрощеної системи оподаткування у зв’язку з переходом на загальну систему оподаткування.

При цьому у податковій декларації окремо відображаються обсяг доходу, оподаткований за ставками, визначеними для платників єдиного податку першої та другої груп, обсяг доходу, оподаткований за ставкою 15 відсотків, обсяг доходу, оподаткований за новою ставкою єдиного податку, авансові внески, встановлені п. 295.1 ПКУ.

Подання податкової декларації у строки, встановлені для квартального податкового (звітного) періоду, звільняє таких платників від обов'язку подання податкової декларації у строк, встановлений для річного податкового (звітного) періоду.

На практиці ж це означає таке. Наприклад, ФОП перейшов з 1-й групи до 2-й групи посеред 2025 року. Він подав квартальну декларацію за наслідками кварталу, у якому прийняв таке рішення (подав відповідну заяву). Далі річну декларацію як ФОП групи 1 він вже не подає. Але річну декларацію як ФОП групи 2 подати зобов’язаний. І в ній відображаються не лише відомості про перебування у 2-й групі (Розділ ІІІ), а і відомості про перебування у 1-й групі до переходу (Розділ ІІ).

Розділ ІV. Показники господарської діяльності для платників єдиного податку третьої групи

Цей Розділ декларації ФОПи 1-2 груп, які протягом року перебували у цих групах, не заповнюють.

Втім, якщо вони частину 2025 року перебували у групі 3, то їм у пригоді стане стаття «Декларація з єдиного податку для ФОП 3 групи за 2025 рік: інструкція із заповнення та подання».

Розділ V. Визначення податкових зобов'язань з єдиного податку

Рядок 08. Загальна сума доходу за звітний період. ФОП на ЄП групи 1 зазначає тут суму показників рядків 01 і 02. А ФОП групи 2 – суму показників рядків 03 і 04.

Далі обчислюється сума ЄП до сплати за наслідками декларації.

Повторимо ще раз: в разі якщо умови перебування у групі 1-2 (або на спрощеній системі оподаткування) ФОПом не порушені, то він ЄП має сплачувати у вигляді авансових внесків. І в декларації він тільки зазначає їх суму. Строки сплати авансових внесків та їх розмір ніяк не прив’язані до декларації. Тому в разі відсутності порушень за наслідками декларації платити ЄП не доведеться.

Якщо ж порушення були і був зазначений дохід ФОПом групи 1 в рядку 02, а ФОПом групи 2 в рядку 04 – то тут, у Розділі V, треба буде порахувати суму ЄП, яку треба сплатити з такого доходу. Він зазначається у рядку 09 і дорівнює:

- рядок 02 х 15% – для ФОПа групи 1;

- рядок 04 х 15% – для ФОПа групи 2.

Якщо ж ФОП примудрився за рік отримати заборонений дохід, перебуваючи спочатку в групі 1, а потім і в групі 2, то в рядку 09 зазначається ЄП, порахований за формулою:

- (рядок 02 + рядок 04) х 15%.

Рядки 10 та 11 ФОПи, які перебували у 2025 році тільки в групах 1 або 2, не заповнюють. І в такому випадку до рядка 12 переноситься значення рядка 09.

У рядку 13 показується значення рядка 12 декларації попереднього звітного періоду поточного року. Якщо протягом 2025 року ФОП не подавав квартальних декларацій з ЄП, то цей рядок не заповнюється.

У рядку 14.1 відображається сума єдиного податку, яка підлягає нарахуванню та сплаті в бюджет за підсумками поточного звітного періоду (рядок 12 – рядок 13).

Рядок 14.2 заповнюється лише платниками, які складають додаток 2, і за наслідками цього додатка отримане позитивне значення різниці в рядку 04 графи 3 розділу ІІ додатка 2. Саме це позитивне значення і переноситься до рядка 14.2. Якщо ж додаток 2 не складався або складався, проте позитивне значення відсутнє, цей рядок залишається незаповненим.

Рядок 14 декларації – це сума рядків 14.1 і 14.2. Якщо рядок 14.2 не заповнюється, то до рядка 14 переноситься значення рядка 14.1.

Значення в рядку 14 – це сума єдиного податку, яка підлягає сплаті за наслідками звітного періоду. Ця сума податку підлягає сплаті протягом 10 календарних днів після граничного строку подання податкової декларації за податковий (звітний) квартал (див. п. 295.3 ПКУ). Тобто за 2025 рік єдиний податок слід сплатити у строк до 19.02.2026 включно.

Розділ VІ. Визначення податкових зобов'язань з єдиного податку у зв'язку з виправленням самостійно виявлених помилок

Якщо в декларації за 2025 рік ФОП у тому числі виправлятиме помилки одного із попередніх звітних періодів, то слід заповнювати розділ VІ. У такому разі у верхній частині декларації, в рядку 3 потрібно буде додатково зазначити період, який уточнюється (виправляється). Наприклад, якщо виправляються дані декларації за 2024 рік, то в рядку 3 потрібно буде поставити відмітку «Х» в комірці «рік» і проставити рік – 2024.

У поточній декларації можна виправити помилки тільки одного попереднього періоду. Тому якщо потрібно виправляти помилки відразу кількох звітних періодів, це слід робити через подання уточнюючих декларації за кожен такий період.

При цьому:

У рядку 15 проставляється значення рядка 14 (сума єдиного податку) декларації того періоду, яка виправляється.

У рядку 16 – уточнене (правильне) значення єдиного податку.

Якщо уточнене значення більше за помилкове (рядок 16 > рядка 15), то різниця між рядком 16 і 15 відображається в рядку 17. Якщо значення в рядку 16 менше за рядок 15, різницю відображаємо в рядку 18.

Якщо заповнено рядок 17, то в рядку 19 відображається сума штрафу, а в рядку 20 – пені.

Якщо виправлення робимо в поточній декларації, штраф визначається в розмірі 5% від суми недоплати (значення в рядку 17), якщо виправлення в уточнюючій декларації, штраф буде в розмірі 3% від суми недоплати (див. п. 50.1 ПКУ).

Якщо помилки виправляються у поточній декларації, то недоплата і штраф (у разі наявності) сплачуються в той самий строк, що і єдиний податок, визначений у рядку 14 поточної декларації. Якщо помилки виправляються в уточнюючій декларації, то недоплату і штраф потрібно сплатити перед поданням уточнюючої декларації.

Щоправда, згідно з п. 69.1 та п. 69.34 підрозд. 10 розд. ХХ ПКУ, якщо виправляються декларації в період воєнного стану, то штрафи і пеня не нараховуються. Отже, доплатити доведеться лише суму недоплати.

Розділ VІI. Визначення зобов'язань зі сплати єдиного внеску за даними звітного (податкового періоду)

Розрахований у додатку 1 ЄСВ з рядка «Усього» графи 4 розділу 9 переноситься до рядка 21 розділу VІI.

Розділ VІІI. Визначення податкових зобов'язань з військового збору

Заповнюється ФОПами – платниками єдиного податку першої – третьої груп, відповідно до пп. 1.2, 1.3 п. 16-1 підрозділу 10 розділу ХХ «Перехідні положення» ПКУ за звітні (податкові) періоди починаючи з 2025 року.

У цьому розділі два підрозділи:

1. Для платників єдиного податку першої, другої груп.

2. Для платників єдиного податку третьої групи.

ФОПи на ЄП 1-2 групи заповнюють лише підрозділ 1.

У ньому треба проставити «відмітку про щомісячні авансові внески військового збору платників єдиного податку першої, другої груп (необхідне позначити)».

Що це означає? Платити ВЗ мають як ФОПи 1 групи, так і ФОПи 2 групи (за винятком тих, кому встановлені пільги):

- ФОПи 1-2 груп, податкова адреса яких знаходиться на територіях бойових дій або на тимчасово окупованих російською федерацією територіях України станом на дату початку бойових дій або тимчасової окупації, – за період з першого числа місяця, в якому почалися бойові дії на відповідній території, виникла можливість бойових дій або почалася тимчасова окупація такої території, до останнього числа місяця, в якому було завершено такі активні бойові дії, припинено можливість бойових дій або завершено тимчасову окупацію;

- ФОПи 1-2 груп, які не використовують працю найманих осіб, – протягом одного календарного місяця на рік на час відпустки, а також за період хвороби, яка триває 30 і більше календарних днів, що підтверджується витягом з Електронного реєстру листків непрацездатності;

- ФОПи, які призвані на військову службу під час мобілізації або залучені до виконання обов’язків щодо мобілізації, – на весь період їх військової служби.

Тож ФОП має проставити позначки «Х», у яких місяцях 2025 року він був у 1-й або в 2-й групі. Таким чином визначається кількість місяців, за які треба сплатити ВЗ.

Далі у рядку 22 зазначається сума ВЗ, яка визначається за формулою: мінімальна заробітна плата на 01 січня податкового (звітного) року × 10% × кількість місяців перебування в першій, другій групах.

Мінімальна зарплата у 2025 році становила 8 000 грн. Відповідно, за місяць треба сплатити 800 грн. Максимум за цілий рік військового збору ФОПам 1-2 груп треба сплатити 9 600 грн.

Рядки 23 – 29 ФОПи, які у 2025 році перебували у 1-2 групах, не заповнюють.

Заключна частина декларації

Якщо ФОП подає до декларації доповнення за п. 46.4 ПКУ, то він про це зазначає у відповідному полі.

У разі подання з декларацією додатків ставиться позначка «Х» навпроти відповідного додатка.

Наостанок зазначається дата подання декларації, РНОКПП, підпис, власне ім’я та прізвище ФОПа.

Що робити, якщо виявлено помилку в поданій декларації

Якщо ФОП подасть декларацію і до дати граничного строку подання декларації виявить в ній помилку, він виправляє таку помилку, подаючи звітну нову декларацію. Заповнюється така декларація так само, як і звичайна звітна декларація, тільки з правильними даними. Але у верхній частині декларації позначку «Х» слід поставити в рядку 02 «Звітна нова», а не в рядку 01 «Звітна».

Якщо помилка буде виявлена після дати граничного строку подання декларації, потрібно буде подавати уточнюючу декларацію. Або ж виправляти помилки у звітній декларації наступного періоду у порядку, зазначеному вище.

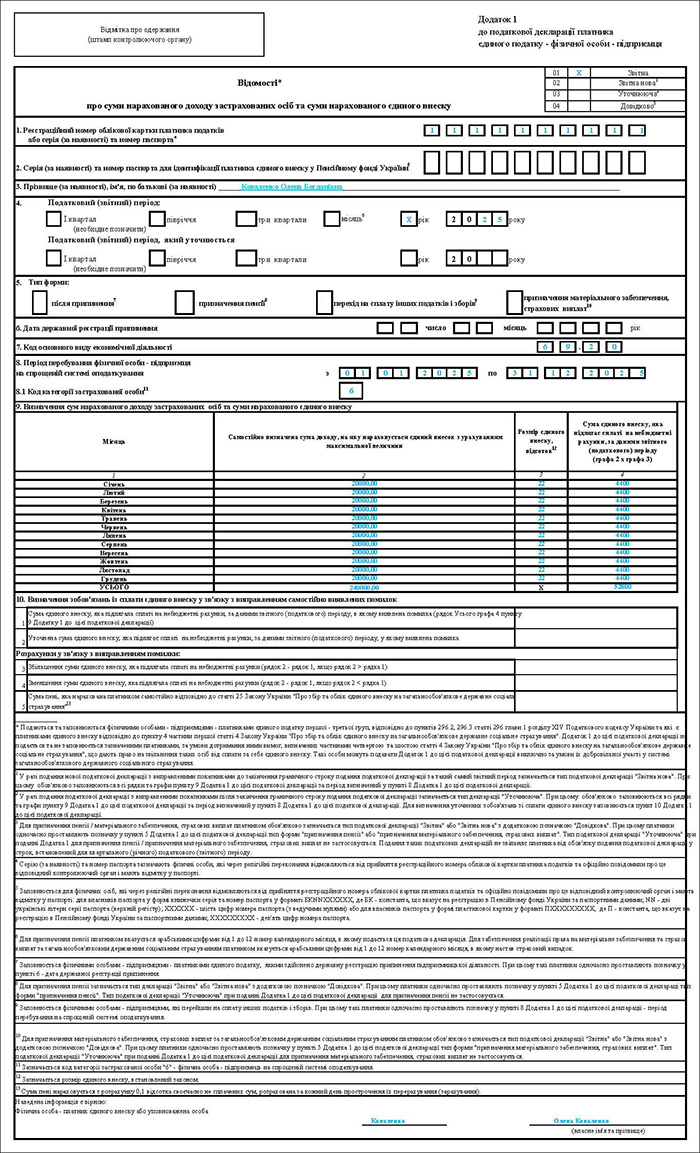

Заповнення додатка 1 (ЄСВ)

Вище ми вже зазначили, що додаток 1 у складі річної декларації мають подавати ті ФОПи, які не звільнені від сплати ЄСВ.

Наприклад, навіть якщо протягом 2025 року ФОПу потрібно було сплачувати ЄСВ за один місяць, додаток 1 слід подавати, нараховуючи ЄСВ за цей місяць.

На початку додатка 1 (Розділи 1 – 3) необхідно вказати ідентифікаційні дані підприємця. Слід зазначити реєстраційний номер облікової картки платника податків або, якщо такий номер відсутній, коректно відобразити паспортні дані відповідно до вимог заповнення. Обов'язково зазначається прізвище, ім'я та по батькові.

У Розділі 4 необхідно обрати звітний період, яким у цьому випадку є рік (ставиться позначка «Х»), та вказати відповідний рік – 2025.

У Розділах 5 і 6, як правило, позначки не проставляються, якщо ФОП продовжує діяльність на спрощеній системі оподаткування.

В обов'язковому порядку в Розділі 7 вказується основний код виду економічної діяльності (КВЕД).

Ключовим моментом є фіксація періоду перебування на спрощеній системі (Розділ 8). Для більшості підприємців, які провадили діяльність протягом всього 2025 року, це буде період з 01.01.2025 по 31.12.2025. Якщо ж ФОП зареєструвався протягом 2025 року та вчасно (протягом 10 календарних днів) подав заяву про обрання групи 3, він стає спрощенцем з першого дня місяця реєстрації і відповідно нараховує ЄСВ за правилами спрощеної системи з цієї дати.

Код категорії застрахованої особи для єдиноподатника (підрозділ 8.1) зазначається як «6».

Визначення бази та суми ЄСВ

Найважливішою частиною звіту є таблиця Розділу 9, де відображають базу нарахування ЄСВ, ставку внеску та фінальну суму до сплати в розрізі кожного місяця.

Підприємці самостійно визначають базу нарахування ЄСВ щомісяця, але при цьому повинні дотримуватися встановлених обмежень. Ця самостійно визначена база:

1. Не може бути меншою за розмір мінімальної заробітної плати, встановленої на відповідний місяць.

2. Не може перевищувати максимальну величину бази нарахування ЄСВ.

Оскільки мінімальна заробітна плата у 2025 році встановлена на рівні 8 000,00 грн протягом усього року, мінімальна місячна база нарахування ЄСВ становить 8 000,00 грн.

До обраної бази застосовується ставка ЄСВ, яка становить 22 %. Таким чином, мінімальний місячний страховий внесок у 2025 році дорівнює 1 760,00 грн (8 000,00 грн х 22%).

Важливо пам'ятати, що платники єдиного податку, на відміну від загальносистемників, зобов’язані сплачувати ЄСВ на загальних підставах навіть у бездохідні місяці. Виняток становлять лише ті періоди, коли ФОП користувався законними пільгами (наприклад, наявність статусу пенсіонера або сплати ЄСВ роботодавцем).

У Розділі 9 необхідно:

- у графі 2 відобразити самостійно визначену базу;

- у графі 3 зафіксувати ставку 22,0%;

- у графі 4 вказати суму внеску (графа 2 × графа 3).

Якщо в окремих місяцях звітного року ФОП скористався правом на пільгу та не сплачував внесок, у графі 2 (база нарахування) та графі 4 (сума внеску) за ці місяці проставляється 0,00.

Наприкінці Розділу 9 підсумовується загальна нарахована сума ЄСВ за рік (графа 4). Цей підсумковий показник обов’язково переноситься до рядка 21 Розділу VII річної декларації платника єдиного податку.

Заповнення додатка 2 (МПЗ)

Детально про те, що таке МПЗ, як його порахувати, за які ділянки МПЗ визначається, а за які ні, та про інші особливості МПЗ можна почитати нашу статтю «Як розраховується мінімальне податкове зобов’язання (МПЗ) у звітності за 2025 рік».

Головне питання, на яке треба знайти відповідь, перш ніж починати розгляд цього додатка: чи потрібно ФОПам 1-2 груп його взагалі подавати?

Відповідно до пп. 14.1.114-2 ПКУ мінімальне податкове зобов’язання – мінімальна величина податкового зобов’язання зі сплати податків, зборів, платежів, контроль за справлянням яких покладено на контролюючі органи, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь, розрахована відповідно до ПКУ. Сума мінімальних податкових зобов’язань, визначених щодо кожної із земельних ділянок, право користування якими належить одній юридичній або фізичній особі, у тому числі фізичній особі – підприємцю, є загальним мінімальним податковим зобов’язанням.

Тобто якщо у фізособи немає у власності/користуванні сільськогосподарських угідь, то вона як ФОП-«єдинник» МПЗ не визначає і цей додаток не подає.

Якщо такі земельні ділянки у фізособи є, але вона не використовує їх у підприємницькій діяльності – так само, додаток 2 не подається. Про це – у консультації в «ЗІР» від ДПСУ.

Докладніше про випадки, коли додаток 2 не треба складати, – у роз’ясненні податківців тут.

Але дехто з ФОПів-«єдинників» все ж таки має подати цей додаток. Тож зосередимося на особливостях подання і заповнення додатка 2.

Особливості заповнення додатка 2

Додаток 2 складається з двох розділів. У першому розраховується загальне МПЗ (див. таблицю 1), а в другому – різниця між загальним МПЗ і сумою сплачених податків (див. таблицю 2).

Таблиця 1. Розрахунок загального МПЗ у розділі І додатка 2

| Гр. | Назва | Пояснення |

| 2 | Кадастровий номер земельної ділянки (у разі наявності) | Якщо номера немає, він не зазначається. |

| Площа земельної ділянки (S) | ||

| власна: | Заповнюється у разі оформлення права власності | |

| 3 | га | У гектарах з чотирма десятковими знаками після коми |

| 4 | частка ріллі, % | * |

| орендована | Заповнюється, якщо земельними ділянками користуються на підставі договорів оренди, суборенди, емфітевзису, постійного користування | |

| 5 | га | У гектарах з чотирма десятковими знаками після коми |

| 6 | частка ріллі, % | * |

| * Розрахунок частки ріллі здійснюється за такою формулою: Частка ріллі (%) = (Площа ріллі (га) : Загальна площа земельної ділянки (га)) × 100 Інформацію про склад угідь (скільки саме гектарів займає рілля) необхідно брати з Витягу з Державного земельного кадастру (ДЗК) або правовстановлювальних документів на землю. |

||

| Нормативна грошова оцінка земельної ділянки | Зазначається НГО всієї ділянки у гривнях з копійками, тобто оцінка з двома знаками після коми | |

| 7 | Для земельної ділянки, НГО якої проведена (НГОд), грн | НГО з урахуванням індексації станом на початок 2025 року – 01.01.2025 |

| 8 | Для земельної ділянки, НГО якої не проведена (НГО), грн | НГО 1 га ріллі по АРК або області, з урахуванням індексації, перемножена на площу (в га) відповідної земельної ділянки |

| 9 | Коефіцієнт (К) | Починаючи з 2025 р. та у наступні роки, закінчуючи роком, у якому буде припинено або скасовано воєнний стан – 0,057 (див. пп. 38-1.1.1, 38-1.1.2, п. 67-1 підрозд. 10 розд. ХХ ПКУ). |

| 10 | Кількість календарних місяців (М) | Кількість календарних місяців, протягом яких земельна ділянка перебуває у власності, оренді, користування на інших умовах (у т. ч. на умовах емфітевзису) платника податків (див. пп. 38-1.1.1 та 38-1.1.2 ПКУ). Якщо ділянка вибувала з власності чи використання серед місяця (що підтверджено держреєстрацією), то місяць вибуття не береться до розрахунку (див. п. 38-1.4 ПКУ). Якщо ділянка надходила у власність чи користування (що підтверджено держреєстрацією), місяць надходження вважається як цілий місяць. Якщо ділянка буде у власності чи користуванні увесь рік, у графі 8 ставлять «12» |

| Мінімальне податкове зобов'язання (МПЗ) не менше 700 грн з 1 га або 1 400 грн з 1 га, якщо частка ріллі не менше 50% | ||

| 11 | Для земельної ділянки, нормативна грошова оцінка якої проведена МПЗ = НГОд х К х М / 12 (графа 7 х графа 9 х графа 10 / 12), (грн) |

Розрахунок МПЗ здійснюється за формулою, яка наведена у відповідній графі (11 чи 12). Якщо розрахована сума МПЗ буде меншою за 700 грн чи 1 400 грн за 1 гектар, то в графі 11 чи 12 наводиться сума МПЗ з розрахунку 700 грн чи 1 400 грн |

| 12 | Для земельної ділянки, нормативна грошова оцінка якої не проведена МПЗ = НГО х S х К х М / 12 (графа 8 х графа 3 або 5 х графа 9 х графа 10 / 12), (грн) |

|

| 13 | Загальне мінімальне податкове зобов'язання (ЗМПЗ) (ЗМПЗ = сума граф 11 та 12 рядка 2), (грн) | У рядку 2 наводиться сума показників МПЗ за графами 11 і 12 рядка 2 |

| 14 | 20% витрат на сплату орендної плати земельних ділянок, грн | 20% витрат на сплату орендної плати за віднесені до сільськогосподарських угідь земельні ділянки, орендодавцями яких є юридичні особи, та/або які перебувають у державній чи комунальній власності (п. 297-1.2 – 297-1.4 ПКУ). Тобто до цієї графи записують 20% суми сплаченої орендної плати протягом 2025 року. Причому не враховується помилково чи надмірно сплачена сума оренди (п. 297-1.5 ПКУ) |

Таблиця 2. Розрахунок різниці між МПЗ і сумою сплачених податків у розділі ІІ додатка 2

| Ряд. | Назва | Коментар |

| 01 | Загальне мінімальне податкове зобов'язання (ЗМПЗ) | Заноситься показник з графи 13 рядка 2 розділу І цього додатка |

| 02 | Загальна сума сплачених податків, зборів, платежів протягом податкового (звітного) року, у т. ч. | Сума рядків з 02.1 по 02.9. Це податки та збори, які сплачені у 2025 році та мають законодавчо визначений термін сплати у 2025 році. До цієї суми не входять:

|

| 02.1 | єдиний податок | Єдиний податок, сплачений протягом 2025 року. Для ФОПа, у якого сільгоспчастка менше 75%, єдиний податок у розмірі, пропорційному частці сільгосптоваровиробництва за 2025 рік |

| 02.2 | ПДФО | ПДФО та ВЗ з доходів (чистого оподаткованого доходу) від продажу (реалізації) власної сільськогосподарської продукції у разі переходу в податковому (звітному) році на спрощену систему оподаткування із загальної. ВЗ, сплачений ФОПом із власних доходів (див. пп. 1.14 п. 16-1 підрозд. 10 розд. ХХ ПКУ) |

| 02.3 | військовий збір | |

| 02.4 | ПДФО з доходів фізичних осіб, які перебувають з платником єдиного податку у трудових або цивільно-правових відносинах | ПДФО та ВЗ з доходів фізосіб, які перебувають з платником єдиного податку у трудових або цивільно-правових відносинах (крім доходів, сплачених за придбання товарів у фізичних осіб). Для ФОПа, у якого сільгоспчастка менше 75%, єдиний податок у розмірі, пропорційному частці сільгосптоваровиробництва за 2025 рік. Тобто тут потрібно відображати сплачені протягом 2025 року ПДФО і ВЗ з доходів всіх працівників чи фізосіб за договорами ЦПХ (за наявності) |

| 02.5 | військовий збір з доходів фізичних осіб, які перебувають з платником єдиного податку у трудових або цивільно-правових відносинах | |

| 02.6 | ПДФО з доходів за договорами оренди | ПДФО та ВЗ з доходів фізосіб за договорами оренди, суборенди, емфітевзису земельних ділянок, віднесених до сільгоспугідь, за податковий (звітний) рік. У разі використання земельної ділянки на праві емфітевзису ПДФО та ВЗ, сплачені під час здійснення виплат за таким договором емфітевзису, щорічно враховуються у частці, розрахованій пропорційно до річної суми нарахованої амортизації на нематеріальний актив у вигляді права користування земельною ділянкою за договором емфітевзису (п. 297-1.6 ПКУ) |

| 02.7 | військовий збір з доходів за договорами оренди | |

| 02.8 | земельний податок | Земельний податок за земельні ділянки, віднесені до сільгоспугідь, які використовуються такими платниками для здійснення підприємницької діяльності (у разі переходу в податковому (звітному) році на спрощену систему оподаткування із загальної). Причому платники ЄП за певних умов звільнені від сплати цього податку (див. п. 4 п. 297.1 ПКУ). Тому якщо ці умови порушені і платник ЄП сплачує земельний податок, сума такої сплати тут не відображається |

| 02.9 | рентна плата за спеціальне використання води (у разі її сплати) | Рентна плата, сплачена в 2025 році і строк сплати якої припадає на цей рік |

| 03 | 20 відсотків витрат на сплату орендної плати | Сюди переноситься показник з рядка 2 графи 14 розділу І цього Розрахунку |

| 04 | Різниця між сумою ЗМПЗ та загальною сумою сплачених податків тощо (01 - 02 - 03) (+/-) | Якщо в цьому рядку отримано позитивне значення, то воно переноситься до рядка 14.2 Декларації |

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити