З 25 березня – нові штрафи за порушення звітності з ТЦУ

З 25 березня наберуть чинності зміни до ПКУ щодо нових розмірів окремих штрафів за порушення строків звітності з ТЦУ. Штраф за неподання повідомлення про участь у МГК збільшено з 50 до 100 прожиткових мінімумів для працездатної особи

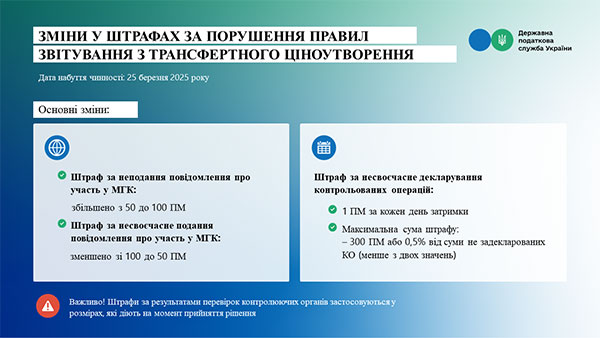

ДПСУ розповідає, що з 25 березня 2025 року набувають чинності зміни до Податкового кодексу України щодо нових розмірів окремих штрафів за порушення строків звітності з трансфертного ціноутворення.

На що потрібно звернути увагу?

– Штраф за неподання повідомлення про участь у міжнародній групі компаній збільшено з 50 до 100 прожиткових мінімумів для працездатної особи станом на 1 січня звітного року. За несвоєчасне подання відповідного повідомлення штраф зменшено зі 100 до 50 ПМ (абзац восьмий п. 120.6 ПКУ).

– Штраф за несвоєчасне декларування контрольованих операцій у поданому звіті про КО (якщо подано уточнюючий звіт) становить 1 ПМ за кожен день затримки. Однак загальна сума штрафу не може перевищувати 300 ПМ, або 0,5% від суми не задекларованих КО, а застосуванню підлягає менше значення (абзац четвертий п. 120.6 ПКУ).

Важливо: штрафи за результатами перевірок контролюючих органів застосовуються у розмірах, які діють на момент прийняття рішення про їх застосування.

Будьте уважні та вчасно подавайте звітність!

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Зверніть увагу! Матеріали в розділі «Новини», а також коментарі до них можуть містити аналітичні погляди сторонніх експертів та представників державних органів. Редакція докладає зусиль для перевірки достовірності даних, проте думка авторів може не збігатися з позицією редакції.

Оскільки податкове та бухгалтерське законодавство постійно змінюється, ми рекомендуємо використовувати наведену інформацію як довідкову та звертатися за індивідуальною консультацією перед прийняттям фінансових рішень. Редакція здійснює модерацію коментарів відповідно до Редакційної політики сайту.