Мінфін наказом від 13.02.2025 №94 вніс зміни до форми Податкової декларації з податку на прибуток підприємств, затвердженої наказом Мінфіну від 20.10.2015 №897.

Ознайомитися з усіма змінами можна за посиланням (завантажується PDF файл із сайту Мінфіну).

Наказ набирає чинності з дня його офіційного опублікування. 4 квітня його було опубліковано в "Офіційному віснику". Тож з цієї дати почали діяти зміни до декларації.

Чому знову вносяться зміни до декларації?

Основною метою змін є приведення форми декларації у відповідність до положень ПКУ.

Нагадаємо, що Законом №4015 внесено зміни та доповнення до ПКУ щодо викладення в новій редакції положення про встановлення:

1) базової (основної) ставки податку у розмірі 25% для цілей:

- оподаткування прибутку фінансової установи (крім страховика);

- оподаткування скоригованого прибутку контрольованої іноземної компанії фінансової установи (крім страховика);

- застосування положень щодо сплати податкового зобов’язання з податку на прибуток під час виплати дивідендів фінансовою установою (крім страховика);

2) розміру авансового внеску, який сплачується платниками податку на прибуток підприємств за кожний пункт обміну іноземної валюти.

- встановлено розмір авансового внеску з податку на прибуток підприємств за кожне місце роздрібної торгівлі пальним;

- порядок сплати авансового внеску з податку на прибуток підприємств.

По-перше, зʼявляться нові додатки:

- Додаток МПЗ-З до Податкової декларації з податку на прибуток підприємств (завантажити);

- Додаток ЩАВ до Податкової декларації з податку на прибуток підприємств. Буде видалено додаток ОВ (завантажити).

По-друге, викладено в новій редакції рядки 26,27 та 28 щодо авансових внесків для обмінників. У цих рядках зʼявилася інформація про сплату авансових внесків роздрібними торговцями пальним. Саме для таких платників податку на прибуток розроблено окремий додаток ЩАВ.

По-третє, внесено зміни для резидентів Дія Сіті (як до самої декларації, так і до додатка ДІЯ).

Крім того, внесено косметичні правки до інших додатків з метою їхнього приведення у відповідність до законів №4113 та №4015.

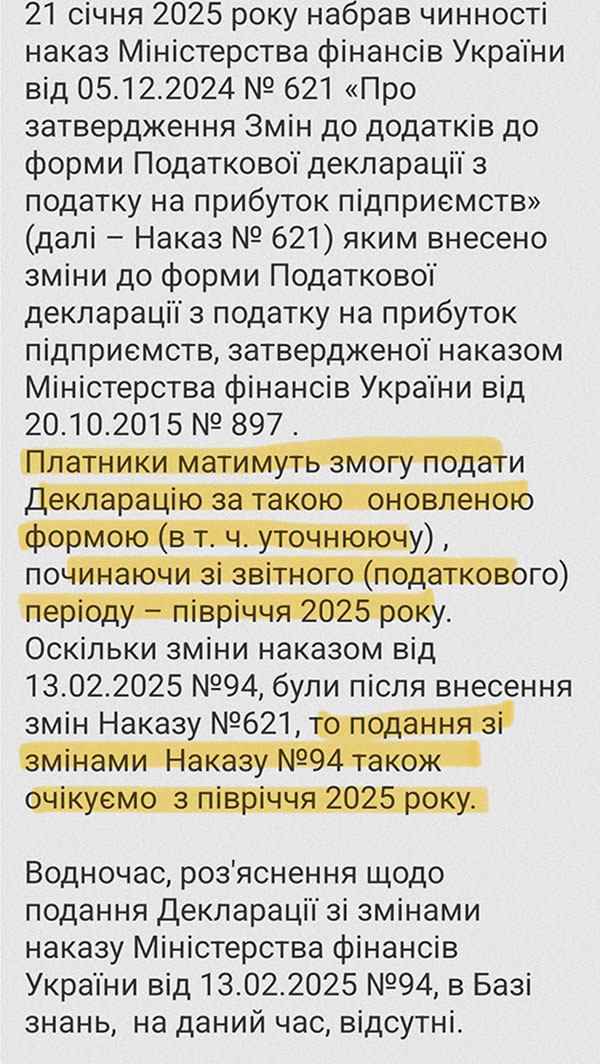

Коли звітувати за новою формою?

За правилами п. 46.6 ПКУ вперше звітувати за новою формою платники податку на прибуток мали б за результатами ІІІ кварталу, оскільки опублікування Наказу відбулося у квітні 2025 року. Але у ДПС може бути своя думка. Як тільки вона зʼявиться, ми повідомимо.

UPD_від 09.04.2025

Редакція «Дебет-Кредит» оперативно звернулась із цим питанням до контакт-центру ДПС і вже отримала відповідь (див. нижче).

Отже, вперше застосовувати нову форму декларації слід при звітуванні за півріччя 2025 року.

Згодом зʼявилося й офіційне розʼяснення територіальних податківців. За ним: платникам податку на прибуток необхідно подавати декларацію за оновленою формою за звітний період – півріччя 2025 року. А окремим платникам податківці радять ще й подати уточнюючі за цією формою за 2024 рік та І квартал 2025 року. Про це ми писали тут.

Але станом на 10 квітня немає формату для подання нової декларації в електронному вигляді.