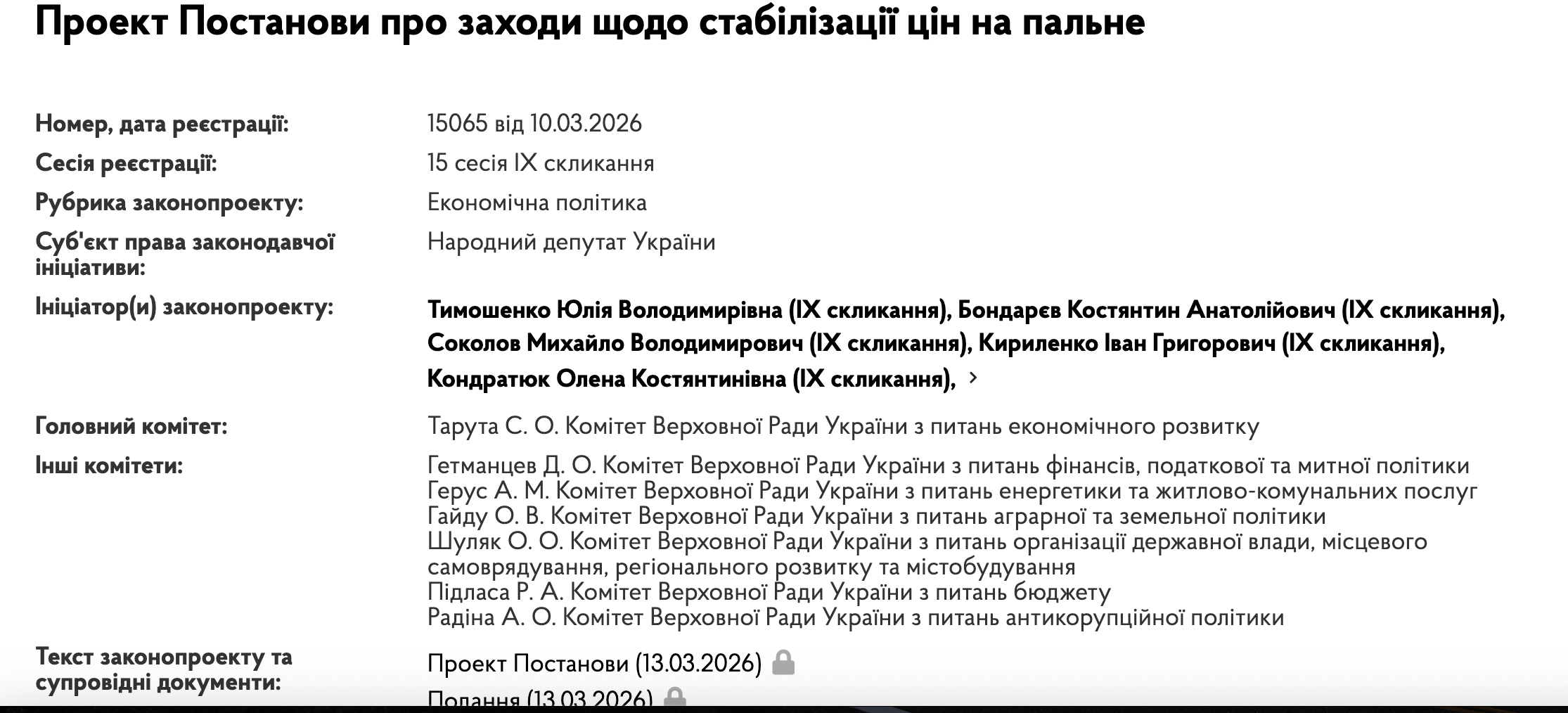

10 березня 2026 Ю. Тимошенко та ін. нардепи зареєструвала у ВРУ проєкт Постанови №15065 "Про заходи щодо стабілізації цін на пальне".

Як зазначено у пояснювальній записці, Україна не має суттєвих стратегічних запасів, а законодавча вимога про місячний резерв для операторів роздрібних продавців пального не адмініструється належним чином. Отже, єдиним способом зниження цін на пальне є дотримання їх конкурентного продажу та введення гнучкого способу їх непрямого оподаткування.

Проєктом Постанови передбачено доручити:

- Кабінету Міністрів протягом 10 робочих днів подати на розгляд ВРУ проєкт Закону України, який передбачає механізми компенсації можливих втрат споживачів (включаючи суб’єктів аграрного сектору), викликані різким зростанням цін на енергоносії за зовнішніми (форс-мажорними) обставинами, зокрема щодо змін в оподаткуванні постачальників та споживачів;

- Кабінету Міністрів України протягом 10 робочих днів встановити індикативні ціни на пальне, яке продається, а в разі потреби – обсяг такого пального, яке продається одному споживачу.

Що пропонується в частині оподаткування?

Акциз з пального справляється в фіксований сумі, отже стрімке зростання спотових цін на пальне не підвищує його вартість. Однак, з 1 січня 2026 року ставки акцизу були підняті ( в тому числі для аграріїв):

- бензин: з 271,7 до 300,8 євро за 1 000 л;

- дизель: з 215,7 до 253,8 євро за 1 000 л;

- автогаз: з 173 до 198 євро за 1 000 л.

В Інфляційному Звіті Національний банк України попередив, що це призведе до збільшення адміністративної інфляції у відповідних секторах. Нагадаємо, що акциз включається до бази оподаткування ПДВ.

Податок на додану вартість. Найбільшим ударом по споживачах є різке збільшення бази для нарахування ПДВ. Нагадаємо, що в 2022 році ставка ПДВ на паливо була тимчасово знижена до 7%, а потім відтворена до 20%.

Тому проєктом пропонується:

- тимчасово утриматись від справляння акцизу з палива;

- знизити ставку ПДВ до 5% або взагалі її зняти, по крайній мірі, для дизелю (який переважно використовується ЗСУ та аграріями). Мінімум в 5% пояснюється вимогами Директиви 112, до якої ми б мали приєднатися згідно з Угодою про Асоціацію з ЄС.