Як «єдинники» платять ПДВ зараз?

Все дуже просто: платник єдиного податку не може зареєструватися платником ПДВ, якщо йому цього не дозволяє ставка ЄП. Тому 3-я група платників ЄП може стати платниками ПДВ – якщо вони оберуть ставку ЄП 3%. Всі інші бути платниками ПДВ не можуть – ані добровільно, ані в разі перевищення порогу обов’язкової реєстрації. Принаймні доки не перейдуть на загальну систему оподаткування.

Про це нам говорять п. 181.1 ПКУ, п. 183.4 ПКУ, п. 183.5 ПКУ, пп. 3 п. 297.1 ПКУ тощо.

Яким документом планують внести зміни?

18 грудня Мінфін оприлюднив на своєму сайті законопроєкт про внесення змін до ПКУ щодо реєстрації платників єдиного податку платниками ПДВ, Аналіз регуляторного впливу Порівняльна таблицю та Пояснювальну записку.

Ми вже писали про це тут, а завантажити текст законопроєкту можна за посиланням.

Як буде відбуватись обов’язкова реєстрація «єдинників» платниками ЄП?

Вище ми вже згадували основні норми ПКУ, які зараз дозволяють «єдинникам» не реєструватися платником ПДВ або забороняють йому це робити. Ось ці норми і передбачається відкоригувати.

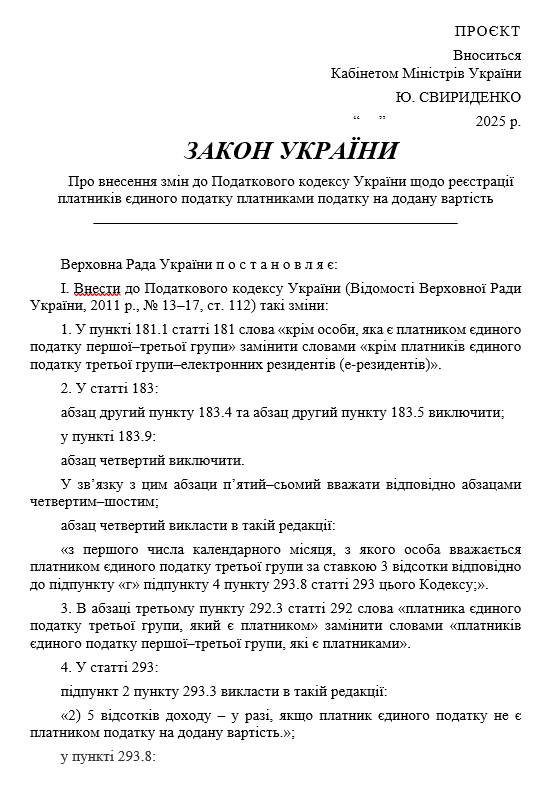

Так, в п. 181.1 ПКУ пропонують залишити як виключення з обов’язку реєстрації платником ПДВ тільки платників єдиного податку третьої групи – електронних резидентів (е-резидентів).

Електронний резидент (е-резидент) – іноземець, який досяг 18-річного віку, не є податковим резидентом України, отримав відповідні кваліфіковані електронні довірчі послуги та інформація про якого внесена до інформаційної системи «Е-резидент» (пп. 14.1.56-6 ПКУ).

Тобто на громадян України та її резидентів це виключення не поширюється.

Також виключається абзац другий п. 183.4 ПКУ – який встановлює строки подання заяви про реєстрацію платником ПДВ у разі зміни ставки ЄП з 5% на 3%.

Скасовують і другий абзац п. 183.5 ПКУ та абзац четвертий п. 183.9 ПКУ – які встановлюють дату початку застосування ПДВ у разі обрання ставки 3%.

Перша думка, яка при цьому виникає: а чи зберігатиметься взагалі ставка ЄП 3%? А 5%? Можливо, і ставки ЄП під цю реформу теж швидко збільшать?

Заспокоїмо читачів: ставки єдиного податку, принаймні цим законопроєктом, змінювати не передбачається.

Тобто дуже спрощено ситуація в цій редакції законопроєкту виглядає таким чином:

| Групи єдиного податку | До 1 млн оподаткованих ПДВ операцій* | Більше 1 млн оподаткованих ПДВ операцій* | Знову до 1 млн оподаткованих ПДВ операцій* |

| 1 | Все залишається, як раніше (зі ставками ЄП включно) | Обов’язкова реєстрація платником ПДВ | Можна анулювати реєстрацію платником ПДВ та повернутися на попередню ставку ЄП – через рік |

| 2 | |||

| 3 (крім е-резидентів) | |||

| е-резиденти | Все залишається, як раніше | ||

| * Обсяг рахується за 12 попередніх календарних місяців. | |||

Але тут треба зупинитися на ось якому важливому моменті. Річ у тім, що доходи «єдинника» 1-3 груп і обсяг операцій, які оподатковуються ПДВ, – це зовсім не тотожні поняття!

Так, коли ми говоримо про платників ЄП 1-3 груп, ми часто згадуємо про річний обсяг доходу. Оскільки їм доводиться триматися в межах граничного обсягу доходів, встановленого для певної групи. Ось ці показники для 2026 року в нашому довіднику.

Але це дохід, який визначається за календарний рік. А з метою обов’язкової реєстрації платником ПДВ обсяг оподатковуваних операцій рахується за попередні 12 календарних місяців.

Тобто ліміт доходу «єдинника» треба контролювати в межах календарного року, а щоб не стати платником ПДВ, доведеться контролювати обсяг операцій щомісяця!

Зверніть увагу!

Не буде так, що хто у 2026 році мав доходу не більше 1 млн грн, той молодець і платником ПДВ з січня 2027 року не буде.

Це не разова «акція». Далі доведеться, як «загальникам», визначати відповідність цьому критерію щомісяця, і в разі перевищення – швидко подавати заяву про реєстрацію платником ПДВ.

З іншого боку, не весь дохід «єдинника» входить до операцій, які оподатковуються ПДВ. Хоч ми часто так узагальнюємо, але насправді просто узяти суму доходу з декларації або з форми обліку буде замало.

Як повідомляють податківці, для реєстрації платником ПДВ до оподатковуваних операцій з постачання товарів/послуг належать операції, що підлягають оподаткуванню:

- за основною ставкою ПДВ (20%),

- ставкою 7 відсотків,

- нульовою ставкою ПДВ;

- звільнені (умовно звільнені) від оподаткування ПДВ.

Треба буде аналізувати первинні документи і рахувати загальну суму таких операцій.

І не забувати про інші операції, які для «єдинника» – дохід, але ПДВ не оподатковуються (як-от поворотна фіндопомога, яку не повернули протягом 12 місяців).

Або які для «єдинника» не є оподаткованим доходом, а ПДВ оподатковуються (як-от безоплатна передача товарів, послуг, необоротних активів).

А ще виникне питання і щодо того, на яку дату рахувати суму оподаткованої операції. Тут має допомогти ст. 187 ПКУ.

Які строки реєстрації платником ПДВ?

Для «єдинника» 3-ї групи, який обрав ставку ЄП в розмірі 5% відсотків, у разі обов’язкової зміни ставки ЄП заяву про це треба буде подати не пізніше 10 числа календарного місяця, що настає за місяцем, в якому вперше досягнуто обсягу оподатковуваних ПДВ операцій 1 млн грн за попередні 12 календарних місяці.

Такий платник вважатиметься платником ЄП 3-ї групи за ставкою 3% з першого числа місяця, в якому було подано заяву.

Чи можна буде потім анулювати реєстрацію платника ПДВ?

Можна в загальному порядку, визначеному ст. 184 ПКУ. Але добровільно – лише через рік.

Згідно з пп. «а» пп. 184.1 ПКУ реєстрація платником ПДВ анулюється у випадку, якщо особа, зареєстрована як платник ПДВ протягом попередніх 12 місяців подала заяву про анулювання реєстрації, якщо загальна вартість оподатковуваних товарів/послуг, що надаються такою особою, за останні 12 календарних місяців була меншою від суми, визначеної ст. 181 ПКУ, за умови сплати суми податкових зобов'язань у випадках, визначених розділом V ПКУ.

Чи треба буде вести облік доходів і витрат?

Поява перспективи реєстрації платниками ПДВ у всіх платників ЄП 1-3 груп змусила Уряд переглянути правила ведення «єдинниками» обліку доходів.

З 2027 року платники ЄП та ПДВ 1-3 груп будуть вести облік доходів і витрат за типовою формою, затвердженою Мінфіном. Чи буде це та форма, яка існує зараз (або дуже на неї схожа), чи це буде абсолютно нова облікова форма, дізнаємось ближче до 2027 року (якщо, звісно, цей законопроєкт стане законом).

Висновки

- Поки що виглядає так, ніби більшість правил залишається старими, з одним важким доповненням – обов’язком реєструватися платником ПДВ за певних умов.

- Зовсім дрібним «єдинникам» цей законопроєкт нічого не змінить. Якщо річний обсяг постачання товарів/послуг в них ніколи не перевищував 1 млн грн, то все залишається, як раніше. Принаймні, у 2026 – 2027 рр.

- А от тим «єдинникам», хто має обсяги продажів більше 1 млн грн на рік, варто готуватися до реєстрації платниками ПДВ: вчитися складати податкові накладні/розрахунки коригування, реєструвати їх в ЄРПН та боротися за ті ПН/РК, які податківці відмовилися реєструвати. Словом, варто буде перечитати наші матеріали про ПДВ, яких ви раніше уникали.

- Наміри Уряду зробити «єдинників» 1-3 груп платниками ПДВ на рівні «загальників» дуже серйозні, і саме по собі це питання не зникне: бюджету потрібні кошти, а ще це вимога МВФ, яку треба буде виконати, щоб і надалі отримувати потрібне фінансування.