18 грудня Мінфін оприлюднив законопроєкт про внесення змін до ПКУ щодо реєстрації платників єдиного податку платниками ПДВ. Йдеться про групи 1-3, зараз з них стати платником ПДВ можуть тільки ті, хто перебуває в 3-й групі (і те тільки добровільно, якщо обрали ставку 3%).

Що зміниться у 2027 році? Реєстрація платником ПДВ стане за правилами, які діють для загальної системи оподаткування.

З текстом законопроєкту можна ознайомитися за посиланням.

Про такі плани ми писали вже неодноразово:

- Обов'язкова реєстрація платником ПДВ для ФОП за вимогою МВФ: що кажуть експерти?

- ПДВ для ФОП у 2026 році: що відбувається?

- Коли запровадять обовʼязкову реєстрацію ПДВ ФОПам-«єдинникам»: позиція Марченка

- ФОП зі сфери IT, бухобліку та інших послуг виключать з 2 групи ЄП, а для 3 групи – збільшать ставки: план КМУ

- Закон про обовʼязкову реєстрацію «єдинників» платниками ПДВ приймуть до 1 березня 2026 р.

- Що передбачає мораторій на зміну правил оподаткування для ФОПів: з'явився текст законопроєкту

У пояснювальній записці до законопроєкту вказано, що запровадження ПДВ для платників єдиного податку обумовлено необхідністю:

- створення рівних конкурентних умов для ведення бізнесу;

- збільшення надходжень до державного бюджету;

- створення умов для зниження ефективності та привабливості схем реалізації контрабандних та контрафактних товарів.

Що передбачає законопроєкт від Мінфіну?

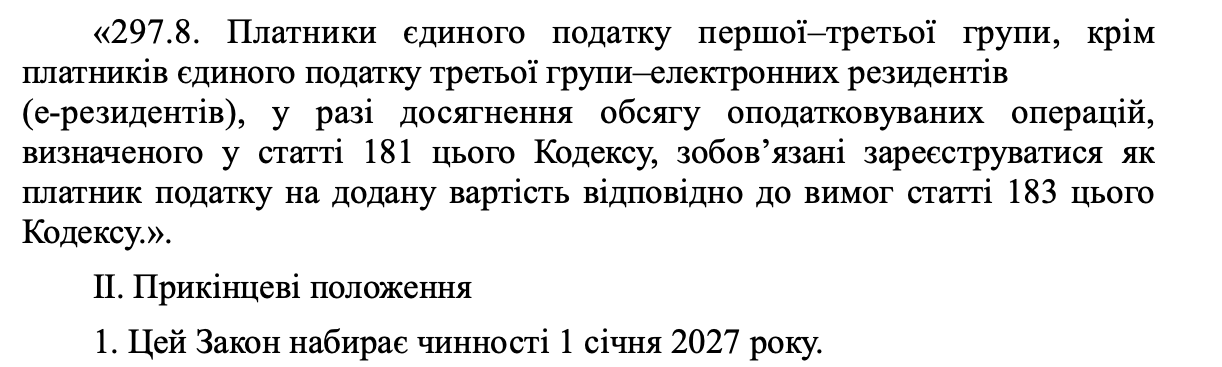

Законопроєктом шляхом внесення змін до ПКУ запропоновано встановлення з 01 січня 2027 року обов’язку реєстрації як платника ПДВ для платників єдиного податку 1-3 груп (юридичних та фізичних осіб – підприємців, крім е-резидентів) у разі досягнення загальної суми від здійснення операцій з постачання товарів / послуг, що підлягають оподаткуванню згідно з розділом V Податкового кодексу України, у тому числі операцій з постачання товарів / послуг з використанням локальної або глобальної комп’ютерної мережі (зокрема, але не виключно шляхом встановлення спеціального застосунку або додатку на смартфонах, планшетах чи інших цифрових пристроях), яка протягом останніх 12 календарних місяців, сукупно перевищує 1 000 000 гривень (без урахування податку на додану вартість).

Тож "єдинники" І-ІІІ груп, з обсягом оподаткованих ПДВ операцій за 2026 рік в 1 млн грн, повинні будуть у 2027 році зареєструватися платниками ПДВ.

Новий закон (як планується) запрацює з 1 січня 2027 року. Тож якщо ви за наслідками 12 місяців 2026 року матимете суму обсягу операцій, які оподатковуються ПДВ, більшу за 1 млн грн, подати відповідну заяву доведеться до 10 січня 2027 року.

Ці нюанси вже зараз слід врахувати при плануванні діяльності у 2026-2027 роках та на майбутнє (оскільки такий обов'язок реєстрації платником ПДВ запроваджується не разово, а на постійній основі, як для загальної системи оподаткування).

- Докладний аналіз законопроєкту читайте за посиланням.

- Проєкт Закону України «Про внесення змін до Податкового кодексу України щодо реєстрації платників єдиного податку платниками податку на додану вартість»

- Додаток. Порівняльна таблиця

- Додаток. Пояснювальна записка

***

Читайте також: Реєстрація «єдинниками» платниками ПДВ у 2027 році: аналіз законопроєкту від Мінфіну