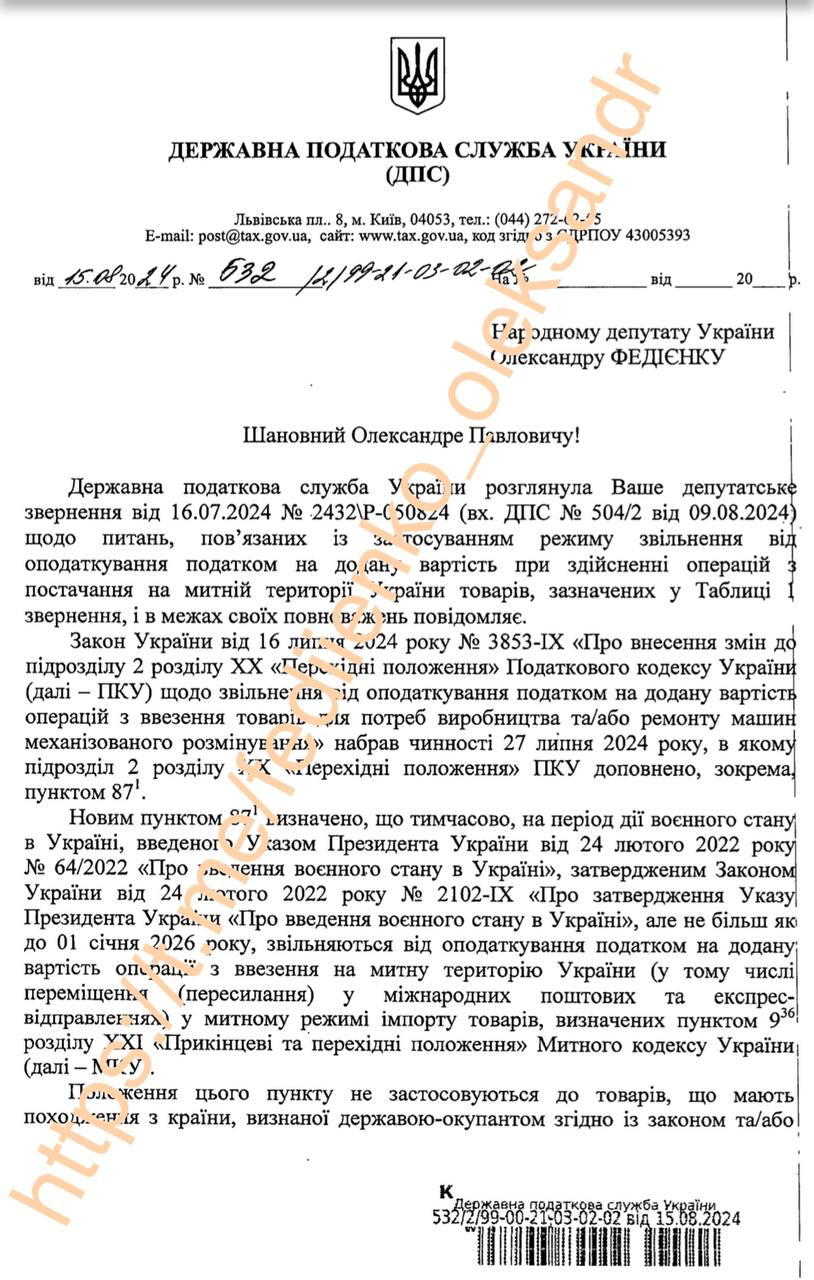

Ми вже писали, що до 1 січня 2026 року звільняються від оподаткування ПДВ та ввізним митом товари, що ввозяться на митну територію України (у тому числі переміщуються (пересилаються) на митну територію України у міжнародних поштових та експрес-відправленнях) для вільного обігу та класифікуються за такими кодами згідно з УКТ ЗЕД:

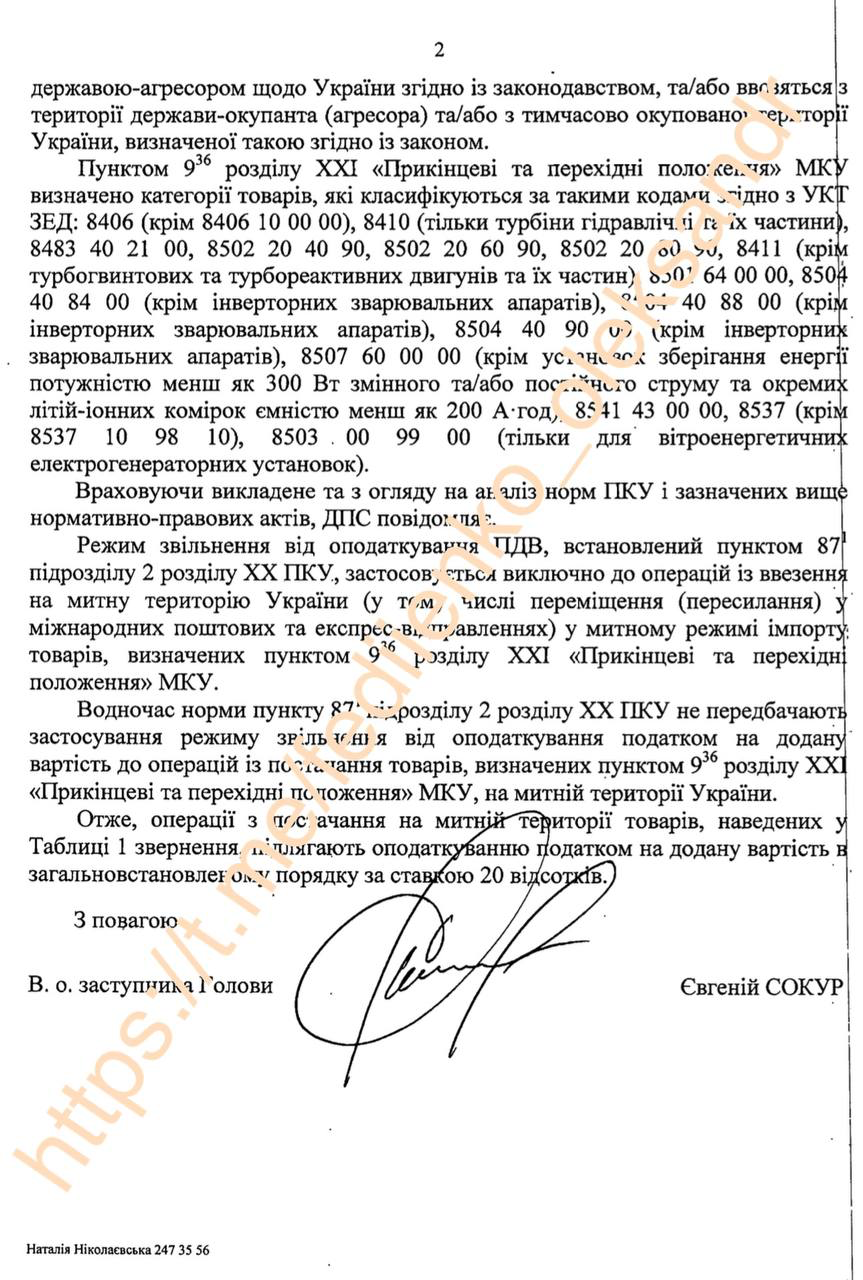

- 8406 (крім 8406 10 00 00), 8410 (тільки турбіни гідравлічні та їх частини);

- 8483 40 21 00, 8502 20 40 90, 8502 20 60 90, 8502 20 80 90, 8411 (крім турбогвинтових та турбореактивних двигунів та їх частин);

- 8501 64 00 00, 8504 40 84 00 (крім інверторних зварювальних апаратів);

- 8504 40 88 00 (крім інверторних зварювальних апаратів), 8504 40 90 00 (крім інверторних зварювальних апаратів);

- 8507 60 00 00 (крім установок зберігання енергії потужністю менш як 300 Вт змінного та/або постійного струму та окремих літій-іонних комірок ємністю менш як 200 А·год);

- 8541 43 00 00, 8537 (крім 8537 10 98 10), 8503 00 99 00 (тільки для вітроенергетичних електрогенераторних установок).

Ця пільга почала діяти з 27 липня. Також вже й ДМС розповіла про те, які категорії товарів підпадають під цю пільгу.

Але у постачальників генераторів, які імпортують їх в Україну, залишається питання з долею ПДВ при їхньому продажу вже в Україні.

ДПС свого розʼяснення щодо цієї ситуації так і не надала. Але наразі зʼявився пост у Телеграм-каналі Олександра Федієнка, заступника голови Комітету Верховної Ради України з питань цифрової трансформації, голови підкомітету цифрової інфраструктури, електронних комунікацій та смарт-інфраструктури щодо отримання відповіді від ДПС на його запит.

Коротко наводимо висновки з листа ДПС:

- норми цих Законів щодо пільг зі сплати податкових та митних зборів діють тільки за умови ввезення таких товарів для власних потреб;

- компанія, яка продає генератори, акумулятори, може ввозити без ПДВ, але продати цей товар без ПДВ покупцю не може;

- чекати зменшення вартості на генератори та акумулятори населенню не варто.

Текст відповіді наводимо далі.