Підприємство може придбавати паливо як уроздріб в різних постачальників (без укладання договору), так і шляхом укладання договору на постачання палива з одним або декількома постачальниками. У цьому та в іншому випадку транспортні засоби (далі — ТЗ) підприємства заправляються паливом у баки в спеціально обладнаних місцях роздрібного продажу палива — на АЗС. Відпуск палива автозаправними станціями регламентується Iнструкцією №281.

Варіант 1. Придбання палива вроздріб без укладання договору

Нерідко водії заправляють автомобілі, користуючись готівкою, отриманою під звіт чи у разі виїзду у відрядження, або оплачують паливо власними платіжними картками.

Далі водій надає чеки про придбання палива бухгалтеру, який оприбутковує це паливо на субрахунок 203. За наявності зареєстрованих податкових накладних в ЄРПН (якщо вдалося домовитися з постачальником про складання та реєстрацію податкової накладної на придбання палива за чеком) або касових чеків, якщо сума не перевищує 200 грн (без ПДВ), сума ПДВ належить до складу податкового кредиту на субрахунок 641. Якщо права на податковий кредит немає через те, що сума у чеку без ПДВ більша за 200 грн і до такого чека немає податкової накладної, то ПДВ за таким чеком включається до первісної вартості палива на субрахунку 203 згідно з п. 9 П(С)БО 9 «Запаси» як сума непрямих податків у зв'язку з придбанням запасів, які не відшкодовуються підприємству.

Варіант 2. Придбання палива безготівкою із укладанням договору

Якщо підприємство укладає договір із постачальником палива, то розрахунки за паливо здійснюються безготівково. Тоді ТЗ можуть заправлятися на АЗС одним з трьох способів:

- Спосіб 1. За відомостями;

- Спосіб 2. За талонами;

- Спосіб 3. За паливними картками.

Розглянемо кожен з них більш докладно.

Спосіб 1. Придбання палива за відомостями

Кількість відпущеного палива фіксується у відомості, яка ведеться безпосередньо на АЗС, що підтверджується підписами оператора АЗС та водія. Форму відомості №16-НП затверджено у додатку 16 до Iнструкції №281.

АЗС на підставі відомостей про відпуск нафтопродуктів не рідше ніж один раз на місяць виписують зведені відомості-рахунки за марками нафтопродуктів та цінами, встановленими протягом місяця. У рахунках обов'язково зазначають кількість та загальну вартість відпущених нафтопродуктів, у т. ч. ПДВ.

Звіряють розрахунки зі споживачами за відпущені нафтопродукти щомісяця не пізніше п'ятого числа наступного за звітним (пп. 10.3.2.2 Iнструкції №281).

Спосіб 2. Придбання палива за талонами

Паливні талони — це вид передплаченого палива, який дозволяє його отримати на певних АЗС. Вони можуть бути у вигляді паперової або пластикової картки, скретч-картки, а також в електронному вигляді. При такій формі закупівлі підприємство сплачує АЗС передплату за певну кількість палива. На суму передплати видаються талони на ПММ. Форму, зміст та ступінь захисту бланків талонів установлює емітент талона, проте у ньому обов'язково мають бути його серійний та порядковий номери (пп. 10.3.3.1 Інструкції №281).

Цей спосіб купівлі палива передбачає укладення договору з постачальником на купівлю певної кількості, обсягу палива, із зазначенням його виду. І як правило, оплата за таке паливо відбувається до його фактичного отримання покупцем, а вид, ціна та кількість фіксуються на момент його оплати. Паливо передається покупцю на підставі виданих постачальником паливних талонів. Передачу самих бланків талонів оформляють актом приймання-передачі.

У договорі також встановлюють, в які терміни і яким чином постачальник повинен буде оформити факт передачі палива покупцю, тому що використаний паливний талон залишається на АЗС. Талон не є первинним документом, а отже, не може підтвердити факт купівлі палива. Заправляння за талонами відображається у змінному звіті АЗС (форма №17-НП, затверджена як додаток 14 до Інструкції №281). Такий змінний звіт із доданими до нього талонами потрапляє з АЗС до бухгалтерії постачальника.

Передача палива покупцю (не саме фактичне заправляння ТЗ на АЗС за талоном, а саме передача з балансу постачальника на баланс покупця) відбувається, як правило, за накладними.

Покупець палива, який веде облік паливних талонів на окремому аналітичному субрахунку, здійснює запис, наприклад, Д-т 203/1 «Паливо на складі» К-т 203/2 «Талони на паливо» на вартість палива, отриманого за талонами. Накладні на постачання палива складають на підставі зведених даних за звітами АЗС, переданими до бухгалтерії. Періодичність складання таких накладних встановлюється договором з постачальником.

Спосіб 3. Придбання палива за паливними картками

Паливними картками можна скористатися як на території України, так і за кордоном, причому як на АЗС компанії, що випустила таку картку, так і на АЗС іншої компанії, що приймає такі картки до обслуговування.

Облік палива, отриманого за картками, нічим особливим не відрізняється. При такому виді заправляння АЗС видає водієві чек POS-термінала і чек РРО. Далі за результатами місяця підприємство отримає накладну на загальну кількість ПММ та розшифровку оборотів за карткою. Тобто, з одного боку, є можливість контролювати водіїв, з іншого — такий вид співпраці із постачальниками палива спрощує облік у покупця.

За якими нормами списувати паливо?

Наказ Мінтранспорту України від 10.02.1998 р. №43, який встановлював обов'язкові норми витрат палива, втратив чинність 2 листопада 2023 року. Станом на жовтень 2025 року немає затверджених обов'язкових норм списання палива, тому підприємства і ФОПи на загальній системі можуть використовувати нові рекомендаційні базові норми, розроблені ДП «ДержавтотрансНДІпроект» – ми писали про них у цій статті.

Оскільки ці документи не затверджені наказом Мінінфраструктури, їх застосування не є обов'язковим. Підприємство може використовувати їх як орієнтир або розробити власні економічно обґрунтовані норми списання палива.

Індивідуальні норми можна встановити за таким алгоритмом:

- Створити комісію. Наказом керівника призначається комісія, відповідальна за проведення контрольних замірів.

- Провести контрольні заміри. Комісія фіксує фактичне споживання палива технікою в типових умовах експлуатації (хронометраж). При цьому варто враховувати технічну документацію від виробника.

- Оформити результати. Складається Акт про встановлення норм витрат палива за вільною формою, де зазначаються умови проведення замірів та розраховані норми.

- Затвердити норми. Розроблені норми затверджуються наказом (розпорядженням) керівника підприємства.

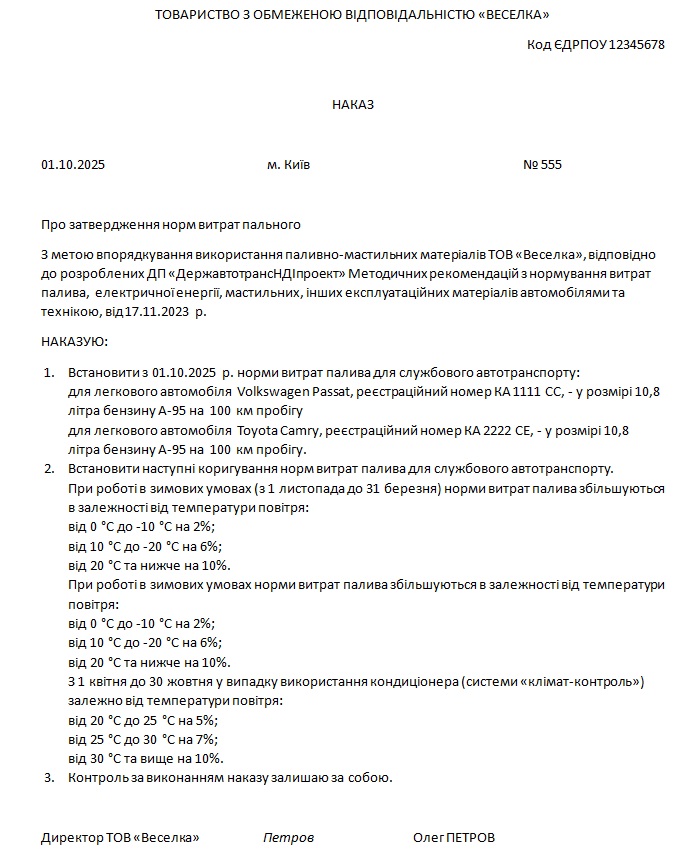

Зразок наказу про затвердження норм витрат пального (Завантажити >>)

Цей підхід застосовується як для автомобілів, так і для спецтехніки (навантажувачів, генераторів тощо).

Можемо дати декілька порад для проведення замірів фактичних витрат палива автомобілем:

- заправити автомобіль до повного бака;

- виконати на цьому автомобілі звичайну щоденну роботу, для якої розраховується норма. Наприклад, якщо авто щодня використовується для роботи у певному місті в робочі дні, потрібно експлуатувати автомобіль саме в таких умовах. Чим більший шлях пройде автомобіль, тим точніше буде розрахунок;

- після закінчення вимірювання зафіксувати пройдений шлях та знову заправити автомобіль до повного бака. Заміри пройденого шляху доцільно робити на АЗС під час повторної повної заправки;

- за даними повторного заправлення визначити кількість витраченого палива на роботу автомобіля;

- розділивши фактичну кількість витраченого палива на фактично пройдений шлях, отримати середню витрату палива на 100 км за таких умов роботи.

Доцільно зробити декілька таких вимірювань в однакових умовах роботи (пора року, температурний режим, погодні умови, особливості роботи автомобіля). Зокрема, витрати палива будуть різними взимку та влітку, за умови поїздок у місті або на трасі тощо. Для різних умов роботи автомобіля доцільно провести такі самі вимірювання. Проведені вимірювання варто оформити актом, який підписується комісією та затверджується керівником. Розрахунок середньої норми витрат палива на підставі вимірювань доцільно також оформити актом комісії та затвердити наказом керівника юрособи.

ФОП може провести таку саму роботу і оформити результати у вигляді розпорядження. Розпорядження можна скласти за аналогією з наказом, у ньому обов’язково повинні вказуватись СГ (ім’я, прізвище ФОПа, його РНОКПП), дата видання розпорядження та підпис ФОПа.

У підсумку СГ отримає декілька норм витрат палива для різних умов роботи автомобіля і може використовувати їх під час списання палива. Для того щоб використати ту чи іншу норму, потрібно документувати умови роботи автомобіля, приміром, у подорожньому листі. Якщо виявиться, що автомобіль витрачає більше палива, ніж встановлено нормою, потрібно перевірити технічний стан автомобіля – чи немає факту непродуктивних витрат палива через його несправність. Якщо автомобіль є технічно справним, потрібно переглянути норму.

І останній варіант контролю витрат палива – це використання GPS-трекера з контролем витрат палива. У цьому разі не потрібно розраховувати норму витрат палива, адже цей прилад покаже точні фактичні дані. При цьому потрібна впевненість в тому, що автомобіль є технічно справним і не має непродуктивних витрат палива. Належний технічний стан автомобіля може підтверджувати акт його технічного обслуговування.

Понаднормові витрати

Якщо фактичні витрати палива перевищують встановлені норми, податківці можуть розцінити такі перевитрати як використання палива в негосподарській діяльності.

У такому випадку СГ – платник ПДВ зобов'язаний нарахувати «компенсуючі» податкові зобов'язання з ПДВ на вартість палива, використаного понад норми, відповідно до пп. «г» п. 198.5 ПКУ.

З метою оподаткування прибутку підприємств понаднормові витрати палива не збільшують фінрезультат до оподаткування, тому що таке збільшення не передбачене ПКУ.

ФОП на загальній системі оподаткування не може включити понаднормові витрати палива до витрат, пов’язаних з його підприємницькою діяльністю, оскільки вони не можуть бути безпосередньо віднесені до конкретного об’єкта витрат (пп. 177.4.1 ПКУ).

Додаткове благо працівника

Якщо перевитрата сталася з вини водія (наприклад, поїздка в особистих цілях), вартість такого палива може вважатися додатковим благом працівника. Ця сума оподатковується ПДФО (із застосуванням натурального коефіцієнта) та військовим збором за загальними правилами оподаткування додаткового блага.

Документальне оформлення роботи автомобіля

Для документального підтвердження роботи автомобіля підприємству потрібні два основні документи:

- організаційний документ – наказ керівника про порядок експлуатації автомобіля

- та первинний документ власної розробки, який фіксує кожну поїздку. Це може бути подорожній або маршрутний лист. Законодавство не встановлює типових форм для обліку роботи автотранспорту, тому підприємства зобов'язані самостійно організувати такий облік.

Зразок наказу про порядок експлуатації автомобіля (з бланком подорожнього листа в додатку до нього) >>>

Перш за все для належної організації експлуатації автомобілів необхідно видати організаційний документ – наказ, який обґрунтовує зв'язок поїздок з господарською діяльністю та допомагає уникнути оподаткування вартості використання авто як додаткового блага для працівників ПДФО та військовим збором (пп. «а» пп. 164.2.17 ПКУ). Для кожної одиниці ТЗ видається окремий наказ. Якщо одночасно вводяться в експлуатацію декілька ТЗ, на них можна скласти і один наказ, але в ньому мають бути визначені параметри для кожної одиниці.

У наказі доцільно зазначити таку інформацію:

- зафіксувати сам факт введення автомобіля в експлуатацію;

- визначити перелік працівників, допущених до керування (із зазначенням даних їхніх посвідчень водія);

- призначити особу, відповідальну за технічний стан та обслуговування ТЗ;

- затвердити норми витрат палива для кожного конкретного автомобіля;

- додати до наказу форму первинного документа (подорожнього/маршрутного листа), що буде використовуватись;

- заборону використання автомобіля в особистих цілях працівниками підприємства або ФОП.

Типові форми подорожніх листів вже давно скасовані, тому кожне підприємство повинно самостійно розробити та затвердити власну форму первинного документа для обліку пробігу, маршруту та списання палива. Такий документ може називатися «Подорожній лист», «Маршрутний лист» або інакше. ФОП не зобов’язаний затверджувати форму документа, він може фіксувати роботу автомобіля у документі довільної форми. Звісно, зручніше використовувати вже напрацьовані форми.

Цей первинний документ є підставою для підтвердження зв'язку поїздок з господарською діяльністю, бухгалтерського обліку та списання витрат на пальне, нарахування заробітної плати водіям. З якою періодичністю складати подорожні листи, підприємство вирішує самостійно – чи буде це тижневий період, чи 10-денний, чи місячний. Цей вибір також потрібно прописати в наказі, яким затверджено форму подорожнього листа на підприємстві, або в наказі про порядок експлуатації автомобіля, про який ми говорили вище.

Розроблена форма повинна містити всі обов'язкові реквізити первинного документа, передбачені Законом України «Про бухгалтерський облік та фінансову звітність в Україні», ст. 9:

- назву документа (форми);

- дату складання;

- назву підприємства, від імені якого складено документ;

- зміст та обсяг господарської операції (наприклад, маршрут, пробіг у км, витрати палива у л);

- посади осіб, відповідальних за здійснення операції;

- особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь в операції.

Для спеціальної техніки (автокрани, автовишки) також не існує затверджених форм, тому підприємство розробляє їх самостійно.

Для повного документального забезпечення експлуатації автомобіля також потрібні:

- документи водія та документи на автомобіль. Водій повинен мати при собі посвідчення водія відповідної категорії, свідоцтво про реєстрацію транспортного засобу та чинний поліс обов'язкового страхування цивільноправової відповідальності (ОСЦПВ);

- медичні та технічні огляди: роботодавець зобов'язаний забезпечити проведення щозмінних передрейсових медичних оглядів водіїв та контролю технічного стану транспортних засобів перед виїздом на лінію. Для цього можна укласти договори з медичним закладом та СТО;

- обов'язковий технічний контроль (ОТК): Легкові автомобілі, що використовуються для отримання прибутку, зі строком експлуатації понад два роки, повинні проходити ОТК кожні два роки. Вантажні автомобілі та таксі — щороку (Постанова КМУ від 30.01.2012 р. №137, п. 3). Результати ОТК підтверджуються електронним протоколом;

- документи щодо оренди/надання послуг (за потреби): Якщо автомобіль використовується для надання послуг, оформлюються договір, рахунок-фактура та акт виконаних робіт/наданих послуг. Подорожній лист у такому випадку є внутрішнім документом виконавця і замовнику не передається.

Документальне оформлення списання пального

Списання палива здійснюється на підставі первинних документів, які підтверджують факт його використання у господарській діяльності. Підприємство може розробляти форми таких документів самостійно, але вони повинні містити всі обов'язкові реквізити, передбачені Законом України «Про бухгалтерський облік та фінансову звітність в Україні», ст. 9, п. 2.

Підставою для списання палива є його використання, зазначене у підтвердному документі, визначеному на підприємстві (наприклад, подорожній лист, звіт про роботу техніки тощо). У ньому доцільно детально зазначати:

- показники спідометра на початок та кінець робочого дня/зміни;

- пробіг у кілометрах;

- маршрут руху;

- кількість витраченого палива.

На підставі цих даних складається акт на списання палива, який є підставою для відображення витрат у бухгалтерському обліку.

Акт повинен складатися щомісяця, щокварталу або за інший період, встановлений обліковою політикою підприємства. ФОП може самостійно обирати такий період. Звертаємо увагу, що платники ПДВ повинні складати такі акти не рідше ніж раз на місяць, тому що звітним періодом для ПДВ є місяць, за який треба визначити, чи потрібно нараховувати ПДВ за п. 198.5 ПКУ чи ні. Неплатники ПДВ можуть складати акти і за період понад місяць – за квартал тощо. Ми не рекомендуємо складати акти на списання пального за періоди, що більші за квартал, тому що при цьому втрачається оперативність обліку і більша ймовірність помилок.

Нижче надаємо зразок Акта на списання палива, який ви можете адаптувати для свого підприємства або ФОП. Для підприємства важливо також, щоб акт містив усі обов'язкові реквізити первинного документа, передбачені Законом України «Про бухгалтерський облік та фінансову звітність в Україні», ст. 9, п. 2. Для ФОП ця вимога не обов’язкова.

Цей зразок можна спростити або доповнити залежно від потреб вашого підприємства (наприклад, додати графи для різних видів палива, мастильних матеріалів, або окремо вести облік для генераторів, бензопил тощо).

Зразок Акту на списання палива

ЗАТВЕРДЖУЮ

Товариство з обмеженою відповідальністю «Транс-Віда»

(назва підприємства)

Код ЄДРПОУ 12345678

АКТ №45 на списання палива

від «31» жовтня 2025 р. м. Київ

Комісія у складі: Голова комісії: головний інженер Сидоренко В. В.

Члени комісії:

- Бухгалтер Коваленко Г. І.

- Механік Іванчук С. М.

призначена наказом по підприємству від 02.01.2025 р. №5, склала цей акт про списання палива, використаного на роботу автотранспорту за період з 01.10.2025 р. по 31.10.2025 р.

За звітний період було використано та підлягає списанню на витрати виробництва (обігу) наступна кількість паливно-мастильних матеріалів:

№з/п Транспортний засіб (модель, держ. номер) П.І.Б. водія Марка палива Залишок на 01.10.2025, л Отримано за період, л Залишок на 31.10.2025, л Фактично витрачено, л Пробіг, км / відпрацьовано, мотогодин Норма витрати 1 MAN TGX (АА 1234 ВС) Кравчук О.П. ДП 50,0 1200,0 70,0 1180,0 4000 км 29,0 л/100 км 2 Навантажувач JCB 531-70 Мельник І.І. ДП 20,0 300,0 15,0 305,0 50 мотогодин 6,0 л/мотогод Разом 1485,0 Всього підлягає списанню: Паливо дизельне (ДП) в кількості 1460,0 л (Одна тисяча чотириста шістдесят літрів 00 копійок) на загальну суму 81760,00 грн.

Висновок комісії:

- Списати на витрати пальне в обсязі, що не перевищує затверджені норми, в кількості 1460,0 л.

- Перевитрату палива в обсязі 25,0 л списати за рахунок підприємства (або утримати з винних осіб) після додаткового з'ясування причин.

Голова комісії: ____________ / В. В. Сидоренко / Члени комісії: ____________ / Г. І. Коваленко / ____________ / С. М. Іванчук /

У графі «Норма витрати» вказуються норми, затверджені внутрішнім наказом по підприємству. Якщо виявлено перевитрату, комісія повинна з'ясувати її причини. Якщо вини працівника немає (складні погодні умови, робота в міському циклі тощо), вартість палива списується на витрати. Якщо виявлено вину працівника, вартість перевитрати може бути утримана з його заробітної плати або визнана його додатковим благом з відповідним оподаткуванням ПДФО та військовим збором.

Бухгалтерський облік списання палива

Пальне, як і інші ТМЦ, зазвичай списується актом списання ТМЦ, який ми розглянули вище. Акти списання можна складати окремо на підставі кожного документа про роботу автомобіля (подорожнього листа тощо), а можна складати загалом за місяць. Для списання використаного палива варто складати окремі акти за кожним автомобілем, оскільки автомобіль – це окреме місце зберігання ТМЦ (палива), хоча це не є обов’язковою умовою. На практиці такий акт складає та підписує комісія у складі працівників, які відповідають за роботу автотранспорту, включаючи водія.

Бухоблік палива ведуть на субрахунку 203 «Паливо». За потреби на ньому також ведуть аналітичний облік у розрізі видів палива, місць зберігання тощо. Використане пальне списується до складу загальногосподарських, адміністративних витрат або витрат на збут згідно з даними подорожніх листів залежно від того, яка була мета поїздок. Якщо пальне є складником собівартості наданих послуг, виконаних робіт або власної продукції, то його вартість списується на рахунок 23 «Виробництво».

Приклад. У жовтні 2025 року автомобіль (авто 1) використовувався для поїздок менеджера з метою надання послуг клієнтам. Згідно з подорожніми листами авто 1 проїхало 1030 км, норма витрат бензину – 6 л на 100 км. Авто 1 витратило 1030 км / 100 км х 6 л = 61,8 л. Автомобіль директора проїхав за місяць 1575 км, норма витрат бензину – 11 л на 100 км. Авто 2 витратило 1575 км / 100 км х 11 л = 173,25 л. Для списання цього бензину складено два окремі акти. Після списання палива в баку авто 1 обліковується залишок 8,2 л бензину на суму 492,00 грн, а в баку авто 2 – 9,3 л на суму 558,00 грн.

Облік списання палива показано у таблиці.

Таблиця

Списання палива, що витрачене на роботу автомобілів

| Зміст господарської операції | Дт | Кт | Сума, грн |

| Списане пальне на роботу авто 1 61,8 л х 60 грн/л = 3708,00 грн грн | 23 | 203/авто 1 | 3708,00 61,8 л |

| Списане пальне на роботу авто директора 173,25 л х 60 грн/л = 10395,00 грн | 92 | 203/авто 2 | 10395,00 173,25 л |

Понаднормові витрати списуються в залежності від причин їх виникнення. Якщо вони виникли не через нестачу (крадіжку), псування пального через його неправильне зберігання, то їх можна списати на той самий витратний рахунок, що і витрати пального в межах встановлених на підприємстві норм. Про це говорив Мінфін у листі від 15.04.2005 р. №31-04220-20-17/6687. Тобто, треба провести службове розслідування і визначити причини понаднормових витрат, до первинних документів надати відповідні пояснення, а далі рішення вже прийматиме посадова особа, яка затверджує акт про списання пального.

Якщо ж була виявлена нестача або псування пального, то мова йде про матеріальну шкоду. Її списання проходить в чотири етапи:

1. Встановлення факту заподіяння матеріальної шкоди. За потреби для розслідування причин та розмірів шкоди на підприємстві за розпорядженням керівника створюється комісія. Якщо встановлено, що матеріальну шкоду заподіяно шляхом крадіжки, зловживань або псування цінностей, то комісія обов'язково створюється і проводиться інвентаризація, за наслідками якої вживають подальших заходів.

2. Визначення розмірів шкоди. Зверніть увагу, що шкодою може вважатися нестача або псування активу понад норми природного убутку. Такі норми для нафтопродуктів затверджені постановою КМУ від 05.08.2020 р. №686. Нестачі і псування в межах норм природного убутку просто списуються на субрахунок 947 «Недостачі і втрати від псування цінностей». Якщо ж йдеться про матеріальну шкоду, то до встановлення винної особи шкоду, заподіяну недостачею і втратами від псування матеріальних цінностей, таку нестачу або псування відображають на забалансовому субрахунку 072 «Невідшкодовані недостачі і втрати від псування цінностей». Також одночасно роблять проведення Д-т 947 у кореспонденції з кредитом субрахунку 203.

3. Встановлення винної особи. Якщо її встановлено, від неї вимагають пояснювальної записки про виявлене заподіяння матеріальної шкоди. Якщо, на думку працедавця, йдеться про крадіжку або умисне заподіяння шкоди, то розслідуванням мотивів, причин та обставин такої матеріальної шкоди займаються органи МВС і/або прокуратури. Після встановлення винної особи сума шкоди списується зі субрахунку 072, з одночасним проведенням Д-т 375 «Розрахунки з відшкодування завданих збитків» К-т 716 «Відшкодування раніше списаних активів» у сумі, що підлягає відшкодуванню винними.

4. При фактичному погашенні суми шкоди роблять проведення: Д-т 30 «Каса», 31 «Рахунки в банках», 661 "Розрахунки за заробітною платою" К-т 375 — залежно від форми погашення шкоди, узгодженої між працівником та працедавцем, або встановленої за рішенням суду.

Не забувайте про ПДВ! При списанні в межах норм природного убутку товарів, при придбанні яких суми ПДВ були віднесені до податкового кредиту, податкові зобов’язання платником ПДВ не нараховуються (за умови, що вартість таких товарів включається до вартості готової продукції, яка підлягає оподаткуванню). В інших випадках – ПДВ нараховується за основною ставкою. Таку позицію займає ДПСУ в "ЗІР". Якщо нараховуємо ПЗ з ПДВ, то робимо проведення Д-т 947 К-т 641/ПДВ.

Чи є додаткове благо у винного працівника?

Вище ми говорили про те, що в разі перевитрати пального, податківці можуть розцінити це як додаткове благо для працівника. Однак, якщо працівник надав пояснення, і керівник із ним погодився, то, незважаючи на перевищення норм витрат пального, воно вважається використаним зі службовою метою, тож, звісно, додаткове благо не виникне. В іншому випадку виникає матеріальна шкода, яку працівник має компенсувати. Тож, якщо все зробити, як слід, і матеріальна шкода буде відшкодована, додаткове благо у працівника теж не виникне. І тільки у випадку, якщо винна особа встановлена, але не були прийняті заходи з відшкодування матеріальної шкоди або керівником було прийняте рішення про те, що матеріальна шкода не буде відшкодовуватися, перевитрати пального стануть додатковим благом працівника. Перевитрати будуть списані на субрахунок 947. Але з зарплати працівника (проведенням Д-т 661 - К-т 641, 642) треба буде утримати 18% ПДФО (з вартості списаного понад норми пального, збільшеної на коефіцієнт 1,21951) та 5% ВЗ (з вартості списаного понад норми пального, коефіцієнт не застосовуємо).

Висновки

Ми розглянули весь процес від придбання палива до його списання на роботу автомобілів. Він складається з таких етапів:

- Придбання палива. Первинними документами на цьому етапі є чеки РРО, що видаються операторами АЗС, та видаткові накладні від постачальника. Юридичні особи оприбутковують пальне на рахунок 203 за цими документами, а ФОПам достатньо просто наявності цих первинних документів.

- Нормування витрат палива на роботу автомобілів. Юрособи і ФОПи повинні мати норми витрат палива для всіх своїх автомобілів. Для одного автомобіля може застосовуватись декілька норм залежно від умов його роботи. Юрособи затверджують норми наказом керівника, а ФОП може видати розпорядження за формою, аналогічною формі наказу.

- Документальне оформлення-1. Перед початком використання кожного ТЗ потрібно видати відповідний наказ про організацію такого використання.

- Документальне оформлення-2. Фактична робота автомобіля підтверджується первинним документом – подорожнім листом, маршрутним листом тощо. На підставі цього документа визначається обсяг роботи автомобіля і для яких операцій було використане пальне з метою оподаткування ПДВ.

- Документальне оформлення-3. На підставі подорожнього листа автомобіля (або іншого первинного документа) складається акт списання палива. Юрособи відображають цей акт у своєму бухобліку, а ФОП має право врахувати витрати з метою оподаткування чистого доходу ПДФО та ВЗ, а також підтвердити своє право на податковий кредит з ПДВ.

Якщо чогось з цього ланцюжка не вистачатиме, податківці можуть не визнати витрати на пальне і податковий кредит. Наприклад, у цій справі Верховного Суду йдеться про те, що ФОП на загальній системі сформував витрати на пальне без достатнього документального обґрунтування. У нього були фіскальні чеки на придбання палива, затверджені норми витрат дизельного палива, схеми автобусних маршрутів і акти списання дизельного палива. Подорожніх листів або інших аналогічних документів не було надано.

Звертаємо увагу! На практиці відсутність чеків РРО може призвести до невизнання права на податковий кредит за такими заправками з боку податкових органів, навіть попри наявність видаткових накладних на пальне та своєчасно зареєстрованої податкової накладної. Нашу консультацію з цього питання дивіться за посиланням.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити