Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

Три роки тому, 11 серпня 2011 р., Національний банк України, прийняв постанову №278 від 11.08.2011 р., якою запровадив «паспортизацію» валюто-обміну. З цього часу, банки могли здійснювати операції з купівлі-продажу іноземної валюти лише за умови пред’явлення клієнтом документа, що посвідчує особу. У подальшому Нацбанк коригував зміст своєї новації, доповнював її, уточнював, однак принцип досі залишається той самий – щоб здійснити валютно-обмінну операцію, банку необхідно подати паспорт.

Отже, що змусило регулятора вдатися до такого неоднозначного кроку та які це принесло результати?

Усі післякризові роки характеризувалися стійким попитом на іноземну валюту та, водночас, її негнучкою пропозицією. Це зумовлювало формування девальваційного потенціалу гривні. Для розв’язання даної проблеми перед НБУ стояло дві альтернативи: нарощувати пропозицію чи стримувати попит? Регулятор вибрав друге. А оскільки на той час попит головно формувався на готівковому сегменті валютного ринку, то Нацбанк вирішив обмежити можливості приватного сектору купляти готівкову іноземну валюту. Наміри регулятора, звичайно, були благі, адже продана банками готівкова валюта залишає валютний ринок і йде або «під матрац», або в тіньову економіку. Але що ж вийшло на практиці?

Одразу здійнялася буча. Причому, на сполох забили як банки, так і їх клієнти. Перших хвилювали накладні витрати, адже необхідно було кожне відділення забезпечувати копіювальною технікою та папером. Клієнти, своєю чергою, побоювалися, що залишені особисті дані в банку можуть бути використані проти них: податковою службою, нечесними працівниками банків, кримінальним елементами, нав’язливими працівниками кол-центрів тощо. Критично до цього поставилися також теоретики, які з однієї сторони визнавали, що норма подання паспорта при валюто-обміні діє у низці країн, а з іншої твердили, що саме для України це доцільним не є. Висловлювалися навіть саркастичні думки, що НБУ краще було б зобов’язати клієнтів писати в обмінниках автобіографію, тоді регулятор у будь-який час зміг б запитати клієнта звідки у нього іноземна валюта з такою автобіографією.

Для того, щоб зрозуміти вплив паспортизації на валютний ринок, розглянемо динаміку готівкового сегменту валютного ринку до та після паспортизації. З графіку 1 можна помітити дві речі: з травня 2011 р. обсяг операцій з готівковою іноземною валютою зростав з шаленою швидкістю; попит на іноземну валюту перевищував її пропозицію. Тобто перед НБУ стояла проблема врівноваження попиту та пропозиції іноземної валюти. Однак, регулятор трактував її як проблему надмірного попиту на іноземну валюту. Стримувати цей попит Нацбанк вирішив через створення штучних перешкод учасникам валютного ринку.

Графік показує, що найбільше перевищення попиту на іноземну валюту над її пропозицією простежувалося у вересні 2011 р., коли вимога про надання паспорта діяла уже півтора місяця. Відтак цей регулюючий захід у перший місяць своєї дії ніяк не вплинув на зростаючий тренд обсягу операцій з готівковою іноземною валютою. У наступні місяці статистика НБУ почала фіксувати зниження об’єму торгів готівковою іноземною валютою. Утім, ми уважаємо, що зменшився не загальний обсяг готівкових валютно-обмінних операцій, а лише офіційний, тобто той, який йде через банки. Частина економічних агентів просто переорієнтувалася на тіньовий ринок.

На наш погляд, найбільш вірогідною причиною цього явища був страх та небажання учасників валютного ринку залишати банкам копії своїх паспортів. НБУ це помітив та відреагував постановою №364 від 11.10.2011 р., зобов’язавши банки проставляти печатки на копіях, поданих для валюто-обміну, не в будь-якому місці, а виключно на фотографії, що, на думку регулятора, мало убезпечити використання копій документів клієнта в інших цілях. У подальшому регулятор уточнював деякі норми постанови листами, диспозиція яких часто містила суперечності з основним нормативним актом. Так, лист НБУ №29-113/1397-1298 від 04.02.2013 р. суперечив нормам Постанови НБУ №502, яка власне і визначає порядок проведення валютно-обмінних операцій. Відтак не дивно, що ефект від цих потуг регулятора був незначний.

З початку 2012 р. обсяг операцій з готівковою іноземною валютою знову почав зростати. Осінню 2012 р., він досяг минулорічних показників. Це, зокрема, пов’язано з тим, що перед парламентськими виборами, які тоді відбувалися, у приватного сектору були девальваційні очікування через політичну невизначеність, що зумовлювало попит на іноземну валюту (насамперед долар США). Тобто готівковий валютний ринок продовжував «жити своїм живим життям», обсяг торгів на ньому то зростав, то спадав, в залежності від сили дії широкого кола чинників та незалежно від обов’язку подавати паспорт.

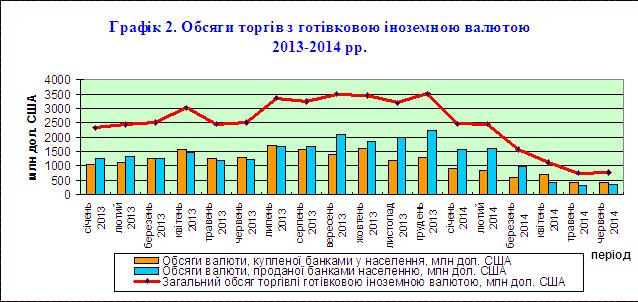

У 2013 р. на готівковому сегменті валютного ринку відбулася стабілізація. З графіку 2 видно, що попит практично дорівнював пропозиції. Застій у економіці позначився на валютному ринку.

Осінні місяці 2013 р., згідно усталених вітчизняних валютних традицій, знову показали перевищення попиту на іноземну валюту над її пропозицією. Це зумовило зростання загального обсягу операцій з готівковою іноземною валютою. Обмеження, накладені на клієнтів банків через обов’язок подавати паспорт при валютних операціях, ніяк цьому не перешкодили.

У 2014 р. плаваючий валютний курс (який завжди є чинником дедоларизації) та нестача у економічних агентів вільних коштів зумовили обвал обсягів торгів на готівковому сегментів валютного ринку (див. графік 2). Така тенденція є позитивною та ставить питання про подальшу доцільність існування законодавчо встановленого обов’язку копіювати паспорт при валюто-обміні.

У квітні 2014 р. уже нове керівництво НБУ вирішило у питанні паспортизації повернутися до того, з чого вона починалася: купівля банками іноземної валюти дозволена без копіювання сторінок паспорта, продаж – виключно з копіювання та підшиванням копій у документи дня. Відтак відбувається дестимулювання лише здійснення клієнтами придбання валюти. Про повне скасування паспортизації мова наразі не йде.

Отже, з огляду на трирічне функціонування паспортизації валюто-обміну можна зробити такі висновки:

- Національний банк демонструє любов до адміністративних інструментів регулювання валютного ринку;

- паспортизація активізувала тіньовий валютний ринок, а відтак стала інвестицією у тінь;

- банки за 3 роки нагромадили колосальну кількість копій паспортів громадян України;

- клієнти повністю адаптувалися (звикли) до потреби подавати паспорт при здійсненні валютних операцій.

На сьогодні паспортизація не чинить жодного впливу на готівковий сегмент валютного ринку, попит на якому формується в залежності від низки чинників, основними серед яких є «ефект новин», девальваційні та інфляційні очікування, потреба у готівковій іноземній валюті, як засобу обігу тіньової економіки. Тобто на валютному ринку діє адміністративний інструмент з нульовим впливом, який лише посилює зарегульованість валютної сфери. Це свідчить, що реальним результатом паспортизації є повний провал, а тому вона має бути скасована.

Богдан Дуда, кандидат економічних наук