Зараз виникає багато питань щодо поведінки бізнесу після отримання запитів від податкових органів. Зокрема, як правильно вчиняти після отримання запиту від податкового органу? Які вимоги до запитів з підстав п. 73.3 ПКУ та підстави їх надсилання? Що порадити керівнику/ФОПу, якщо запит складений з порушеннями п. 73.3 ПКУ? Ми розповідаємо про це нижче.

Втім, ця стаття буде цікавою й "звичайним" фізособам, які останнім часом почали отримувати запити щодо отриманих доходів та сплати податків.

Три види підстав для надсилання запиту платникам податків

Відповідно до п. 73.3 ПКУ контролюючі органи мають право звернутися до платників податків та інших суб’єктів інформаційних відносин із письмовим запитом про надання інформації (вичерпний перелік та підстави надання якої встановлено законом), необхідної для виконання покладених на контролюючі органи функцій, завдань, та її документального підтвердження.

Такий запит підписується керівником (його заступником або уповноваженою особою) контролюючого органу і має містити:

- підстави для надсилання запиту відповідно до п. 73.3 ПКУ із зазначенням інформації, яка це підтверджує;

- перелік інформації, яка запитується, та перелік документів, які пропонується надати;

- печатку контролюючого органу.

Перелік підстав, які дають право надіслати письмовий запит платнику податків або іншому суб’єкту інформаційних відносин, наведені у пп. 73.3.1 ПКУ.

Водночас всі підстави варто поділити на три види (з урахуванням особливостей їх складення та наслідків), а саме:

ВИД 1. Запити, які надсилають за результатами аналізу податкової інформації та виявлення фактів можливих порушень; для визначення відповідності умов контрольованої операції принципу «витягнутої руки»; виявлення недостовірності даних у податковій декларації; у разі подання скарги на контрагента (щодо податкової або акцизної накладної; у разі проведення зустрічної звірки (пп. 1-5 пп. 73.3.1 ПКУ).

Серед особливостей складення та надсилання таких запитів можна назвати такі:

- можуть бути надіслані всім платникам податків,

- мають мати чітку визначену підставу для запиту пояснень та їх документальних підтверджень (не лише посилання на відповідний пп. 73.3.1 ПКУ, а й конкретну інформацію, яка підтверджує відповідну підставу),

- має містити конкретний перелік документів/інформації, яка вимагається,

- із зазначенням інформації про можливі наслідки ненадання відповіді.

Загальний строк надання відповіді на запит становить 15 робочих днів, інший строк – 10 робочих днів з дня, наступного за днем отримання запиту про надання інформації для проведення зустрічної звірки (пп. 73.3.3, 78.1.19 ПКУ).

ВИД 2. Запити, які надсилають фінансовим агентам щодо помилок/відомостей у звіті про підзвітні рахунки, або у разі отримання повідомлення від компетентного органу іноземної юрисдикції про виявлення ним помилки/дані, надані фінансовим агентом щодо підзвітного рахунку особи, або інші порушення чи невиконання фінансовим агентом зобов’язань, передбачених Угодою FATCA або Загальним стандартом звітності CRS (пп. 6, 7 пп. 73.3.1 ПКУ).

Суб’єктами таких запитів є:

- банки, небанківські надавачі платіжних послуг,

- емітенти електронних грошей,

- особи, які є фінансовими агентами (зокрема, це інвестиційні компанії, кредитні спілки, страхові компанії, недержавні пенсійні фонди, депозитарні установи, ІСІ, КУА тощо).

Запити складаються з метою з’ясувати інформацію про звіти, підзвітні рахунки, інформацію, отриману такими фінансовими агентами від своїх клієнтів – власників рахунків, іноземних компетентних органів тощо.

У самому запиті з наведеної підстави за пп. 6, 7 пп. 73.3.1 ПКУ має зазначатись (розкриватись) зміст інформації від компетентного органу, що дає можливість чітко зрозуміти, якою саме є підстава для запиту та яку інформацію слід надавати в межах надісланого запиту.

Інформація про наявність та рух коштів/електронних грошей на рахунках/електронних гаманцях платника податків надається в запитуваних обсягах, та відповідно до пп. «д» п. 4 ч. 1 ст. 62 Закону №2121 така банківська таємниця розкривається банками без судового рішення.

ВИД 3. Запити, які надсилаються у разі отримання запиту щодо надання інформації від компетентного органу іноземної держави про обмін інформацією для податкових цілей та інформації, яка запитується, немає у розпорядженні контролюючого органу (пп. 8 пп. 73.3.1 ПКУ).

Суб’єктами таких запитів є суб’єкти первинного фінмоніторингу, які відповідно до законодавства України зобов’язані зберігати інформацію, що запитується, безоплатно та в обсягах, необхідних для виконання контролюючими органами міжнародних зобов’язань, визначених Конвенцією про взаємну адміністративну допомогу в податкових справах, міжнародним договором України про уникнення подвійного оподаткування та іншим міжнародним договором, що містить положення про обмін інформацією для податкових цілей, або укладеними на їх підставі міжвідомчими договорами.

Контролюючий орган має право надіслати запит суб’єкту первинного фінансового моніторингу на підставі пп. 8 пп. 73.3.1 ПКУ, за умови, що:

- інформація, що запитується в іноземному запиті, відсутня у розпорядженні контролюючого органу;

- особа, якій надсилається запит контролюючого органу, зобов’язана зберігати інформацію, яка є предметом запиту, або має доступ до неї відповідно до положень законодавства.

Інформація про наявність та рух коштів/електронних грошей на рахунках/електронних гаманцях платника податків надається в запитуваних обсягах, і відповідно до пп. «д» п. 4 ч. 1 ст. 62 Закону №2121 така банківська таємниця розкривається банками без судового рішення.

Способи та дата вручення запитів

Запит вважається належним чином врученим, якщо його надіслано у порядку, визначеному ст. 42 ПКУ (пп. 73.3.2 ПКУ, п. 13 Порядку №1245), тобто одним із таких шляхів:

- особисто вручені платнику податків (його представнику);

- надіслані за адресою (місцезнаходженням, податковою адресою) платника податків рекомендованим листом з повідомленням про вручення;

- шляхом надіслання документа в електронний кабінет платника податків.

Датою вручення платнику податків або фінансовому агенту документа (у т.ч. запиту) є дата, зазначена у квитанції про доставку у текстовому форматі, що відправляється з електронного кабінету автоматично та свідчить про дату та час доставки документа платнику податків/фінансовому агенту.

У разі якщо доставка документа відбулася після 18 години, датою вручення документа платнику податків/фінансовому агенту вважається наступний робочий день. Якщо доставка відбулася у вихідний чи святковий день, датою вручення документа платнику податків/фінансовому агенту вважається перший робочий день, що настає за вихідним або святковим днем.

Дії після отримання запиту: варіанти та ризики

Якщо запит не відповідає вимогам п. 73.3 ПКУ, то виникає запитання: чи надавати відповідь? Адже, за приписами пп. 73.3.4 ПКУ, у разі якщо запит складено з порушенням вимог, визначених абзацами першим – п’ятим п. 73.3 ПКУ, платник податків звільняється від обов’язку надання відповіді на такий запит.

Також з огляду на позицію ВАСУ в ухвалі від 18.09.2014 №К/9991/27352/12, документальна позапланова невиїзна перевірка не може бути призначена за відсутності направлення платнику податків належно оформленого письмового запиту про надання пояснень та їх документальні підтвердження.

Ось три варіанти реагування на запит, складений із порушенням:

Варіант 1. Не реагувати на запит. Відповідне право прямо надано пп. 73.3.4 ПКУ. Водночас слід пам’ятати, що це суб’єктивна думка платника податків. А оскільки, на суб’єктивну думку податкового органу, запит складений з дотриманням вимог п. 73.3 ПКУ, то податковий орган вважатиме про його законне право призначити позапланову невиїзну документальну перевірку та надіслати платнику податків вже готовий акт з подальшим оскарженням результатів перевірки платником податків.

Варіант 2. Надати конкретну відповідь. Надіслати відповідь, де прямо вказати на помилки при складенні запиту (із зазначенням відмови його виконання (надати пояснення та первинні документи) або без такого). Однак це не панацея, а, найімовірніше, стовідсоткова гарантія отримати новий виправлений запит;

Варіант 3. Надати загальну відповідь. Зокрема, без конкретизації порушення вимог п. 73.3 ПКУ щодо складення запиту попросити уточнити його з посиланням на відповідні аргументи (послатись на відповідні умови складення запитів за відповідною нормою ПКУ, на яку послався податковий орган у запиті).

Ризики для платника податків, якщо не реагувати на запит

| № з/п |

Ризик | За яких умов виникає |

| 1 | Призначення позапланової (не)виїзної перевірки як наслідок невиконання вимог, вказаних у запиті | Якщо запит був правомірний, а відповідь платником податків не надана або надана з порушенням строків |

| 2 | Відповідальність у вигляді штрафу – 5 МЗП (ч. 1 п. 121.2 ПКУ) за кожен такий факт | Що зробили? Не надали відповіді на запит, не подали або подали не в повному обсязі документи чи іншу інформацію на запит контролюючого органу, з підстав за пп. 6 – 8 пп. 73.3.1 ПКУ. Хто зробив? Платник податків, фінансовий агент або інша особа |

| 3 | Відповідальність у вигляді штрафу – 1 МЗП (ч. 2 п. 121.2 ПКУ) за кожен такий факт | Що зробили? Не надали відповіді на запит або подали не в повному обсязі документи чи іншу інформацію на запит контролюючого органу, в інших випадках за ст. 73 ПКУ. Хто зробив? Платник податків |

| 4 | Податкові донарахування | У разі ненадання відповіді та/або документів та інформації – проводиться невиїзна позапланова перевірка за інформацією, наявною у податкового органу |

| 5 | Ненадання відповіді платником податків | Право ненадання відповіді згідно з пп. 73.3.4 ПКУ (запит, складений з порушеннями). Проте у разі якщо податкова вважає відмову або ненадання відповіді безпідставними (суб’єктивна думка), – (не)виїзна перевірка та штраф |

| Для інформації! Якщо запит неправомірний і платник податків письмово це зафіксував, – ризики все ж таки значно менші, ніж взагалі на нього не реагувати. | ||

Далі наведемо приклади зі зразками відповіді на запит ДПС.

***

Приклад 1 (відповідь загальна). ГУ ДПС області у своєму запиті повідомило, що за результатами проведеного аналізу поданих податкових декларацій платника єдиного податку третьої групи (юридичні особи) та показниками фінансової звітності за 2024 рік було встановлено розбіжності між загальною сумою задекларованого доходу з єдиного податку за 2024 рік та сумою доходу згідно з поданою фінансовою звітністю за 2024 рік.

Керуючись нормами пп. 20.1.2, 20.1.6, 20.1.43, 20.1.44 ПКУ, просило у встановлений законодавством термін надати пояснення щодо причин розбіжностей.

У відповіді на запит юрособа скористалась Варіантом 3 надання відповіді та зазначила загальні причини, за яких може виникнути розбіжність, а також вказала на помилки, наявні у запиті, не надавши при цьому ані копій документів, ані конкретної інформації:

1) якщо доходи у податковій декларації відповідно до вимог п. 292.1 ПКУ формуються фактично за рахунок вартості оплачених товарів (робіт, послуг) у звітному періоді грошовими коштами та підтверджуються у т.ч. банківською випискою, то у фінзвітності у складі доходів відображають лише обсяг реалізованих товарів (робіт, послуг) незалежно від того, чи отримано оплату за такі товари (роботи, послуги), чи ні (пп. 5.1 – 5.3 П(С)БО 25, п. 8 П(С)БО 15);

2) ПКУ вимагає зазначення у відповідному письмовому запиті податкового органу підстав надання інформації та її документального підтвердження з посиланням на одну з підстав, вказаних у п. 73.3 ПКУ. Натомість пояснення вимагаються щодо причин розбіжностей за 2024 рік між загальною сумою задекларованого доходу з єдиного податку за 2024 рік та сумою доходу згідно з поданою фінансовою звітністю за 2024 рік.

Таким чином, зважаючи на те, що незрозуміло, про яку саме розбіжність йдеться у запиті, підприємство просить уточнити підстави для подання запиту з посиланням на відповідну норму ПКУ.

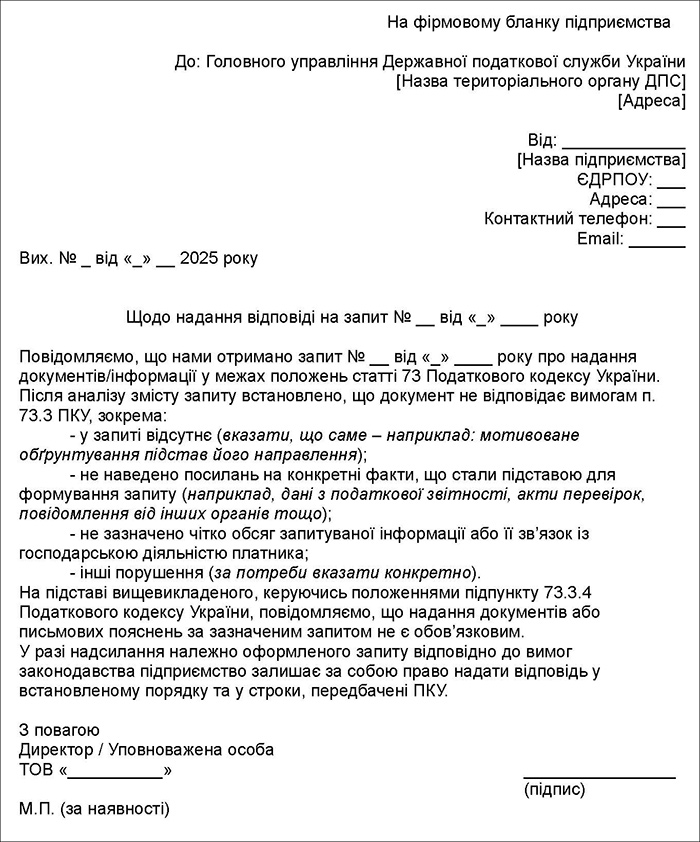

Приклад 2. Платник податків отримав запит, проте вважає, що він не відповідає приписам абзаців першому – п’ятому п. 73.3 ПКУ та приймає рішення скористатись Варіантом 2 – надати відповідь із вказанням на конкретні порушення при складенні запиту.

Нижче ми наводемо шаблон відповіді на податковий запит, який не відповідає вимогам п. 73.3 ПКУ (шаблон універсальний – адаптується під конкретну ситуацію).

Зразок відповіді на податковий запит, складений із порушенням п. 73.3 ПКУ (Завантажити >>)

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись