Уявіть ситуацію: ви працюєте, вчасно подаєте звіти, сплачуєте податки, і раптом отримуєте «лист щастя» від податкової з актом про порушення та нарахованими штрафами. Жодних дзвінків, попереджень чи візитів інспекторів не було.

Знайомтеся, це — камеральна перевірка, найпоширеніший та найменш помітний вид податкового контролю. Для ФОП та юридичних осіб важливо розуміти її механізм, адже незнання нюансів може призвести до неочікуваних фінансових втрат.

Адвокат Б. Янків пропонує розібратись, що це за перевірка, як вона проходить, і головне — як захистити свої інтереси, якщо податківці знайшли порушення.

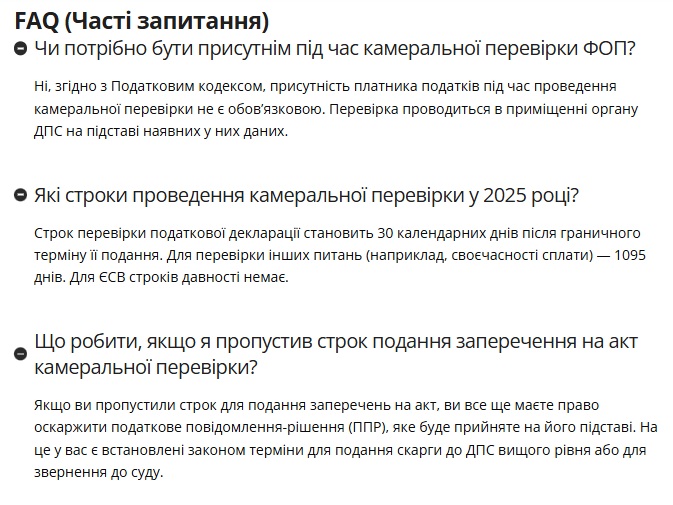

Що таке камеральна перевірка і в чому її головна особливість?

Камеральна перевірка — це, по суті, дистанційний аудит вашої звітності, який посадові особи контролюючого органу проводять у себе в кабінетах. Вони аналізують виключно ті дані, що містяться в їхніх електронних базах: подані вами декларації, розрахунки, інформацію з електронних систем (як-от СЕА ПДВ, ЄРПН, ЄРАН).

Головна підступність, як зазначає пункт 76.1 Податкового кодексу України (ПКУ), полягає в тому, що для її проведення не потрібна ваша згода чи присутність. Податківцям не потрібно видавати спеціальний наказ чи направлення.

Саме тому ви можете навіть не здогадуватися про її проведення, доки не отримаєте акт про виявлені порушення.

Фактично, суцільній камеральній перевірці підлягає абсолютно вся подана звітність. Якщо все гаразд — ви про це не дізнаєтесь, жодних документів не складається. Якщо ж ні — готуйтеся до діалогу з ДПС.

Предмет камеральної перевірки: що саме дивляться податківці?

Багато хто помилково вважає, що камеральна перевірка може виявити будь-яке порушення. Це не так. Її предмет чітко обмежений. Податківці не аналізують ваші первинні документи (договори, акти, накладні), а проводять лише арифметичний та логічний контроль даних у звітності.

Простими словами, камеральна перевірка перевіряє форму, а не зміст. Згідно з підпунктом 75.1.1 ПКУ, до її предмету належать:

- Своєчасність подання податкових декларацій та розрахунків.

- Своєчасність сплати узгоджених податкових зобов’язань.

- Своєчасність реєстрації податкових та акцизних накладних.

- Правильність заповнення реквізитів та логічна узгодженість показників у звітності.

- Арифметичні помилки при розрахунку суми податку.

Важливо розуміти межі. Верховний Суд у своїй сталій практиці неодноразово наголошував: аналіз достовірності задекларованих показників (наприклад, чи правильно ви визначили суму доходу або чи були господарські операції реальними) — це предмет документальної перевірки, а не камеральної.

Тому спроби податківців на підставі камеральної перевірки скасувати реєстрацію платником єдиного податку через наявність податкового боргу, перевищення ліміту чи діяльність без відповідного КВЕД є неправомірними, що підтверджено, зокрема, постановою ВС від 15 квітня 2025 року у справі №160/23272/24.

Строки проведення: скільки часу є у ДПС?

Терміни проведення камеральної перевірки залежать від її предмета, і це критично важливий момент. Пункт 76.3 ПКУ встановлює чіткі часові рамки:

- 30 календарних днів — для перевірки податкової декларації або уточнюючого розрахунку. Цей строк починається з дня, наступного за останнім днем граничного строку подання звітності.

- 1095 днів (загальний строк давності) — для перевірки інших питань (наприклад, своєчасності сплати податків).

Верховний Суд (постанова від 16.04.2024 у справі №320/9749/22) підтвердив, що Податковий кодекс не встановлює правил перенесення цих строків, навіть якщо останній день припадає на вихідний. Хоча це питання іноді стає предметом суперечок з боку податкових органів, судова практика залишається на боці платників. Акт, складений з порушенням терміну, є незаконним.

Особливий випадок: на нарахування, застосування та стягнення недоїмки, штрафів та пені з Єдиного соціального внеску (ЄСВ) строк давності не поширюється. Це регулюється спеціальним Законом №2464-VI, а не Податковим кодексом.

Отримали акт камеральної перевірки? Покрокова інструкція від адвоката

Якщо цей сценарій вже став для вас реальністю, і ви тримаєте в руках акт про виявлені порушення — головне не панікувати, а діяти послідовно та виважено. Розглянемо покроковий алгоритм, який допоможе захистити ваші інтереси.

Крок 1: Аналіз акта та подання заперечень

Якщо за результатами перевірки виявлено порушення, податківці складають акт камеральної перевірки у двох примірниках і надсилають його вам. Якщо ви не згодні з висновками, викладеними в акті, ви маєте право подати свої заперечення.

На це закон дає 10 робочих днів, що настають за днем отримання акта. Заперечення подаються до того органу ДПС, який проводив перевірку. До них варто додати пояснення та копії документів, що спростовують висновки податківців. Хоча подання заперечень є правом, а не обов’язком, цей етап не варто ігнорувати.

Крок 2: Оскарження податкового повідомлення-рішення (ППР)

На підставі акта (та з урахуванням ваших заперечень, якщо вони були) контролюючий орган приймає податкове повідомлення-рішення (ППР), яким і нараховуються штрафні санкції. Саме ППР, а не акт, є документом, який можна і потрібно оскаржувати. У вас є два шляхи:

- Адміністративне оскарження: подати скаргу до ДПС України протягом 10 робочих днів після отримання ППР.

- Судове оскарження: звернутися до адміністративного суду з позовом про скасування ППР. Увага, строки тут є критично важливими та були нещодавно змінені!

- Якщо ви не використовували процедуру адміністративного оскарження, загальний строк для звернення до суду становить 6 місяців з дня отримання ППР.

- Якщо ви попередньо оскаржували ППР в ДПС України (адміністративне оскарження), строк для подання позову до суду є значно коротшим — лише один місяць з дня, наступного за днем закінчення процедури адміністративного оскарження. Цей спеціальний строк встановлено пунктом 56.19 ПКУ, і його пріоритет над загальними нормами був остаточно підтверджений постановою Великої Палати Верховного Суду від 16 липня 2025 року у справі №500/2276/24. Пропуск цього строку призведе до втрати права на судовий захист.

Якщо ви не оскаржуєте ППР, нараховані суми необхідно сплатити протягом 10 робочих днів.

Найпоширеніші штрафи за результатами камеральних перевірок

Розмір фінансових санкцій залежить від типу порушення. Ось найпоширеніші випадки:

- Неподання або несвоєчасне подання звітності (п. 120.1 ПКУ): штраф 340 грн за кожне таке порушення. За повторне порушення протягом року — 1020 грн.

- Несвоєчасна сплата податку (ст. 124 ПКУ):

- При затримці до 30 днів — 5% від суми боргу.

- При затримці понад 30 днів — 10% від суми боргу.

- Якщо несплата була умисною, штрафи зростають до 25% і навіть 50% (при повторному умисному порушенні).

- Несвоєчасна реєстрація ПН/РК (ст. 120-1 ПКУ): на період дії воєнного стану та протягом шести місяців після його завершення діють тимчасові, знижені ставки штрафів, встановлені п. 90 підрозділу 2 розділу ХХ ПКУ :

- Прострочення до 15 календарних днів — 2% від суми ПДВ.

- Прострочення від 16 до 30 календарних днів — 5% від суми ПДВ.

- Прострочення від 31 до 60 календарних днів — 10% від суми ПДВ.

- Прострочення від 61 до 365 календарних днів — 15% від суми ПДВ.

- Прострочення на 366 і більше календарних днів — 25% від суми ПДВ.

Висновок: Камеральна перевірка — це рутинний процес податкового контролю, який, однак, може створити реальні проблеми для бізнесу. Ключ до захисту — це розуміння її меж, строків та процедури оскарження. Завжди пам’ятайте: податківці можуть перевіряти лише формальну правильність звітності, а не її достовірність.

Отримавши акт, не ігноруйте його. Використовуйте своє право на подання заперечень та, за потреби, оскаржуйте неправомірні рішення в адміністративному порядку чи в суді.