- Ключова зміна для платників податків

- Хто тепер буде складати ППР, якщо податковий орган ліквідовано?

- Особливості форм ППР «Р» та «Д»

- Уніфікація ППР та QR-коди

- Висновки

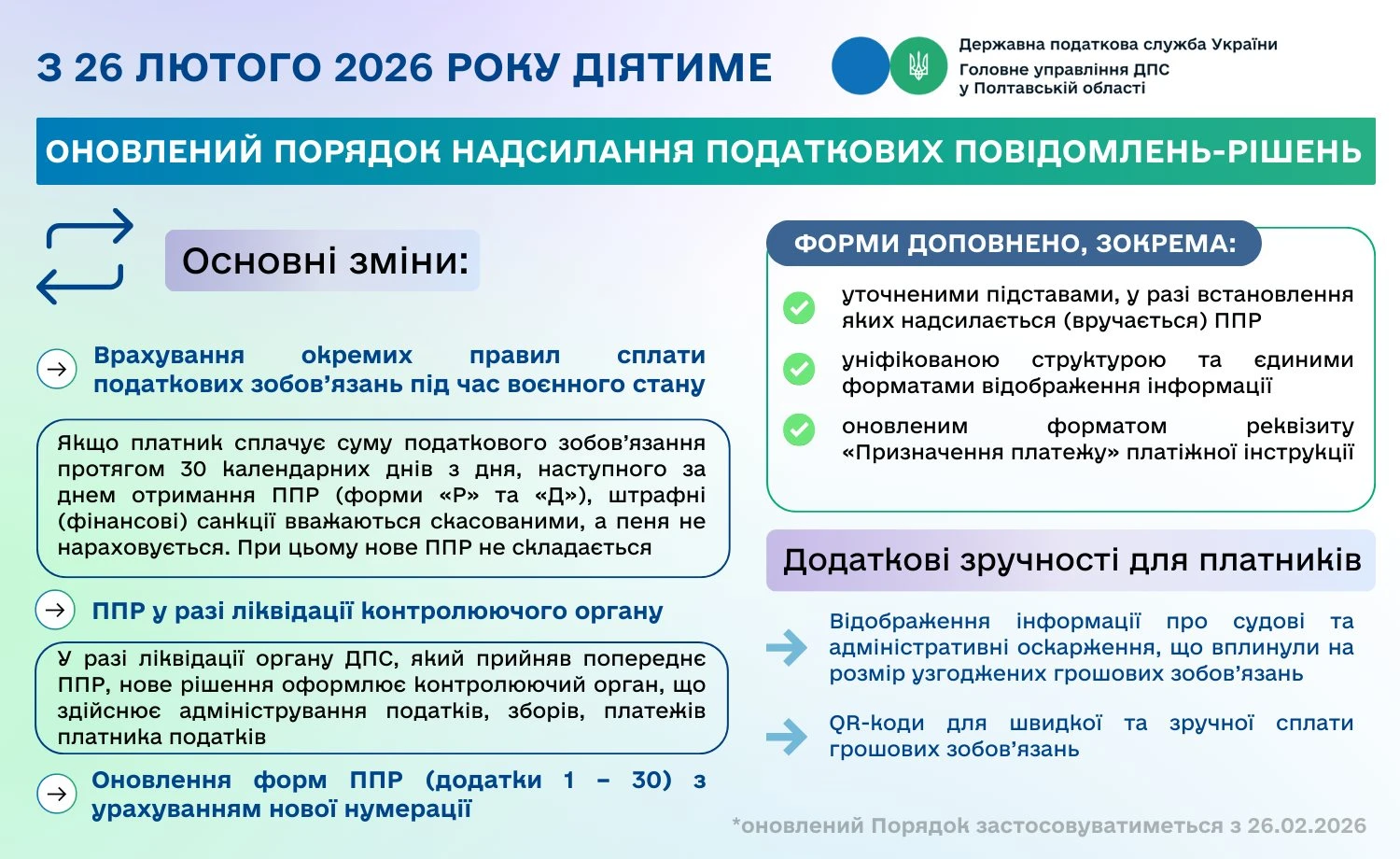

9 жовтня 2025 року Мінфін наказом №513 (зареєстрований у Міністерстві юстиції України 31.10.2025 за №1594/45000) вніс зміни до Порядку надіслання контролюючими органами податкових повідомлень-рішень платникам податків, затверджений наказом Мінфіну від 28.12.2015 №1204. Згодом його було підкориговано наказом Мінфіну від 05.11.2025 №548. Ці зміни мають на меті привести підзаконний акт у відповідність до норм ПКУ та спеціальних «воєнних» норм та правил.

Наказ №513 було опубліковано в "Офіційному віснику" від 28 листопада 2025 р., він набирає чинності через 90 днів з дня його офіційного опублікування. Відповідно оновлений Порядок щодо ППР почне діяти з 26 лютого 2026 р. Таким чином, вже зовсім скоро, з 26 лютого 2026 року контролюючі органи застосовуватимуть оновлений порядок надсилання ППР та нові форми податкових повідомлень-рішень.

Розглянемо, що саме змінилось, як у 2026 році надсилатимуть ППР і які практичні наслідки це матиме для платників податків.

Ключова зміна для платників податків

Спеціальне правило на період воєнного стану – у разі якщо платник податків:

- отримав ППР за результатами документальної перевірки,

- така перевірка була розпочата або відновлена з 01.08.2023 та завершена до припинення/скасування воєнного стану,

- сплатив донараховані податкові зобов’язання протягом 30 календарних днів з дня отримання ППР,

то:

- штрафні санкції вважаються скасованими;

- пеня не нараховується;

- нове податкове повідомлення-рішення не складається.

Ця прямо передбачено в п. 69.37 підрозд. 10 розд. ХХ ПКУ, який встановлює правило, що і стало підставою для внесення наведених вище змін:

- у разі сплати протягом 30 днів сум донарахованих податкових зобов’язань штрафи не застосовуються, а пеня не нараховується.

Хто тепер буде складати ППР, якщо податковий орган ліквідовано?

Змінами до Порядку №1204 встановлено:

- якщо контролюючий орган, який складав «попереднє» ППР, ліквідовано, нове ППР (у випадках, передбачених Порядком) складає той орган ДПС, який наразі обліковує платника.

Але це стосується не всіх податкових повідомлень-рішень, а тих, які

- складаються за результатами адміністративного або судового оскарження;

- містять грошові зобов’язання, штрафи/пеню, які збільшуються або зменшуються за результатами такого оскарження та потребують складення нового податкового повідомлення-рішення;

- якщо податкове повідомлення-рішення скасоване контролюючим органом вищого рівня під час проведення процедури його адміністративного оскарження (через невідповідність таких рішень актам законодавства) та платнику податків надсилається (вручається) нове податкове повідомлення-рішення, яке містить виправлені показники.

З огляду на вищенаведене ми розуміємо, що такі зміни пов’язані з тривалою у часі процедурою оскарження податкових повідомлень-рішень до органу ДПСУ та/або до суду. Адже у нас вже неодноразово змінювали назви податкових органів та структуру органів ДПСУ, що неодмінно супроводжується ліквідацією/припиненням попередніх органів ДПС та створенням/держреєстрацією їх правонаступників.

Особливості форм ППР «Р» та «Д»

Згідно з наказом Мінфіну від 09.10.2025 №513, пеня за заниження податку на доходи нерезидентів більше не включається до податкового повідомлення-рішення (ППР) форми "Д". Тому саму форму цього ППР змінили.

Тепер податковий орган ППР форми "Д" складатиме лише на суму основного податкового боргу, а суму нарахованої пені у цьому ППР не вказуватиме.

Сам механізм розрахунку пені не змінився і продовжує регулюватися ст. 129 ПКУ. Пеня буде нарахована, очевидно, після сплати повної суми донарахованого податку на доходи нерезидентів (на дату сплати (у разі часткової сплати – на дату останнього платежу), проте не пізніше 30 к. дня з дати отримання ППР форми «Д»).

Що відбувається далі:

- підлягає сплаті:

- податкове зобов’язання;

- штрафи (у повному обсязі);

- пеня, нарахована за загальними правилами ст. 129 ПКУ;

- контролюючий орган має право вживати заходів стягнення.

Практичний аспект: очевидно, у цій ситуації податковий орган має не тільки нарахувати пеню, а і надіслати окреме ППР на суму нарахованої пені (але вже не форми "Д").

Уніфікація ППР та QR-коди

Нагадаємо, що вимоги до змісту форм ППР наведені у п. 58.1 – 58.2 ПКУ. І наразі форми ППР за Наказом №513:

- більш уніфіковані. Їх можна надсилати ширшому колу платників податків, у т.ч. й фізичним особам, та у всіх потрібних випадках,

- самі форми міститимуть докладну інформацію про підстави їх складання,

- уникати помилок у складанні податкових повідомлень-рішень, у т.ч. у їх реквізитах, сумах, розрахунках тощо податківцям стане легше,

- деякі форми рішень міститимуть QR-коди, що дозволятиме автоматично зчитувати та ідентифікувати інформацію щодо кожного конкретного ППР та про суми, які необхідно за ними сплатити,

- за задумом авторів, це створює цифрову прозорість щодо сплати податків в Електронному кабінеті, у якому, звісно, будуть відображені ППР з донарахованими сумами податку, штрафу та пені.

Нагадаємо, що в Електронному кабінеті вже запроваджено можливість доступу у режимі реального часу до даних інтегрованих карток зі сплати податків, зборів та інших платежів з можливістю сплатити податки, збори, платежі за допомогою QR-коду.

Висновки

- З 26 лютого 2026 року податкові повідомлення-рішення працюють за новими, більш жорстко формалізованими правилами: кожен крок податкового органу та платника фіксується у цифровому форматі.

- 30 днів після отримання ППР — критичний строк. Саме в цей період платник податку ще може сплатити визначені у ППР грошові зобов’язання без штрафів і пені (п. 69.37 підрозд. 10 розд. ХХ ПКУ). Пропуск строку автоматично збільшує фінансові втрати.

- ППР форми «Д» (податок на доходи нерезидентів) потребує особливої уваги: сума пені в ньому тепер не зазначається, а сплачувати її доведеться. Про нараховану суму пені можна буде дізнатися з іншого ППР, який надішлють податківці.

- QR-коди та цифровізація ППР означають повну прозорість і відстежуваність рішень в Електронному кабінеті.

- Реорганізація органів ДПС не зупиняє процедури складання ППР: нові правила гарантують безперервність винесення ППР незалежно від змін у податкових органах.

- У 2026 році управління податковими ризиками — це вже зона стратегічної уваги керівника: швидка реакція на ППР стає елементом фінансової безпеки бізнесу.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити