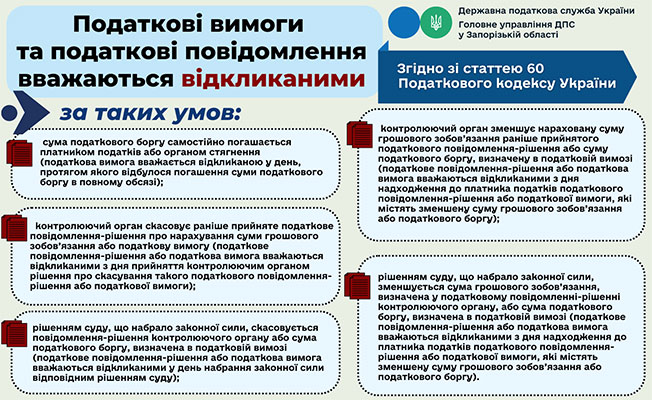

За яких умов платники не мають виконувати податкові вимоги та ППР?

Вилучено з «Моїх новин»

Податківці навели перелік випадків, коли платники мають право не виконувати податкові вимоги та ППР

19.08.2022281

Посилання скопійовано

Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

ДПС у Запорізькій області наводить пам’ятку за яких умов платники не мають виконувати податкові вимоги та повідомлення-рішення, бо вони вважаються відкликаними.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Зверніть увагу! Матеріали в розділі «Новини», а також коментарі до них можуть містити аналітичні погляди сторонніх експертів та представників державних органів. Редакція докладає зусиль для перевірки достовірності даних, проте думка авторів може не збігатися з позицією редакції.

Оскільки податкове та бухгалтерське законодавство постійно змінюється, ми рекомендуємо використовувати наведену інформацію як довідкову та звертатися за індивідуальною консультацією перед прийняттям фінансових рішень. Редакція здійснює модерацію коментарів відповідно до Редакційної політики сайту.

Автоматизований доступ скасовує потребу в паперовому листуванні між ДПС та Держприкордонслужбою. Тепер ДПС зможе ще швидше виявляти фіктивні операції, схеми «сірих» ЗЕД, схеми ухилення від оподаткування, точніше виявляти податкове резидентство

Платник податків надіслав лист через меню «Листування з ДПС» в Електронному кабінеті, а вже після цього подав заяву про бажання отримувати документи саме через кабінет — куди надійде відповідь на звернення через Е-кабінет ДПС у такій ситуації

Європейська Бізнес Асоціація підтримує політику локалізації, але пропонує вдосконалити механізм її контролю. На думку бізнесу, перевірки мають бути прозорими, ризик-орієнтованими та здійснюватися за чітко визначеними правилами для всіх учасників ринку

Заперечення на акт перевірки – процесуальний документ, який є частиною матеріалів перевірки разом з усіма іншими документами. Якщо ДПС приймає рішення, не врахувавши їх, – це не просто «неввічливо». Це підстава скасувати податкове повідомлення-рішення в суді

Тема е-листів від псевдоподатківців: «Про виявлення ознак ризиковості платника податків та призупинення реєстрації податкових накладних згідно ст. 73 ПКУ»

Чи належить презерватив до виробів медичного призначення? Якщо так, чи потрібно вести товарний облік такого товару відповідно до вимог Закону про застосування РРО?

Як у липні 2026 року виправити помилку в сумах нарахування та виплати ФОП у Додатку 4ДФ за червень 2025 року: які додатки подавати, якою датою та як відобразити звітний період?

СГ, який продовжує користуватися радіочастотним ресурсом на підставі ліцензії, строк дії якої закінчився у період воєнного стану, у колонці 4.4 «Строк дії» дод. 4 -1 до декларації з рентної плати зазначає інформацію з простроченої ліцензії

Чи потрібно ФОПу без найманих працівників показувати у об'єднаній звітності (податковому розрахунку) залучення фізичної особи за договором ЦПХ на 3 дні, і якщо так, то як саме це відобразити?