Заборона керівникам компаній-боржників виїжджати за кордон: подробиці від Гетманцева

Вилучено з «Моїх новин»

Гетманцев пояснив нюанси заборони керівництва компаній-боржників виїжджати за кордон. Про це поговоримо далі

25.12.2021510

Посилання скопійовано

Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

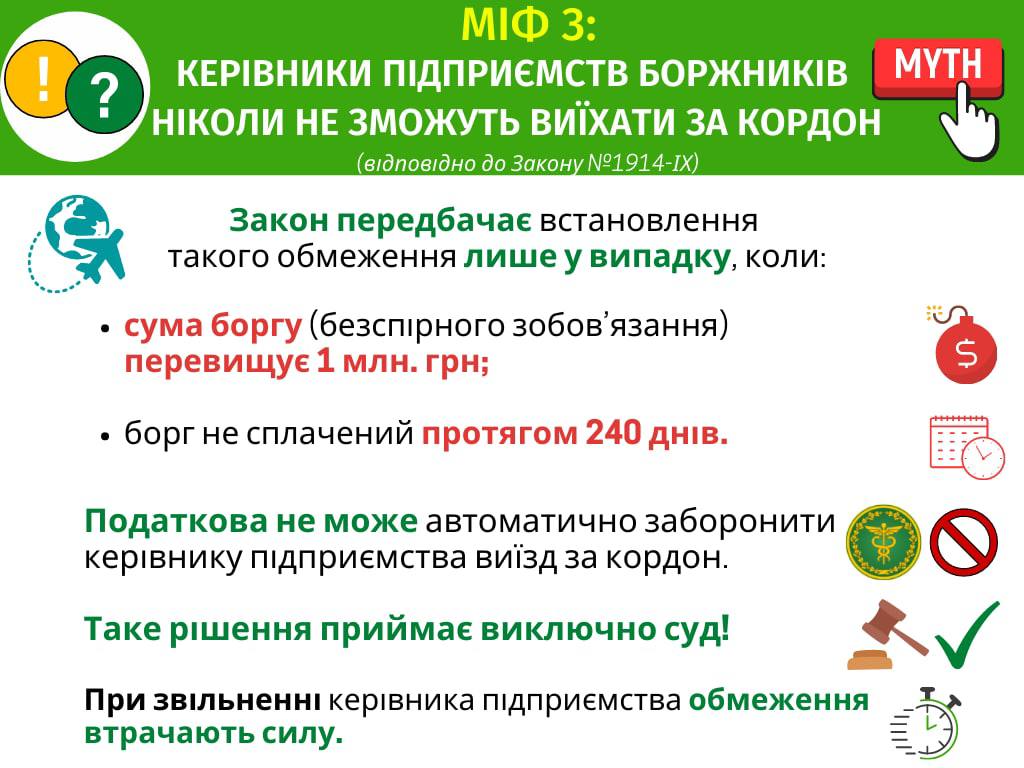

Голова податкового комітату Верховної Ради Данило Гетманцев у своєму Телеграм-каналі назвав міфом інформацію про те, що ухвалений Закон №1914 (законопроєкт №5600) передбачає постійну заборону на виїзд керівників підприємств-боржників за кордон. Він пояснив, що таке рішення ухвалюється не податковим органом, а виключно судом.

Заборонити виїзд можуть у тому випадку, якщо сума боргу перевищує 1 млн. грн., і він не сплачується протягом 240 днів. Водночас, при звільненні керівника такої компанії, обмеження щодо нього втрачають чинність.

Ми вже вказували про кількість директорів, які підпають під цю норму Закону №1914. Наразі їх налічується 6192 осіб.

Докладно про процес ведення реєстру керівників підприємств-боржників ДПС та про правила тимчасового обмеження на виїзд керівників ми розповімо в окремій аналітиці.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

головний редактор інтернет-порталу редакції «Дебет-Кредит».

Закінчила Південний філіал Національного університету біоресурсів і природокористування України «Кримський агротехнологічний університет» за спеціальністю «Бухгалтерський облік та аудит». Має понад 16 років досвіду написання авторських статей та новин на різні теми, які стосуються бухгалтерського обліку та адміністрування податків.

Зверніть увагу! Матеріали в розділі «Новини», а також коментарі до них можуть містити аналітичні погляди сторонніх експертів та представників державних органів. Редакція докладає зусиль для перевірки достовірності даних, проте думка авторів може не збігатися з позицією редакції.

Оскільки податкове та бухгалтерське законодавство постійно змінюється, ми рекомендуємо використовувати наведену інформацію як довідкову та звертатися за індивідуальною консультацією перед прийняттям фінансових рішень. Редакція здійснює модерацію коментарів відповідно до Редакційної політики сайту.

Законопроєкт від нового Уряду встановить строк притягнення до адмінвідповідальності за порушення законодавства з фінпитань та підвищить штрафи: для І порушення — зі 136–255 грн до 850–1190 грн, для повторного — зі 170–340 грн до 1020–1360 грн

Комітет ВРУ рекомендував прийняти за основу законопроєкти №15412 та №15430: за мовні порушення штрафи зростуть до 6,8–17 тис. грн (повторно — до 20,4–25,5 тис.), а за музику мовою агресора — від 8,5–17 тис. до 85–170 тис. грн

ПФУ передав СПО повторно доопрацьований проєкт Порядку узгодження суми недоїмки та прийняття рішення про нарахування пені та застосування штрафу за порушення порядку та строків нарахування, обчислення та сплати внеску за непрацевлаштування осіб з інвалідністю

За неведення або неналежне ведення Книги обліку доходів і витрат громадянам загрожує адміністративна відповідальність. А саме передбачено попередження або штраф від 51 до 136 грн, а за повторне порушення – від 85 до 136 грн

Якщо платник єдиного внеску у звітному періоді не використовує працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, Додаток Д1/Додаток ФІЗ-Д1 за відповідний період не подається

Чи має право ТОВ не оплачувати та не оформлювати листок непрацездатності директора, який перебуває у відпустці без збереження заробітної плати під час призупинення діяльності підприємства?

Чи потрібно у відомості до ПФУ проставляти номер при прийнятті та звільненні працівника? Якщо особа одночасно працювала за основним місцем роботи та за сумісництвом, чи рахується це як два роботодавці?

Чи береться сума, нарахована працівнику за час затримки розрахунку в разі звільнення при обчсиленні середньомісячної заробітної плати (винагороди), для розрахунку внеску на підтримку працевлаштування осіб з інвалідністю?

Працівник звільняється 29.07.2026 року, дата прийняття - 18.06.2026 року, оклад - 7500,00 грн. Як розрахувати компенсацію трьох невикористаних днів відпустки при звільненні?