Декілька днів назад ми наводили роз’яснення київських податківців, надане ними 5 червня. За ним, з 1 січня 2021 року надана платнику індивідуальна податкова консультація більше не захищала його від притягнення до відповідальності. Аргументом виступало те, що з 2021 року з норм ПКУ буде вилучено абзаци 1-2 п. 53.1. Також в цьому роз’ясненні податківці не зупинялися на новій редакції п. 112.8 ПКУ.

І ось 12 червня на офіційному сайті ДПС з’явилося нове роз’яснення. (А старе з сайту податкової зникло).

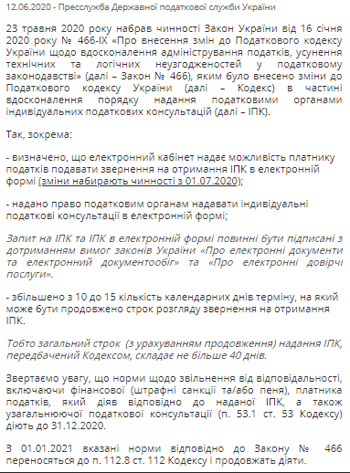

В ньому говориться, що з 23 травня 2020 року набрав чинності Закон №466, яким було внесено зміни до ПКУ в частині вдосконалення порядку надання податковими органами індивідуальних податкових консультацій (далі – ІПК).

Так, зокрема:

- визначено, що електронний кабінет надає можливість платнику податків подавати звернення на отримання ІПК в електронній формі (зміни набирають чинності з 01.07.2020);

- надано право податковим органам надавати індивідуальні податкові консультації в електронній формі;

*Запит на ІПК та ІПК в електронній формі повинні бути підписані з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронні довірчі послуги».

- збільшено з 10 до 15 кількість календарних днів терміну, на який може бути продовжено строк розгляду звернення на отримання ІПК.

*Тобто загальний строк (з урахуванням продовження) надання ІПК, передбачений Кодексом, складає не більше 40 днів.

Податківці звертають увагу, що норми щодо звільнення від відповідальності, включаючи фінансової (штрафні санкції та/або пеня), платника податків, який діяв відповідно до наданої ІПК, а також узагальнюючої податкової консультації (п. 53.1 ПКУ) діють до 31.12.2020.

А далі ДПС зробила висновок: «З 01.01.2021 вказані норми відповідно до Закону №466 переносяться до п. 112.8 ст. 112 Кодексу і продовжать діяти». Тобто, на думку ДПС, у 2021 році дії платників за ІПК не будуть штрафуватися.

Від редакції:

За нормою пп. 112.8.2 ПКУ наявність такої ІПК стане лише обставиною, яка доводить відсутність вини платника податків у скоєнні податкового правопорушення. А враховувати таку обставину чи ні, вирішуватимуть податківці або суд, якщо платник податків, незадоволений рішенням податківців, до нього звернеться. Тобто прямо про звільнення від відповідальності в цій нормі не вказується.

Тож тільки практика перевірок 2021 року покаже, як будуть діяти податківці за цією нормою.

UPD_16/06/2020

Зауважимо, що київські податківці теж розмістили на своєму сайті 12 червня оновлену інформацію. З нею можна ознайомитися тут. З огляду на її зміст територіальні податківці змінили свою думку і зробили наступний висновок: «з 01.01.2021 наберуть чинності зміни до статті 112 Податкового кодексу України де буде визначено, що обставинами, що звільняють від фінансової відповідальності за вчинення податкових правопорушень та порушення іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, зокрема, є вчинення діяння (дії або бездіяльності) особою, яка діяла у відповідності до індивідуальної податкової консультації, наданої такому платнику податків у паперовій або електронній формі, за умови, що така консультація зареєстрована в єдиному реєстрі індивідуальних податкових консультацій, або до узагальнюючої податкової консультації та/або до висновку об'єднаної палати, Великої Палати Верховного Суду щодо застосування норми права, від якого в подальшому було відступлено (пп. 112.8.2 п. 112.8 ст. 112 Податкового кодексу).»

***

УВАГА!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER. Приєднуйтесь і дізнавайтесь найважливіші новини першими!