Центральне міжрегіональне управлінні ДПС по роботі з великими платниками податків нагадує платникам податків, що процедури реєстрації/перереєстрації/скасуванняреєстрації реєстраторів розрахункових операцій (далі – РРО) встановлює Порядок реєстрації та застосування реєстраторів розрахункових операцій, що застосовуються для реєстрації розрахункових операцій за товари (послуги), затверджений наказом Мінфіну від 14.06.2016 №547 «Про затвердження порядків щодо реєстрації реєстраторів розрахункових операцій та книг обліку розрахункових операцій» (далі – Порядок №547).

Обов’язок платників податків повідомляти контролюючий орган за основним місцем обліку про всі об’єкти оподаткування і об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність, шляхом подання заяви за формою №20-ОПП, визначено п. 8.1 розділу VIIІ Порядку обліку платників податків і зборів, затвердженого наказом Мінфіну від 09.12.2011 №1588.

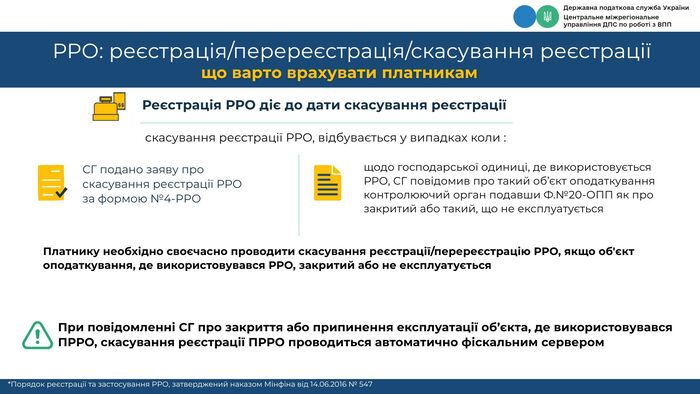

Так, відповідно до п. 1 глави 4 розділу II Порядку №547 встановлено, що реєстрація РРО діє до дати скасування реєстрації РРО, що відбувається у випадках, визначених Порядком №547, зокрема, пп. 1 та 13 п. 1 глави 4 розділу ІІ Порядку №547, коли:

- суб’єктом господарювання подано заяву про скасування реєстрації РРО за формою №4-РРО (додаток 4 до Порядку №547);

- щодо господарської одиниці, де використовується РРО, суб’єкт господарювання повідомив про такий об’єкт оподаткування контролюючий орган відповідно до вимог п. 63.3 ПКУ у формі Заяви №20-ОПП як про закритий або такий, що не експлуатується суб’єктом господарювання.

Згідно з п. 2 глави 4 розділу ІІ Порядку №547 скасування реєстрації РРО на підставі, визначеній пп. 1 п. 1 глави 4 розділу ІІ Порядку №547, здійснюється за заявою суб’єкта господарювання, а на підставі визначеній пп. 13 п. 1 глави 4 розділу ІІ Порядку №547, примусово за рішенням контролюючого органу.

Отже, контролюючий орган за місцем реєстрації РРО може прийняти рішення про скасування реєстрації РРО за наявності в контролюючому органі заяви про об’єкти оподаткування, або об’єкти, пов’язані з оподаткування або через які провадиться діяльність, поданої відповідно до вимог п. 63.3 ПКУ, згідно з якою господарська одиниця, на яку зареєстровано РРО, обліковується в контролюючому органі як об’єкт оподаткування, що закритий або не експлуатується.

Тому кожному платнику необхідно своєчасно проводити скасування реєстрації/перереєстрацію РРО, якщо об'єкт оподаткування, де використовувався РРО, закритий або не експлуатується.

Звертаємо увагу, що при повідомленні суб’єктом господарювання про закриття або припинення експлуатації об’єкта, де використовувався програмний реєстратор розрахункових операцій (далі – ПРРО), скасування реєстрації ПРРО проводиться автоматично фіскальним сервером.