Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

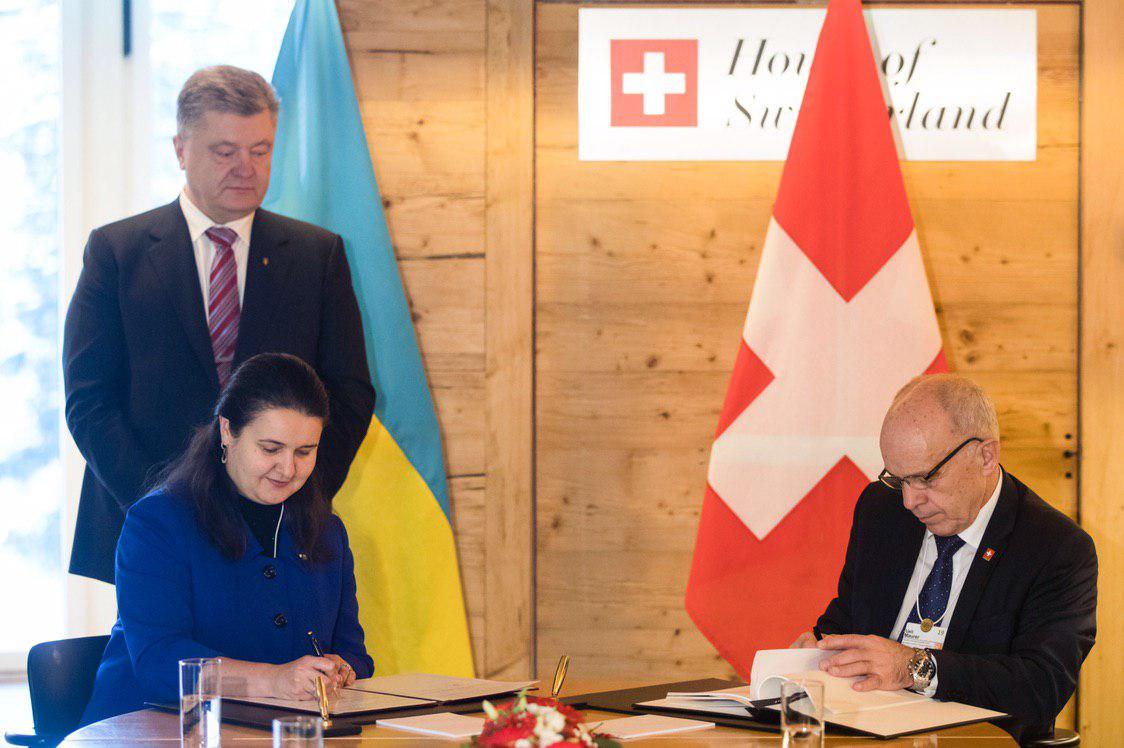

25 січня Міністр фінансів України Оксана Маркарова та новопризначений Президент Швейцарії Улі Маурер підписали Протокол про внесення змін до Конвенції між Урядом України і Швейцарською Конфедерацією про уникнення подвійного оподаткування стосовно податків на доходи і капітал, - повідомляє прес-служба Мінфіну.

Укладення цього Протоколу спрямоване на уникнення подвійного оподаткування доходів фізичних і юридичних осіб, які виникають на територіях обох країн. Це досягатиметься, як шляхом розподілу права оподаткування окремих видів доходів між Україною та Швейцарією в залежності від місця їх виникнення, так і шляхом врахування у податкових зобов’язаннях платника податку однієї держави сум податків, сплачених на території іншої держави.

«Підписання цього Протоколу важливе для України, адже Угода дозволить запобігти ухиленню від сплати податків, усуне податкову дискримінацію та створить механізми для покращення співпраці та обміну інформацією між податковими органами України та Швейцарії, – сказала Міністр фінансів Оксана Маркарова. - Угода створює сприятливі умови для інвесторів України та Швейцарії, а також регулює питання міжнародного оподаткування доходів у двосторонніх відносинах між державами».

Положення Протоколу відповідають вимогам Модельної Конвенції ОЕСР та Плану дій BEPS (правилам протидії розмиванню бази оподаткування та виведенню прибутку з під оподаткування).

***

Довідково

Підписаний Протокол між Україною та Швейцарською Конфедерацією передбачає:

- збільшення розміру ставок оподаткування процентів та роялті – з 0 % до 5%;

- доповнення новою статтею щодо вдосконалення процедури взаємного узгодження (вирішення податкових спорів) за допомогою арбітражу; - нова редакція статті щодо обміну інформацією, якою передбачається значне розширення можливостей Договірних Держав щодо обміну податковою інформацією без застережень щодо вимог національного податкового інтересу чи банківської таємниці;

- норми щодо застосування права на отримання переваг - переваги не будуть надаватись стосовно виду доходу або майна, якщо однією з головних цілей будь-якої домовленості чи угоди між суб’єктами господарської діяльності було безпосереднє або опосередковане отримання ними такої переваги. Зазначені ставки та положення відповідають загальній практиці укладення Україною таких міжнародних договорів про уникнення подвійного оподаткування та протоколів до них з іншими країнами світу.

- Після підписання Протоколу Україна та Швейцарія мають здійснити внутрішньодержавні процедури, необхідні для ратифікації Угоди.