Нові податкові пільги через війну: подробиці від Гетманцева

Вилучено з «Моїх новин»

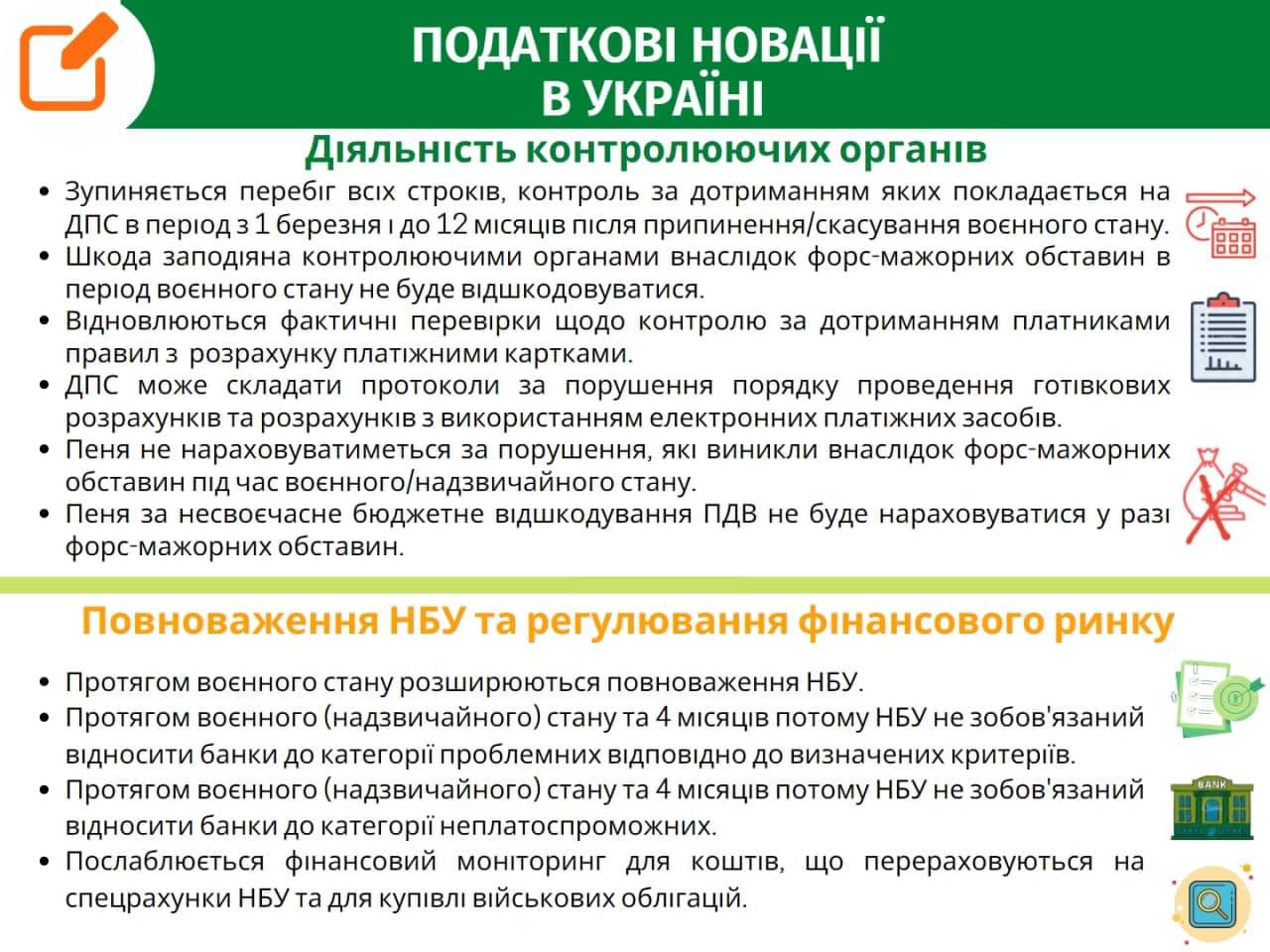

Гетманцев навів основні податкові новації, пільги, стимули, гарантії захисту бізнесу та військових, які вже діють в Україні

17.03.202219 83710

Посилання скопійовано

Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

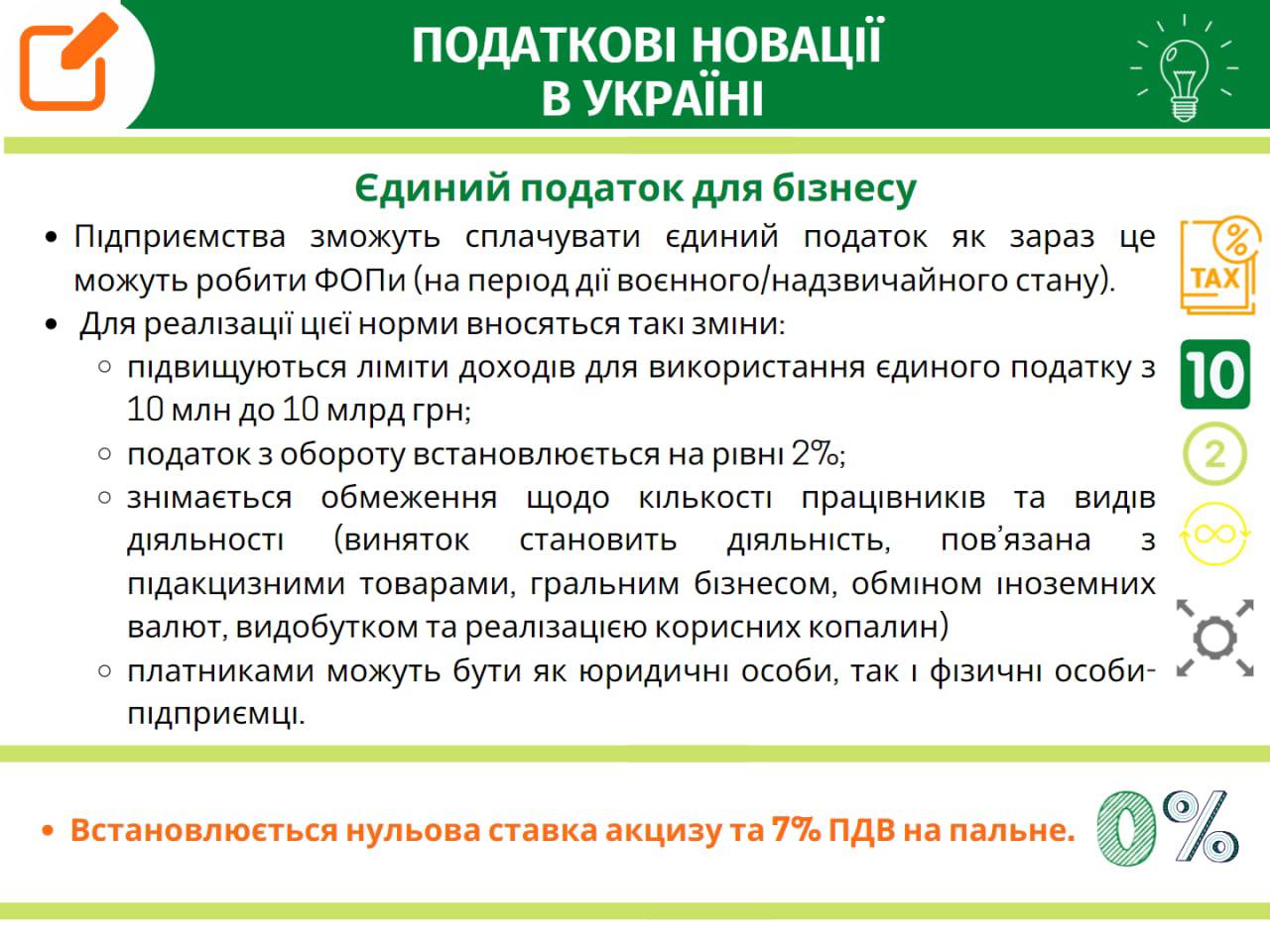

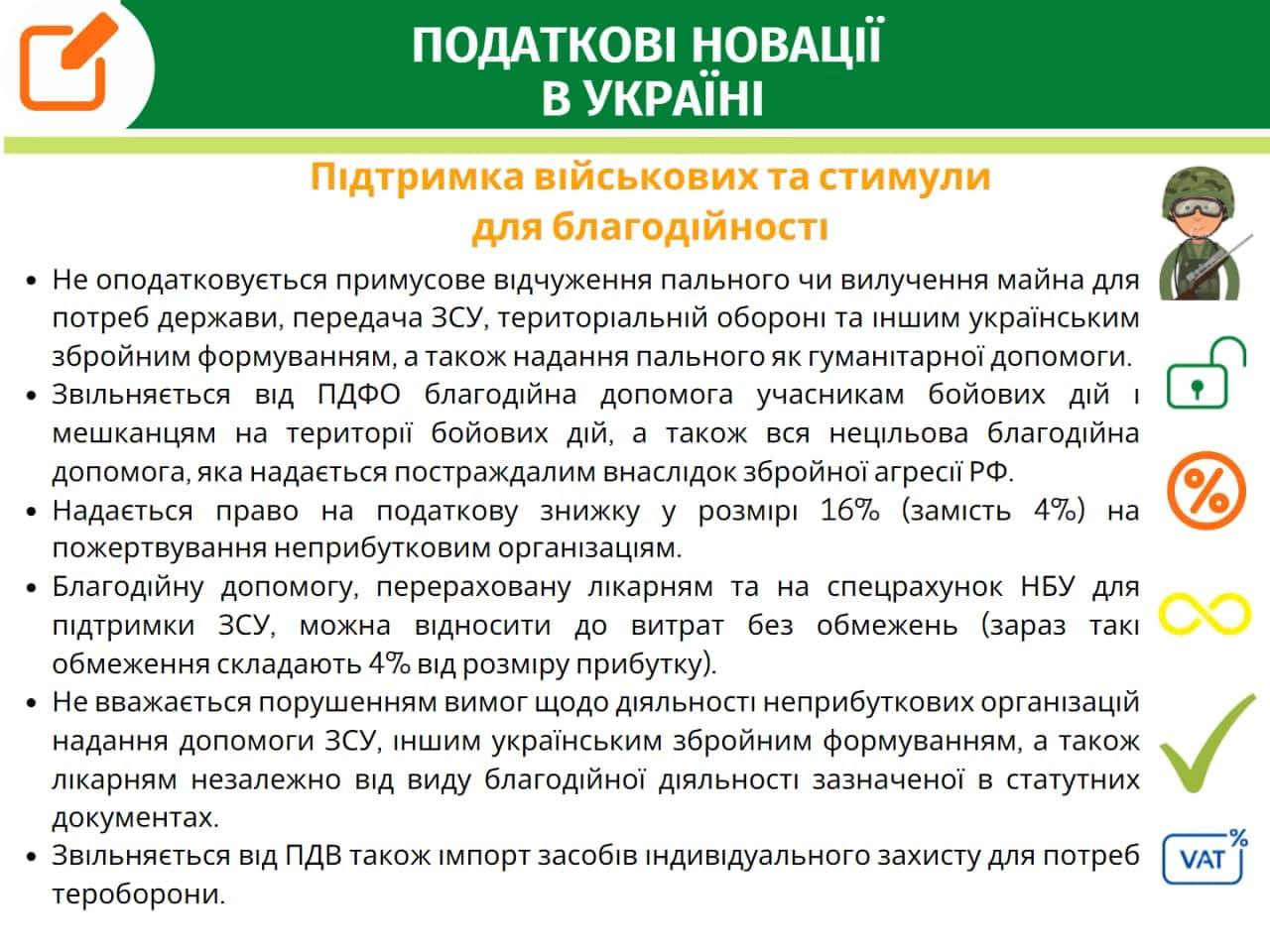

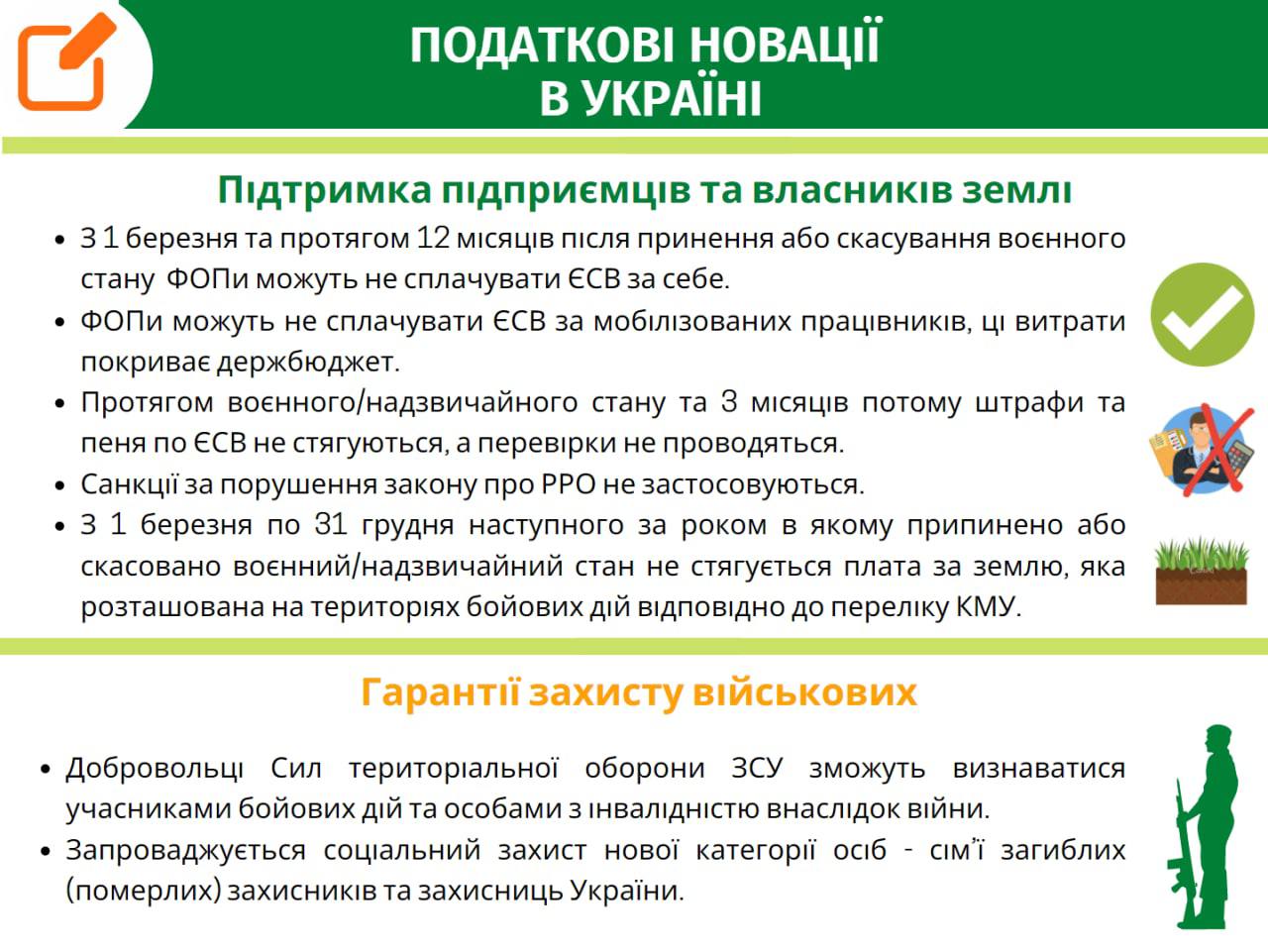

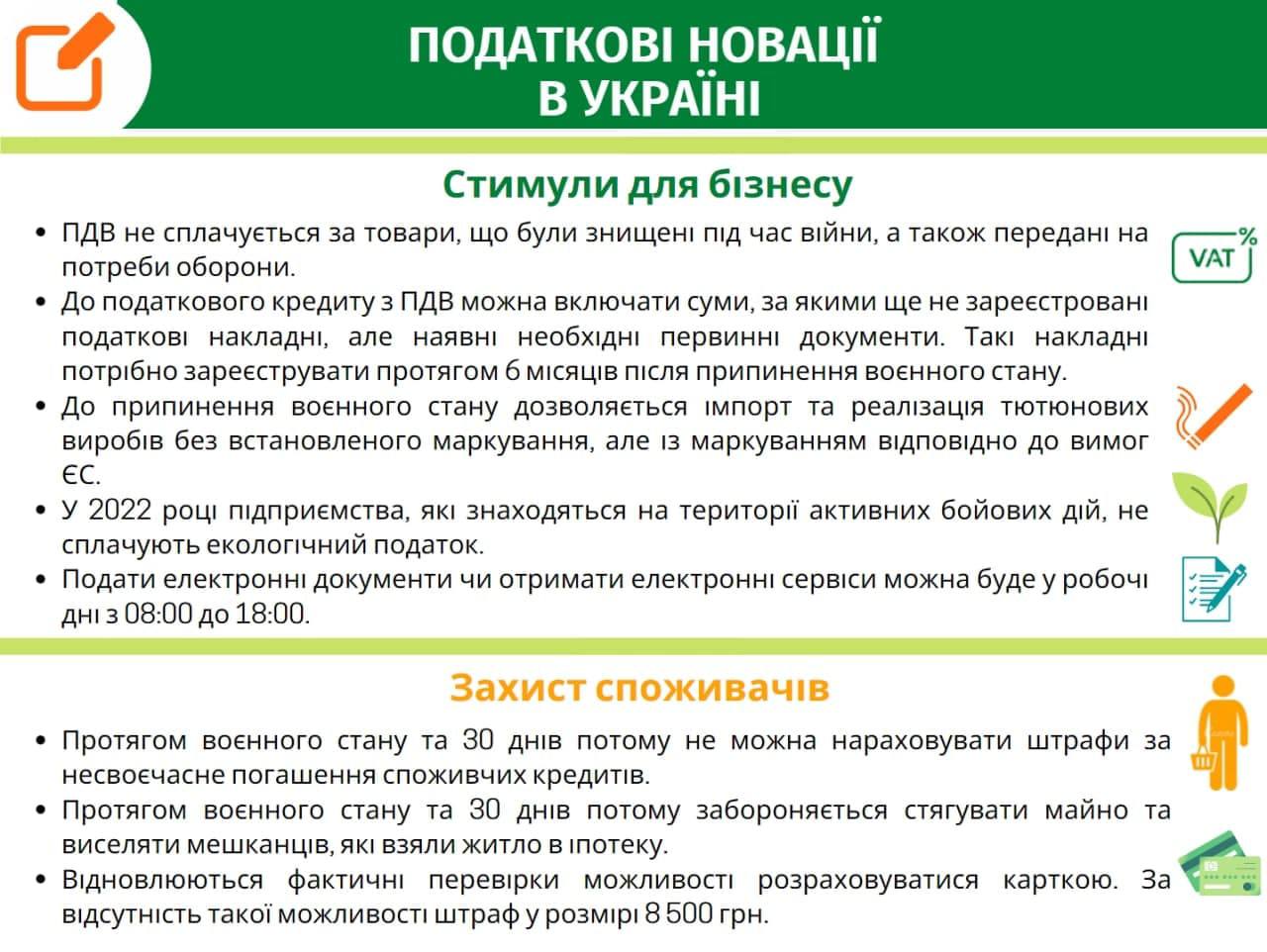

Гетманцев навів у своєму Телеграм-каналі у вигляді інфографіки основні податкові новації, пільги, стимули, гарантії захисту бізнесу та військових, які вже діють в Україні.

Від редакції: Нагадаємо, що 15 березня ВРУ підтримала законопроєкт 7137-д. По це ми писали тут. Зауважимо, що цей Закон вже підписано та опубліковано. Тобто зміни діють з 17 березня.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Зверніть увагу! Матеріали в розділі «Новини», а також коментарі до них можуть містити аналітичні погляди сторонніх експертів та представників державних органів. Редакція докладає зусиль для перевірки достовірності даних, проте думка авторів може не збігатися з позицією редакції.

Оскільки податкове та бухгалтерське законодавство постійно змінюється, ми рекомендуємо використовувати наведену інформацію як довідкову та звертатися за індивідуальною консультацією перед прийняттям фінансових рішень. Редакція здійснює модерацію коментарів відповідно до Редакційної політики сайту.

За січень-липень 2026 року ДПС забезпечила 800,1 млрд грн надходжень до загального фонду держбюджету, що на 8,6% більше за показники минулого року. Очільниця ДПС Леся Карнаух подякувала бізнесу за стійкість та сплату податків

Уряд планує імплементувати правила ЄС щодо протидії податковим зловживанням. Як вони вплинуть на громадян, ФОПів та іноземний бізнес і кому доведеться заплатити податки двічі?

Оновлений Меморандум з МВФ готує зміни для платників податків, на які звернула увагу Н. Южаніна. Обов’язкову реєстрацію ПДВ для ФОП відтерміновано до 2028 року, але у 2027-му заплановано реформу 2 та 3 груп ЄП, нові ставки до 10% і автозаповнення декларацій

З 30 липня послуга з реєстрації в ДРФО та отримання електронної картки платника податків з QR-кодом буде доступна повністю онлайн для всіх повнолітніх українців за межами країни

ДПС оприлюднила інструкцію зі заповнення заяви на отримання довідки про відсутність заборгованості за Порядком №733. Які типові помилки в пунктах 3 та 4, форми подання (J1300306/F1300306), умови відмови – читайцте у новині

ФОП здійснює вантажні перевезення власним автомобілем. Транспортний засіб зберігається за місцем фактичного проживання перевізника, договір оренди гаража чи стоянки відсутній. Яку адресу слід зазначати у новому реквізиті ТТН «Місце, де зберігається автомобіль»? Чи є обов'язковим оформлення договору на місце стоянки?

Чи обов’язково директору ставити візу на заяві працівника про звільнення за власним бажанням? Якщо так, який текст візи є бажаним згідно з нормами КЗпП?

У разі несплати або сплати не в повному обсязі ФОП – платником ЄП (першої або другої групи) авансових внесків єдиного податку, за результатами акта перевірки щодо таких виявлених порушень визначається сума штрафу та складається ППР за формою «Ш»

Товариство отримало лист від материнської компанії щодо преміювання директора. Які додаткові документи необхідні для належного оформлення такої премії?

Працівниця має право на застосування ПСП, як така, що утримує двох чи більше дітей (а саме - 4 дитини). У червні поточного року одна дитина загинула. Як надалі правильно застосовувати ПСП? Працівниця має подати нову заяву на застосування ПСП?