Південне міжрегіональне управління ДПС по роботі з великими платниками податків повідомляє, що відповідно до пп. 1 пп. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» Податкового кодексу України від 02 грудня 2010 року №2755-VI (далі – ПКУ) платниками військового збору є особи, визначені п. 162.1 ст. 162 ПКУ:

- фізична особа – резидент, яка отримує доходи як з джерела їх походження в Україні, так і іноземні доходи;

- фізична особа – резидент, яка володіє та/або користується (орендує (суборендує), на умовах емфітевзису, постійно користується) земельними ділянками, віднесеними до сільськогосподарських угідь, у частині мінімального податкового зобов’язання;

- фізична особа – нерезидент, яка отримує доходи з джерела їх походження в Україні;

- податковий агент.

Нарахування, утримання та сплата (перерахування) військового збору з доходів платників військового збору, зазначених у пп. 1 пп. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ, здійснюється в порядку, встановленому розд. IV ПКУ, з урахуванням особливостей, визначених підрозд. 1 розд. XX «Перехідні положення» ПКУ, за ставками, визначеними пп. 1 пп. 1.3 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ (пп. 1.4 прим. 1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Згідно з пп. 1 пп. 1.3 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ ставка військового збору становить для платників, зазначених у пп. 1 пп. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ, – 5 відс. від об’єкта оподаткування, визначеного пп. 1 пп. 1.2 п. 16 прим. 1 підрозд. 10 розд. XX ПКУ, крім доходів, які оподатковуються за ставкою, визначеною пп. 4 пп. 1.2 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ.

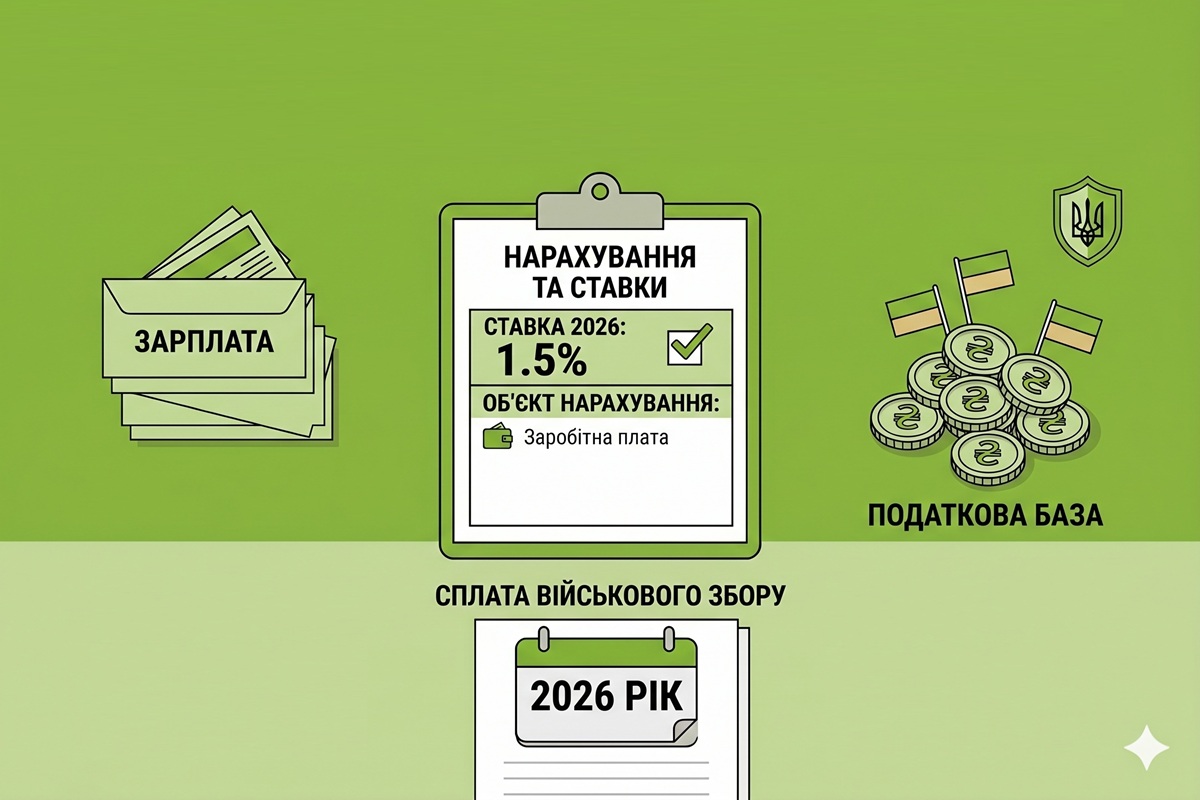

Відповідно до пп. 4 пп. 1.2 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ ставка військового збору становить для для військовослужбовців та працівників Збройних Сил України, Служби безпеки України, Служби зовнішньої розвідки України, Головного управління розвідки Міністерства оборони України, Національної гвардії України, Державної прикордонної служби України, Управління державної охорони України, Державної служби спеціального зв’язку та захисту інформації України, Державної спеціальної служби транспорту України, інших утворених відповідно до законів України військових формувань – 1,5 відс. з доходу, одержаного у вигляді грошового забезпечення, грошових винагород та інших виплат, які здійснюються відповідно до законодавства України (за винятком доходів, які звільняються від оподаткування військовим збором відповідно до пп. 1.7 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Починаючи з 01 січня року, наступного за третім календарним роком після року, у якому буде припинено або скасовано воєнний стан, введений Указом Президента України «Про введення воєнного стану в Україні» від 24 лютого 2022 року №64/2022, затвердженим Законом України «Про затвердження Указу Президента України «Про введення воєнного стану в Україні» від 24 лютого 2022 року №2102-ІX, ставка військового збору для платників, зазначених у пп. 1 пп. 1.1 п 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ, становить 1,5 відс. від об’єкта оподаткування, визначеного пп. 1 пп. 1.2 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ (абзац шостий пп. 1.3 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

***

Читайте також:

- Військовий збір у 2026 році: податкові зобов’язання для фізосіб і ФОПів

- Військовий збір-2026: розмір ставок для ФОПів, ЮО та працівників, строки сплати та розрахунок на прикладах

- Сплата військового збору-2026: перелік діючих кодів класифікації від ДПС

- Військовий збір для платників єдиного податку-2026: гайд від ДПС зі строками, ставками та звітуванням