Перш за все у таблиці 1 наведемо мету інвентаризації основних засобів (ОЗ).

Таблиця 1.

Для чого інвентаризують ОЗ

| Мета інвентаризації | Пояснення |

| Перевірити наявність |

|

| Знайти розбіжності |

|

| Оцінити стан |

|

| Перевірити правильність обліку |

|

| Вирішити питання переоцінки |

|

Таким чином, інвентаризація ОЗ допомагає не лише зрозуміти, яке майно компанія має та як воно використовується, але й забезпечує актуальність його вартісної оцінки в бухгалтерському обліку та фінансовій звітності.

Інвентаризацію нематеріальних активів та незавершених капітальних інвестицій проводять подібно до інвентаризації ОЗ.

Строки інвентаризації

За загальним правилом, інвентаризація ОЗ (обліковуються на рахунку 10, 11) перед складанням річної фінансової звітності проводиться в період трьох місяців (п. 10 розд. І Положення №879). Тобто з жовтня по грудень.

Це означає, що провести фактичну перевірку стану ОЗ можна на будь-яку дату в періоді трьох місяців. Наприклад, 21 жовтня, 15 листопада, 25 грудня тощо.

Але для окремих ОЗ встановлено інші строки:

- до двох місяців для незавершених капітальних інвестицій (залишки на рахунку 15);

- до тимчасового вибуття з підприємства об’єктів основних засобів, зокрема автомобілів, морських й річкових суден, які відбудуть у тривалі рейси, які на дату інвентаризації знаходитимуться поза підприємством;

- інвентаризацію земельних ділянок, будівель, споруд та інших нерухомих об’єктів можна проводити один раз на три роки (крім держпідприємств);

- інструменти, прилади, інвентар (меблі) можна інвентаризувати щороку в обсязі не менше 30 % усіх зазначених об’єктів з обов’язковим охопленням інвентаризацією зазначеного майна протягом трьох років;

- музейні цінності інвентаризують у строки, встановлені Мінкультури;

- інвентаризація дорогоцінних металів та дорогоцінного каміння, які містяться у приладах, обладнанні та інших виробах, здійснюється одночасно з інвентаризацією цих активів.

Про строки інвентаризації бібліотечних фондів див. у п. 10 розд. І Положення №879.

Порядок інвентаризації основних засобів

Особливості інвентаризації ОЗ наведено у п. 1 розд. ІІІ Положення №879. Рекомендуємо ретельно прочитати ці норми і керуватися ними під час інвентаризації. А нижче наведемо тільки основну інформацію, яка зорієнтує у цьому питанні.

Перед інвентаризацією перевіряють наявність і стан технічних паспортів та документів на ОЗ, включаючи ті, що в оренді або на зберіганні. У разі виявлення помилок у документах вносять виправлення.

Інвентаризаційний опис складають за об’єктами ОЗ або їх групами, окремо для кожної відповідальної особи. Однотипні об’єкти з однаковими характеристиками та вартістю, що надійшли одночасно і ведуться груповим обліком, зазначають в описі за назвою і кількістю. Так само, з урахуванням цих правил, можна складати описи інших необоротних активів.

ОЗ вносять до інвентаризаційного опису із зазначенням назви за призначенням об'єкта, інвентарного та заводського номерів, року випуску, вартості, зносу і строку використання. Якщо об'єкт після реконструкції змінив призначення, в описі фіксують його нову назву. У разі виявлення змін у вартості після ремонтів або часткової ліквідації в описі зазначають ці зміни. Для машин і техніки перевіряють заводські номери, а для багаторічних насаджень наводять площу, кількість дерев або кущів. Для нерухомості перевіряють документи, що підтверджують право власності.

Якщо під час інвентаризації виявляють придатні для використання ОЗ з нульовою залишковою вартістю, інвентаризаційна комісія передає відповідну інформацію керівнику підприємства.

Якщо виявлено об'єкти, що не перебувають на обліку або дані про них відсутні, до інвентаризаційного опису вносять інформацію, наприклад для будівель: призначення, матеріали, з яких вони побудовані, об'єм, площа, кількість поверхів, підвалів, рік побудови тощо. Оцінку таких об'єктів проводять за їхньою справедливою вартістю.

ОЗ, які перебувають на ремонті в інших підприємствах, включають до інвентаризаційного опису на підставі документів про їх передачу в ремонт.

Інвентаризаційна комісія (робоча інвентаризаційна комісія) перевіряє правильність присвоєння інвентарних номерів.

На ОЗ, які не придатні до використання і не підлягають ремонту, складають окремий інвентаризаційний опис із зазначенням часу введення в експлуатацію та причин непридатності. Списання таких об'єктів здійснюється згідно з законодавством.

Дозволяється складати групові інвентаризаційні описи для малоцінних необоротних матеріальних активів, виданих працівникам для особистого користування, із зазначенням відповідальних осіб. Вони мають поставити свій підпис в інвентаризаційному описі.

Білизну, постільні речі, одяг і взуття одного типу, що близькі за розмірами, матеріалом та ціною, вносять до інвентаризаційного опису загальною кількістю із зазначенням номенклатурних номерів. Спецодяг і столову білизну, що були відправлені у прання або ремонт, записують до опису на підставі накладних чи квитанцій від постачальника послуг.

Інвентаризацію бібліотечних фондів оформлюють груповими інвентаризаційними описами. Під час цього процесу виявляють помилки у шифруванні, розстановці фонду, оформленні видачі документів, а також перевіряють заборгованість користувачів перед бібліотекою. Також знаходять дублетні документи, ті, що не відповідають профілю бібліотеки, або ті, що потребують ремонту. Якщо документ відсутній, його шукають протягом строку, встановленого правилами бібліотеки, але не більше року.

Документальне оформлення інвентаризації необоротних активів

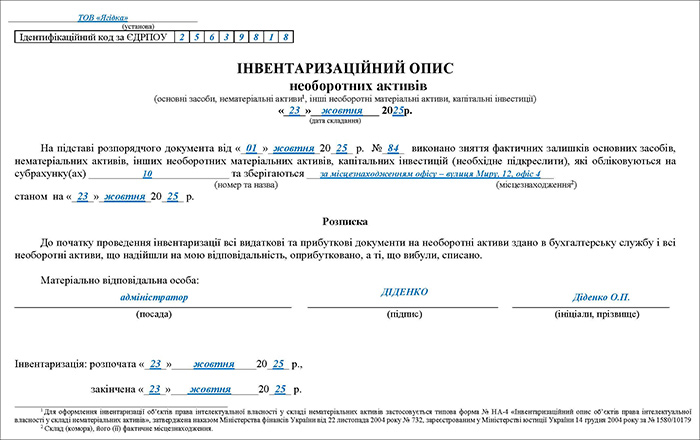

Інвентаризацію ОЗ можна оформити Інвентаризаційним описом необоротних активів за формою, затвердженою Наказом №572 (див. зразок). Або розробити власну форму, взявши за зразок наведену вище чи форму Інвентаризаційного опису основних засобів (ф. №Инв-1, затверджена Постановою №241).

Зразок 1.

Інвентаризаційний опис необоротних активів (Завантажити >>).

Те саме щодо звіряльної відомості – можна користуватися формою, затвердженою Наказом №572, або розробити власну форму за зразком форми, затвердженої Наказом №572 чи Постановою №241 (№Инв-18).

На відміну від ОЗ, для інвентаризації НМА застосовується Інвентаризаційний опис об’єктів права інтелектуальної власності у складі нематеріальних активів (типова форма №НА-4, затверджена Наказом №732). Окремої форми звіряльної відомості для НМА не затверджено. Тому, на наш погляд, можна створити власну форму, взявши за зразок одну із форм звіряльної відомості для ОЗ.

Для незавершених капітальних інвестицій форми окремого інвентаризаційного опису та звіряльної відомості не встановлено. Тому застосовуються ті самі форми, що і для інвентаризації ОЗ чи НМА.

Особливості інвентаризації НМА

Інвентаризація нематеріальних активів проводиться подібно до інвентаризації ОЗ, але має певні особливості, описані в п. 2 розд. ІІІ Положення №879. Рекомендуємо ретельно прочитати ці норми і керуватися ними під час інвентаризації. А нижче наведемо тільки основну інформацію, яка зорієнтує у цьому питанні.

Під час інвентаризації НМА їх наявність перевіряють за документами, які підтверджують право власності. Також перевіряють, чи правильно їх було враховано.

До інвентаризаційного опису записують назву, характеристику, призначення НМА, дату придбання, початкову вартість, суму амортизації, строк використання, кількість і вартість активів. Опис складають за окремими об'єктами або групами активів і для кожної відповідальної особи окремо.

Якщо виявляють зайві нематеріальні активи, їх записують до інвентаризаційного опису із необхідними даними. Оцінку проводять за справедливою вартістю. Державні організації оцінюють активи інтелектуальної власності, що належать державі або були придбані за державні кошти, відповідно до законодавства.

Інвентаризація незавершених капітальних інвестицій

Особливості інвентаризації незавершенки наведено в п. 3 та 4.6 розд. ІІІ Положення №879. Наведемо основні положення.

Наявність і обсяг незавершених капітальних інвестицій перевіряють під час інвентаризації, оглядаючи їх на місці.

В інвентаризаційному описі незавершених капітальних інвестицій зазначають назву об'єкта, обсяг виконаних і оплачених робіт за видами та обладнанням.

Для об'єктів, які фактично введені в експлуатацію, але не мають належних документів, або завершені, але не введені в дію, складають окремий інвентаризаційний опис. У ньому вказують причини затримки введення в експлуатацію.

Для об'єктів, будівництво яких зупинене, та проєктних робіт, що не реалізовані, складають окремі інвентаризаційні описи. У них вказують характер виконаних робіт, їхню вартість за кошторисом і причини зупинення будівництва. Списання витрат здійснюють за чинним законодавством.

Під час інвентаризації перевіряють наявність обладнання, переданого для монтажу, якщо роботи ще не почалися, а також стан законсервованих і призупинених будівельних об'єктів, розробок та нематеріальних активів. Для них складають окремий інвентаризаційний опис.

На незакінчений ремонт будівель, споруд, машин, обладнання, енергетичних установок та інших об’єктів складають окремий інвентаризаційний опис, в якому вказують: найменування об’єкта, що ремонтується, опис і відсоток виконаних робіт.

Наслідки інвентаризації ОЗ у бухгалтерському обліку

Оприбуткування надлишків ОЗ, виявлених інвентаризацією

Якщо це дійсно «знайдені» ОЗ, не результат облікової помилки, оприбуткувати потрібно таким чином.

Згідно з нормами п. 4 розд. ІV Положення №879 виявлені при інвентаризації ОЗ оприбутковуються зі збільшенням доходів майбутніх періодів. Причому відповідно до п. 1.5 розд. ІІІ Положення №879 оцінка виявлених об’єктів проводиться за справедливою вартістю. Тобто виявлені надлишки ОЗ відображаються бухгалтерським проведенням:

- Дт 10 Кт 69 – за справедливою вартістю.

Справедлива вартість – сума, за якою можна продати актив або оплатити зобов'язання за звичайних умов на певну дату (п. 4 НП(С)БО 7).

Надалі оприбутковані ОЗ у загальному порядку амортизуються, і пропорційно до нарахованої амортизації визнається дохід від оприбуткованих ОЗ:

- Дт 23, 91, 92 тощо Кт 13 – нарахована амортизація;

- Дт 69 Кт 745 – визнано дохід від оприбуткованих ОЗ, пропорційно до нарахованої амортизації.

ПДВ на оприбутковані надлишки ОЗ не нараховується, оскільки така операція не є операцією постачання. У платника податку на прибуток податкових різниць для оприбуткованих надлишків ОЗ немає. У платника ЄП групи 3 оприбутковані надлишки можуть збільшувати оподатковуваний дохід. Наприклад, таку думку читаємо в ІПК ДФСУ від 23.07.2019 №3418/6/99-99-12-02-03-15/ІПК. Хоча, на наш погляд, у ПКУ немає норми, за якою надлишки включають до оподатковуваного доходу платника ЄП групи 3.

Списання нестачі ОЗ, виявлених інвентаризацією

Відповідно до п. 33 НП(С)БО 7 об'єкт основних засобів вилучається з активів (списується з балансу) у разі його вибуття внаслідок безоплатної передачі або невідповідності критеріям визнання активом.

Відповідно до п. 4 розд. ІV Положення №879 нестача цінностей понад норми природного убутку, а також втрати від псування цінностей списуються з балансу та відносяться на рахунок винних осіб у розмірі, визначеному відповідно до законодавства. У разі якщо винні особи не встановлені, вони зараховуються на позабалансовий рахунок до моменту встановлення винних осіб або закриття справи згідно із законодавством.

Нестача ОЗ, якщо винних осіб встановлено, відображається проведеннями, наведеними у таблиці 2.

Таблиця 2.

Бухгалтерські проведення нестачі ОЗ

| Дт | Кт | Зміст операції |

| 13 | 10 | Списання суми нарахованого зносу об’єкта ОЗ |

| 976* | 10 | Списання залишкової вартості об’єкта ОЗ |

| 976** | 641 | Нарахування ПЗ з ПДВ платниками ПДВ |

| * Одночасно сума нестачі зараховується на субрахунок 072 «Невідшкодовані нестачі і втрати від псування цінностей». Зменшення суми невідшкодованих нестач і втрат від псування цінностей на субрахунку 072 відображається після вирішення питання про винних осіб з одночасними записами: Дт 375 Кт 716 – в сумі, що належить до відшкодування винними особами. ** При списанні ОЗ внаслідок нестачі потрібно нарахувати ПДВ за абз. 1 п. 189.9 ПКУ, беручи за базу оподаткування звичайні ціни, але не нижчі від балансової вартості. |

||

Але згідно з абз. 2 п. 189.9 ПКУ, норми абзацу першого цього пункту не поширюються на випадки, коли:

- основні виробничі або невиробничі засоби ліквідуються у зв'язку з їх знищенням або зруйнуванням внаслідок дії обставин непереборної сили;

- в інших випадках, коли така ліквідація здійснюється без згоди платника податку, у тому числі в разі викрадення основних виробничих або невиробничих засобів, що підтверджується відповідно до законодавства або

- коли платник податку подає контролюючому органу відповідний документ про знищення, розібрання або перетворення основних виробничих або невиробничих засобів у інший спосіб, внаслідок чого вони не можуть використовуватися за первісним призначенням.

Наприклад, викрадення може підтверджуватися витягом з Єдиного реєстру досудових розслідувань тощо (див. УПК №673). Таким чином, якщо причиною нестачі ОЗ є викрадення, що підтверджено відповідним чином, то ПДВ не нараховується.

Тож у кожному випадку нестачі слід з’ясовувати причини такої нестачі. І якщо причина відповідає випадкам, наведеним в абз. 2 п. 189.9 ПКУ, ПДВ не нараховується.

Якщо нестачу ОЗ виявлено платником податку на прибуток, який застосовує податкові різниці, потрібно у загальному порядку застосувати «амортизаційні» різниці за ст. 138 ПКУ.

Щодо наслідків інвентаризації НМА, капітальних інвестицій, то вони подібні до наслідків щодо інвентаризації ОЗ. Тому окремо ми ці питання не розглядаємо.

Читайте усі статті від редакції про інвентаризацію у 2025 році:

- Інвентаризація-2025: правила, строки і нюанси проведення (та що треба зробити вже у вересні 2025 року)

- Інвентаризація запасів – 2025: строки, правила, особливості (а також бухгалтерський та податковий обік)

- Інвентаризація ОЗ, НМА та капітальних інвестицій – 2025: строки, правила, особливості та поради від редакції

- Інвентаризація за місцями відповідального зберігання – 2025: правила, особливості, облік

- Інвентаризація резерву сімнівних боргів і забезпечень – 2025: строки, правила, облік і податки

- Інвентаризація каси – 2025: строки, нюанси, облік, оподаткування, покрокова інструкція та поради від редакції

- Інвентаризація дебіторської і кредиторської заборгованості – 2025: види, звіряння і списання, облік і податки

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись