Види заборгованостей і зобов’язань

Спочатку — про дебіторську заборгованість. Формальне визначення дивіться у нашому словнику, а простими словами, дебіторська заборгованість (або «дебіторка», як її часто називають) — це сума коштів чи іншого майна, яку нам заборгували сторонні особи.

Приклад 1. Підприємство відвантажило товар покупцеві і покупець ще не розрахувався. У бухобліку підприємства буде відображено борг покупця, який і є заборгованістю.

Особливості бухгалтерського обліку дебіторської заборгованості прописані нормами НП(С)БО 10.

Довгострокову дебіторську заборгованість відображають на субрахунках:

- 181 «Заборгованість за майно, передане у фінансову оренду»;

- 183 «Інша дебіторська заборгованість».

Поточну дебіторську заборгованість відображають на рахунках:

- 36 «Розрахунки з покупцями та замовниками» (субрахунки з 361 до 364);

- 37 «Розрахунки з різними дебіторами» (субрахунки з 371 до 379).

Таким чином, за всіма рахунками (субрахунками) заборгованостей, які підприємство використовувало протягом звітного періоду і які мають залишки на момент інвентаризації, потрібно провести інвентаризацію.

Тепер — про зобов’язання. Формальне визначення ви теж знайдете у нашому словнику, а коротко кажучи, зобов’язання — це сума коштів чи іншого майна, яку підприємство заборгувало стороннім особам.

Приклад 2. Підприємство придбало товари, але ще не розрахувалося за них. У бухобліку підприємства відображатиметься борг перед постачальником, який і є зобов’язанням. Такий борг називають кредиторською заборгованістю (або іноді «кредиторкою»).

Бухгалтерський облік зобов’язань здійснюють згідно з нормами НП(С)БО 11.

Довгострокові зобов’язання обліковують на рахунках:

- 50 «Довгострокові позики»;

- 53 «Довгострокові зобов’язання з оренди»;

- 55 «Інші довгострокові зобов’язання».

Поточні зобов’язання обліковують на рахунках:

- 60 «Короткострокові позики»;

- 61 «Поточна заборгованість за довгостроковими зобов’язаннями»;

- 63 «Розрахунки з постачальниками та підрядниками»;

- 64 «Розрахунки за податками й платежами»;

- 65 «Розрахунки за страхуванням»;

- 66 «Розрахунки за виплатами працівникам;

- 67 «Розрахунки з учасниками та кошти клієнтів»;

- 68 «Розрахунки за іншими операціями».

Таким чином, за всіма рахунками (субрахунками) зобов’язань, які підприємство використовувало протягом звітного періоду і які мають залишки на момент інвентаризації, потрібно провести інвентаризацію.

Особливості інвентаризації дебіторської та кредиторської заборгованості

Інвентаризацію дебіторської та кредиторської заборгованості перед складанням річної фінзвітності проводять у строк три місяці до дати балансу (п. 10 розд. І Положення №879). Загальні особливості інвентаризації дебіторської та кредиторської заборгованостей наведені у п. 7 розд. ІІІ Положення №879.

Суть інвентаризації розрахунків — з’ясувати, чи обґрунтовано відображено залишки на відповідних рахунках обліку розрахунків. Під час такої перевірки встановлюють, зокрема, дотримання строку позовної давності.

Усі наявні на дату інвентаризації залишки за рахунками розрахунків записують до акта інвентаризації.

Підприємства можуть користуватися формами інвентаризаційних документів, установлених Наказом №572:

- Акт інвентаризації розрахунків із дебіторами і кредиторами;

- Довідка до наведеного вище акта про дебіторську і кредиторську заборгованості, щодо яких строк позовної давності минув;

- Акт інвентаризації дебіторської або кредиторської заборгованості, строк позовної давності якої минув і яка планується до списання;

- Акт інвентаризації розрахунків щодо відшкодування матеріальних збитків.

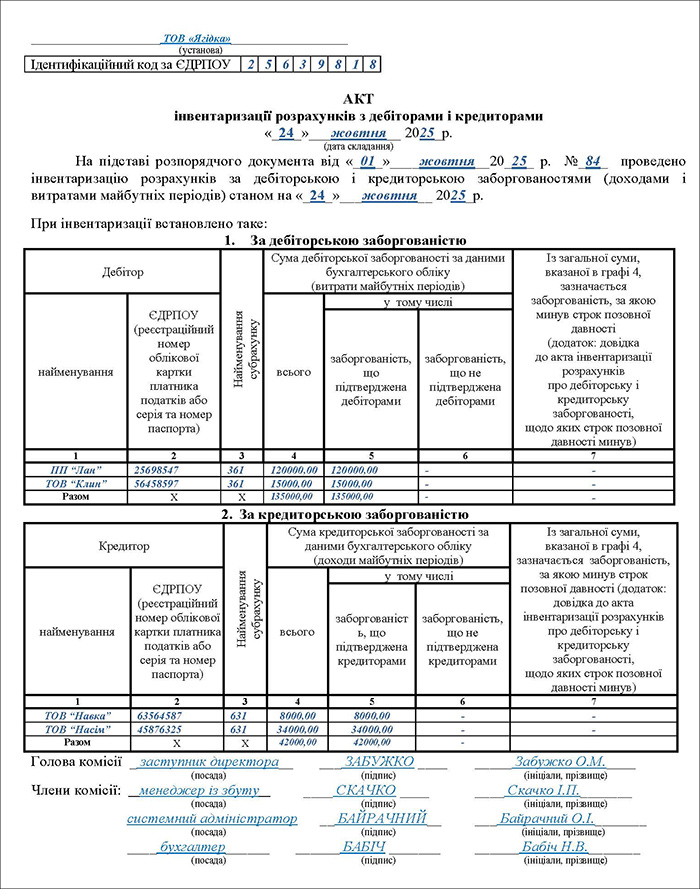

Зразок. Акт інвентаризації розрахунків із дебіторами і кредиторами (Завантажити >>)

Підприємства можуть розробити власні форми, взявши за зразок затверджені Наказом №572, чи форми, затверджені Постановою №241:

- Акт інвентаризації розрахунків з покупцями, постачальниками та іншими дебіторами і кредиторами (№Инв-17);

- Довідка до акта інвентаризації розрахунків з покупцями, постачальниками та іншими дебіторами і кредиторами (додаток до форми №Инв-17).

Чи потрібно складати Акт інвентаризації на кожен окремий рахунок (субрахунок) чи один акт на всю дебіторську та кредиторську заборгованість?

Із форм актів випливає, що інформація наводиться у них разом. Хоча, на наш погляд, не буде помилкою, якщо складати акти окремо на кожен рахунок (субрахунок).

Про інформацію, яку має містити акт інвентаризації, сказано у п. 7.5 розд. ІІІ Положення №879:

- в акті інвентаризації зазначають субрахунки та суми неузгодженої заборгованості, безнадійних боргів і заборгованостей із простроченим строком позовної давності;

- до акта додають довідку з інформацією про дебіторів і кредиторів із простроченою заборгованістю, включно з їхніми назвами, адресами, сумами та причинами виникнення боргу;

- в акті щодо відшкодування матеріальних збитків наводять дані про боржника, причини боргу, рішення суду або добровільну згоду на відшкодування чи дату подання позову і суму заборгованості;

- окремо складають акт на кредиторську заборгованість із простроченою позовною давністю для списання, який затверджується керівником бюджетної установи.

Звіряння

Під час інвентаризації кредитори повинні надати виписки з аналітичних рахунків для підтвердження заборгованості дебіторів, які передаються інвентаризаційній комісії (п. 7.2 розд. ІІІ Положення №879). Дебітори мають підтвердити заборгованість або висловити заперечення. Якщо до кінця звітного періоду розбіжності не залагоджено, кожна сторона відображає розрахунки за власними бухгалтерськими даними.

Тобто всім своїм дебіторам підприємство передає виписки за їхньою заборгованістю. Якої форми мають бути ці виписки, кожне підприємство вирішує самостійно. Наприклад, можна скористатися актом звіряння розрахунків за формою додатка 1 до Наказу №148/234/383.

Надсилати виписки кредиторам Положення №879 не встановлює. Навпаки — кредитори мають надсилати виписки підприємству, а воно — підтвердити залишки чи зафіксувати розбіжності. Проте не буде помилкою, якщо підприємство виступить ініціатором і надасть виписки не тільки дебіторам, а й кредиторам.

Як правило, виписки передає контрагентам відповідальний працівник бухгалтерії. Підтверджені дебіторами та кредиторами виписки пред’являються інвентаризаційній комісії.

Виписки можна надіслати поштою, безпосередньо передати до рук відповідальній особі контрагента або надіслати в електронній формі, якщо такий спосіб передбачено договором чи якщо між сторонами налагоджено електронний обмін документами.

Строк, в який контрагент має узгодити, підписати і повернути виписку, можна встановити у договорі з контрагентом (лист Держаудитслужби від 20.02.2017 №25-16/104). Або такий строк можна зазначити безпосередньо у виписці.

Питання з виписками потрібно вирішити до початку інвентаризації інвентаризаційною комісією. Наприклад, якщо комісія починає інвентаризацію 01.11.2024, то на цю дату узгоджені з контрагентами та підписані ними виписки (акти звіряння тощо) вже мають бути і їх треба пред’явити комісії.

Як звірити стан розрахунків із бюджетом?

Звірити розрахунки з бюджетом за податками і платежами, на наш погляд, доречно за допомогою запиту J1300207 « Запит про отримання витягу щодо стану розрахунків з бюджетом та сплати єдиного внеску за даними органів ДПС». Цей Запит надсилається через меню «Заяви, запити для отримання інформації» приватної частини електронного кабінету. У вікні «Заяви, запити для отримання інформації» можливо встановити відповідний період. Зі списку документів обирається Запит (J1300207) та відповідний територіальний орган ДПС (за замовчуванням установлено орган ДПС за місцем основної реєстрації). Збережений документ треба підписати й надіслати до органу ДПС. Відповідь на запит платник податків отримує через Електронний кабінет як «Витяг з інформаційно-комунікаційної системи ДПС щодо стану розрахунків платника з бюджетом та сплати єдиного внеску» (J1400207).

Протокол інвентаризаційної комісії

Завершується інвентаризація складанням інвентаризаційною комісією протоколу. Протокол можна скласти за формою, затвердженою Наказом №572, або за формою, самостійно встановленою підприємством.

У протоколі зазначають усі проінвентаризовані заборгованості, в тому числі ті, за якими минув строк позовної давності. І наводять рішення щодо заборгованостей зі строком позовної давності, що минув. За загальним правилом їх списують з балансу.

Після затвердження керівником підприємства інвентаризаційні документи (протокол, акти, довідки, виписки) передаються до бухгалтерії. Якщо ухвалено рішення про списання безнадійних заборгованостей, на підставі затверджених керівником підприємства інвентаризаційних документів їх списують з балансу.

Врегулювання інвентаризаційних різниць

Виправлення помилок

Як правило, різниці виникають унаслідок облікових помилок. Вони можуть бути різні. Тож і порядок їх виправлення залежить від суті кожної конкретної помилки.

Приклад 3. Підприємство минулого року отримало послуги від постачальника, які мали бути списані на рахунок 92, але відповідальний за отримання послуг працівник загубив акт від постачальника і не повідомив про це підприємство. Унаслідок чого отримані послуги не були відображені у бухгалтерському обліку, але були оплачені. У поточному році проведено інвентаризацію, і помилку виявили під час звіряння з постачальником, що підтверджується актом звіряння,узгодженим і підписаним сторонами.

Це облікова помилка, тому і має відображатися у порядку виправлення помилок. Цю помилку виправляють датою виявлення:

— Д-т 44 К-т 631.

Якщо підприємство є платником податку на прибуток, потрібно буде подати уточнюючу фінансову звітність за минулий рік і уточнюючу декларацію з податку на прибуток.

Списання безнадійної заборгованості

Під час інвентаризації може встановлюватися наявність безнадійної заборгованості.

- Бухоблік

Безнадійну дебіторську заборгованість на підставі інвентаризаційних документів списують з балансу (п. 4, 11 НП(С)БО 10):

— Д-т 38 К-т 36 тощо — на суму резерву сумнівних боргів;

— Д-т 944 К-т 36 тощо — на суму перевищення суми заборгованості над величиною резерву чи на всю суму заборгованості, якщо резерв не створювався.

Одночасно списану заборгованість відображають на позабалансовому субрахунку 071 «Списана дебіторська заборгованість», де обліковують не менше ніж три роки з дати списання для спостереження за можливістю її стягнення у разі зміни майнового становища боржника.

Безнадійну кредиторську заборгованість включають до складу доходу (п. 5 НП(С)БО 11):

— Д-т 63 тощо К-т 717 — на всю суму заборгованості;

— Д-т 949 К-т 641 — донарахування ПДВ (див. нижче).

- ПДВ

У разі списання платником ПДВ дебіторської заборгованості за передоплатою, якщо податковий кредит був за ПН до 01.07.2015, потрібно відкоригувати суму ПК на підставі бухгалтерської довідки (ІПК ДПСУ від 03.03.2023 №492/ІПК/99-00-21-03-02-06). Якщо ПН складена після 01.07.2015, нараховують компенсуюче ПЗ з ПДВ за п. 198.5 ПКУ (ІПК ДПСУ від 03.03.2023 №492/ІПК/99-00-21-03-02-06).

Списуючи безнадійну дебіторську заборгованість за постачені товари, ПДВ не коригують (ІПК ДПСУ від 06.07.2022 №991/ІПК/99-00-21-02-02-06, від 19.07.2022 №1090/ІПК/99-00-21-03-02-06).

Списання товарної кредиторської заборгованості потребує нарахування компенсуючого ПЗ з ПДВ за п. 198.5 ПКУ.

Списуючи безнадійну кредиторську заборгованість за передоплатою, ПДВ не коригують (ІПК ДПСУ від 21.06.2022 №825/ІПК/99-00-21-03-02-06).

Детальні наслідки щодо ПДВ при списанні «товарної» дебіторської заборгованості (за авансом).

Дебіторська заборгованість, яка виникла внаслідок перерахування авансу (передоплати) постачальнику за товари, роботи чи послуги, називається «товарною» заборгованістю. На таку заборгованість не передбачено створення резерву сумнівних боргів.

Якщо така «товарна» дебіторська заборгованість визнається безнадійною (наприклад, через ліквідацію чи банкрутство контрагента), вона списується з балансу з відображенням у складі інших операційних витрат.

При списанні «товарної» дебіторської заборгованості слід обов'язково проаналізувати правомірність раніше відображеного податкового кредиту (ПК).

1. Нарахування ПК при авансі: Підприємство, сплачуючи аванс, отримує право на податковий кредит за умови реєстрації податкової накладної (ПН) в ЄРПН. При цьому право на ПК не залежить від того, чи почав платник фактично використовувати товари/послуги, а залежить від наміру використання в господарській діяльності.

2. Необхідність коригування: Якщо згодом роботи чи послуги так і не були надані (і борг списується як безнадійний), вважається, що наміру використання в господарській діяльності не стало.

3. Метод коригування: У цьому випадку підприємство зобов'язане відкоригувати раніше відображений податковий кредит. Коригування здійснюється методом нарахування умовних податкових зобов'язань (ПЗ) з ПДВ відповідно до ст. 198.5 ПКУ.

Таким чином, списання безнадійної заборгованості за сплаченим авансом (яка підлягає списанню згідно з п. 14.1.11 ПКУ) вимагає одночасного нарахування компенсуючих податкових зобов'язань з ПДВ.

Бухгалтерські проведення при списанні (на прикладі авансу в сумі 120 000,00 грн, в т.ч. ПДВ 20 000,00 грн):

| Зміст операції | Дебет | Кредит | Сума, грн |

| Списання суми авансу без ПДВ на витрати | 944 | 371 | 100 000,00 |

| Списання суми ПДВ (яка була на 6441) | 644 | 371 | 20 000,00 |

| Нарахування умовних податкових зобов’язань з ПДВ за п. 198.5 ПКУ | 944 | 641 | 20 000,00 |

- ЄП групи 3

До доходу платника єдиного податку третьої групи, який є платником ПДВ, включається кредиторська заборгованість із простроченим строком позовної давності (п. 292.3 ПКУ). Проте згідно з позицією ДПС (ІПК ДПСУ від 14.07.2023 №1879/ІПК/99-00-04-03-03-06) безнадійна кредиторська заборгованість включається до доходу платника ЄП незалежно від того, чи є він платником ПДВ. Списання безнадійної дебіторської заборгованості на оподаткування платника ЄП не впливає.

- Податок на прибуток

Списання безнадійної дебіторської заборгованості зменшує, а кредиторської — збільшує фінансовий результат до оподаткування, який є основою для визначення податку на прибуток (пп. 134.1.1 ПКУ). Податкові різниці для списання кредиторської заборгованості не застосовуються.

Якщо підприємство використовує податкові різниці, то при списанні безнадійної дебіторської заборгованості згідно з п. 139.2 ПКУ:

- фінрезультат збільшується на суму витрат списаної заборгованості, що перевищує резерв сумнівних боргів;

- фінрезультат зменшується на суму списаної дебіторської заборгованості, що відповідає критеріям безнадійної згідно з пп. 14.1.11 ПКУ (в тому числі та, за якою минув строк позовної давності).

Приклад 4. Списання безнадійної заборгованості з перевищенням резерву (для високодохідників).

Розглянемо ситуацію, коли підприємство є високодохідником (дохід понад 40 млн грн) і застосовує податкові різниці при розрахунку податку на прибуток.

1. Створення резерву сумнівних боргів (РСБ) У 2024 році підприємство створило РСБ у сумі 900 000,00 грн.

У бухгалтерському обліку зроблено проведення: Д-т 944 К-т 38.

Податкова різниця: Ця сума збільшила фінансовий результат до оподаткування у Декларації з податку на прибуток, оскільки сума створеного РСБ є збільшуючою податковою різницею.

2. Списання безнадійної заборгованості У 2025 році (під час інвентаризації) виявлено дебіторську заборгованість, яка відповідає критеріям безнадійності згідно з пп. 14.1.11 ПКУ (наприклад, у зв'язку з ліквідацією боржника): загальна сума до списання становить 1 500 000,00 грн.

Бухгалтерські проведення списання: Підприємство списує борг за рахунок резерву, а суму перевищення — на витрати:

- Списання за рахунок РСБ: Д-т 38 К-т 36 (на суму РСБ) – 900 000,00 грн.

- Списання суми понад РСБ: Д-т 944 К-т 36 (на суму перевищення) – 600 000,00 грн.

- Одночасне відображення списаної заборгованості на позабалансі: Д-т 071 К-т 00 (протягом не менше трьох років).

3. Податкові різниці у періоді списання (2025 рік):

| Сума списання | Облік | Коригування фінансового результату (Додаток РІ) | Підстава (ПКУ) |

| 900 000,00 грн (за рахунок РСБ) | Списується за рахунок резерву (Д-т 38) | Зменшуюча різниця (фінрезультат зменшується на суму списаного боргу за рахунок резерву) | пп. 139.2.2 ПКУ |

| 600 000,00 грн (понад РСБ) | Включається у витрати (Д-т 944) | Збільшуюча різниця (фінрезультат збільшується на суму списаного боргу понад резерв) | пп. 139.2.1 ПКУ |

| Зменшуюча різниця (фінрезультат зменшується на суму списаного боргу за рахунок резерву, якщо борг відповідає критеріям безнадійності за пп. 14.1.11 ПКУ) | пп. 139.2.2 ПКУ |

Важливо: Якщо б сума 600 000,00 грн, списана понад резерв, не відповідала критеріям безнадійності, визначеним у пп. 14.1.11 ПКУ, то на цю суму зменшуючої різниці за пп. 139.2.2 ПКУ не було б.

Приклад 5. Облік відшкодування раніше списаної безнадійної дебіторської заборгованості.

Як ми зазначили вище, списана дебіторська заборгованість відображається на позабалансовому субрахунку 071 «Списана дебіторська заборгованість» і обліковується там не менше ніж три роки з дати списання для спостереження за можливістю її стягнення.

Початкові дані:

У 2024 році було списано безнадійну дебіторську заборгованість у сумі 450 000,00 грн за відвантажені товари. Ця сума була відображена на позабалансовому субрахунку 071.

Ситуація:

У 2025 році, під час проведення інвентаризації розрахунків, було виявлено, що боржник (який раніше вважався неплатоспроможним) перерахував 150 000,00 грн як часткове погашення раніше списаного боргу.

Дії у рамках інвентаризації:

1. Фіксація факту надходження: Хоча інвентаризація розрахунків покликана з'ясувати, чи обґрунтовано відображено залишки на рахунках, вона також є моментом, коли комісія отримує підтверджені виписки та інформацію про можливе погашення.

2. Відображення у документах: Рішення про остаточне списання частини боргу з позабалансового обліку (субрахунок 071) через його фактичне відшкодування фіксується в Протоколі інвентаризаційної комісії або інвентаризаційних документах.

3. Підстава для обліку: На підставі затверджених керівником інвентаризаційних документів (Протокол) бухгалтерія проводить відповідні записи.

Бухгалтерський облік відшкодування:

Сума відшкодування включається до складу інших операційних доходів підприємства згідно з п. 11 НП(С)БО 10.

| Зміст операції | Дебет | Кредит | Сума, грн |

| Надійшли кошти від боржника в рахунок погашення раніше списаної заборгованості | 311 | 716 | 150 000,00 |

| Списання погашеної частини боргу з позабалансового обліку (на підставі інвентаризаційних документів) | - | 071 | 150 000,00 |

Податкові наслідки

Податок на прибуток

Надходження відшкодування за раніше списаним боргом впливає на фінансовий результат таким чином:

- Сума, відображена на рахунку 716 «Відшкодування раніше списаних активів» (150 000,00 грн), збільшує фінансовий результат до оподаткування.

- Для платників, які не застосовують коригування на податкові різниці за розд. ІІІ ПКУ, це збільшення автоматично включається в об'єкт оподаткування, оскільки вони не застосовують податкові різниці.

- Для платників, які застосовують коригування на податкові різниці з розд. ІІІ ПКУ, жодних податкових різниць (згідно зі п. 139.2 ПКУ) у цьому випадку не виникає, оскільки це не списання боргу, а його відшкодування. Фактично, надходження коштів просто збільшує оподатковуваний прибуток у загальному порядку.

Податок на додану вартість (ПДВ)

У разі надходження оплати за раніше списаною заборгованістю за реалізовані товари, роботи чи послуги жодних коригувань ПДВ не передбачено. Це пояснюється тим, що ПДВ-зобов'язання виникли та були сплачені до бюджету при виникненні першої події (відвантаження товарів та в подальшому при списанні заборгованості не коригувалися).

Подальше списання з позабалансу:

Залишок боргу (300 000,00 грн) буде списано з позабалансового субрахунку 071 або після надходження цієї суми, або у зв'язку із закінченням строку обліку такої заборгованості.

Податкові наслідки списання боргів фізичних осіб та ФОП

Внаслідок проведення інвентаризації можуть бути списані борги фізосіб та ФОП. Розглянемо податкові наслідки такого списання щодо ПДФО і ВЗ.

При списанні безнадійної дебіторської заборгованості, боржником за якою є фізична особа (ФО) або фізична особа-підприємець (ФОП), підприємство-кредитор має врахувати особливості щодо податку на доходи фізичних осіб (ПДФО) та військового збору (ВЗ).

1. Списання боргів фізичних осіб

Наслідки залежать від підстави списання

Закінчення строку позовної давності: Якщо борг за цивільно-правовим договором списується у зв'язку із закінченням строку позовної давності, фізична особа самостійно сплачує ПДФО та ВЗ з суми списання, згідно зі пп. 164.2.7 ПКУ, за умови, що сума боргу становить 50% місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року (1514 грн для 2025). В додатку 4ДФ вартість такого списаного боргу відображається з ознакою доходу «107».

Прощення (анулювання) боргу: Якщо підприємство прощає борг до закінчення строку позовної давності, і сума перевищує 25% мінімальної заробітної плати, встановленої на 1 січня звітного податкового року (2000 грн для 2025), підприємство може виступити податковим агентом згідно з п. «д» пп. 164.2.17 ПКУ. Оскільки дохід надається у негрошовій формі (прощення боргу), для розрахунку ПДФО база оподаткування збільшується на «натуральний» коефіцієнт згідно з п. 164.5 ПКУ. При ставці ПДФО 18% коефіцієнт становить 1,219512. Військовий збір за ставкою 5% утримується від суми перевищення без застосування коефіцієнта згідно з пп. 1.2 п. 16-1 підрозд. 10 розд. ХХ ПКУ.

Щоб зняти з себе відповідальність за сплату податків (після чого обов'язок задекларувати та сплатити податки лежатиме на фізичній особі), кредитор повинен:

- Повідомити боржника (рекомендованим листом, договором чи під підпис) про прощення (анулювання) боргу.

- Включити суму прощеного боргу в додаток 4ДФ.

- Якщо кредитор не повідомив боржника, він зобов'язаний виконати всі обов'язки податкового агента.

У додатку 4ДФ сума прощеного боргу у розмірі для 2025 – 2000 грн відображається з ознакою доходу «189», а у розмірі вище для 2025 – 2000 грн з ознакою доходу «126». Саме таку відповідь дає ДПС на питання в «ЗІР» (103.02): «Чи включається до оподаткованого доходу сума боргу, яка анульована кредитором до закінчення строку позовної давності, та за якою ознакою доходу відображається анульований борг у додатку 4ДФ до Розрахунку?».

2. Списання боргів фізичних осіб-підприємців (ФОП)

Дивимося відповідь ДПС на питання в «ЗІР» (103.02): «Чи оподатковується та відображається ЮО в додатку 4ДФ до Розрахунку сума списаної заборгованості на користь ФОП на загальній системі оподаткування?».

ДПС відповідає, що сума списаної юридичною особою заборгованості на користь ФОП на загальній системі оподаткування, за якою минув строк позовної давності, є доходом такої фізичної особи – підприємця. При цьому, юридична особа суму списаної заборгованості на користь фізичної особи – підприємця у додатку 4ДФ до Розрахунку відображає під ознакою доходу «157».

Відповідь ДПС на питання в «ЗІР» (103.25): «Яким чином ЮО (ФОП) оподатковує та відображає в додатку 4ДФ до Розрахунку суму списаної після закінчення терміну позовної давності заборгованості за надані, але не оплачені товари на користь ФОП ЄП?».

ДПС відповідає, що якщо юридичною особою (ФОП) після закінчення терміну позовної давності списується сума заборгованості за надані, але не оплачені товари на користь ФОП на ЄП, то така сума оподатковується ПДФО за ставкою 18% та військовим збором за ставкою 5% з відповідним відображенням у додатку 4ДФ як дохід отриманий у вигляді додаткового блага за ознакою доходу «126».

Відповідь ДПС на питання в «ЗІР» (103.25): «Чи відображається ЮО в додатку 4ДФ до Розрахунку сума списаної до закінчення терміну позовної давності заборгованості за надані, але не оплачені товари (роботи, послуги) на користь ФОП ЄП?».

ДПС зазначає, що якщо за домовленістю сторін заборгованість за надані, але не оплачені товари (роботи, послуги), списана до закінчення терміну позовної давності, то товари (роботи, послуги) є безоплатно отриманими, оскільки особа, яка передала їх не вимагає компенсації їх вартості. Вартість таких товарів (робіт, послуг) включається до доходу платника єдиного податку у звітному періоді, в якому досягнуто домовленість щодо прощення заборгованості. При цьому, юридична особа суму такої списаної заборгованості на користь ФОП – платника єдиного податку у додатку 4ДФ за ознакою доходу «157».

Щодо строку позовної давності під час воєнного стану

Загальна позовна давність встановлюється тривалістю у три роки (ст. 257 ЦКУ). Водночас для окремих видів зобов’язань встановлено спеціальну позовну давність (ст. 258 ЦКУ). Крім того, позовна давність, установлена законом, може бути збільшена за домовленістю сторін (ч. 1 ст. 259 ЦКУ).

Перебіг позовної давності починається від дня, коли особа довідалася або могла довідатися про порушення свого права чи про особу, яка його порушила (ч. 1 ст. 261 ЦКУ), водночас строк давності може перериватися (ст. 264 ЦКУ).

Після переривання перебіг позовної давності починається заново. Час, що минув до переривання перебігу позовної давності, до нового строку не зараховується.

Зверніть увагу! На період карантину (COVID-19) строк позовної давності продовжувався. Карантин почався 12.03.2020, а закінчився 30.06.2023. Тоді ж закінчилася і дія відповідної норми: п. 12 «Прикінцевих та перехідних положень» ЦКУ.

Щодо дати початку періоду, коли діяло продовження строків позовної давності під час карантину, були спори, які вимагали позиції ВС. Адже карантин почався з 12.03.2020, а Закон №540-ІХ, яким було запроваджено продовження строків позовної давності на період карантину, набрав чинності з 02.04.2020 р.

На сьогодні судді вважають дату початку продовження 02.04.2020 р. (постанова ВС у складі колегії суддів Касаційного господарського суду від 06.05.2021 р. по справі №903/323/20, рішення Господарського суду Дніпропетровської області від 06.10.2021 р. по справі №904/4207/21 тощо).

Обґрунтованою вбачається позиція про неможливість продовження строків позовної давності, сплив яких відбувся з 12.03.2020 р. до 01.04.2020 р. включно, оскільки Закону №540-ІХ не надано ретроспективної дії в часі, а отже, його норми застосовуються лише до правовідносин, які виникли після набрання ним чинності

Ще до закінчення карантину в Україні було оголошено воєнний стан. Він почав діяти з 24.02.2022 і триває на момент написання цієї статті (вересень 2025 р.).

На строк дії воєнного стану перебіг позовної давності, визначений ЦКУ, зупинявся. Це було визначено п. 19 «Прикінцевих та перехідних положень» ЦКУ. Але Закон №4434, який набрав чинності 04.09.2025 року, поставив на цьому крапку – зазначений пункт був виключений з ЦКУ.

Таким чином, існував період з 02.04.2020 р. до 03.09.2025 р., протягом якого строк давності був «заморожений». Заборгованість, яка залишалася дійсною станом на 01.04.2020 р., вважалася дійсною весь зазначений період – строк давності за нею не минав.

Обрахунок строку давності за такою заборгованістю продовжився з 04.09.2025 р. Про це ми докладно розповідали у статті «Позовна давність у 2025 році (з урахуванням воєнного стану та карантину): з 4 вересня запрацювали зміни до ЦКУ».

Там же ми наводили рекомендації для бізнесу у зв’язку із відновленням спливу строків давності:

- Проаналізувати всі чинні договори та строки позовної давності, особливо ті, за якими можливе звернення до суду. Особливу увагу звернути на договори до 2018 року включно, де строки позовної давності майже закінчилися до 01.04.2020 р. включно та залишилось зовсім мало часу після 04.09.2025 р.

- Якщо до закінчення строку давності залишилось мало – звертайтеся до суду у максимально короткі строки! Навіть якщо в умовах воєнного стану контрагенти не виходять на зв'язок та/або перебувають/зареєстровані на тимчасово окупованих територіях.

- У зовнішньоекономічних договорах треба перевірити вибір права та арбітражні умови. Точніше, перевірити, які строки давності застосовувалися за такими договорами – визначені ЦКУ чи законодавством іншої країни (міжнародним законодавством). Якщо за такими договорами застосовуються строки давності, визначені ЦКУ – з 04.09.2025 р. маємо відновлення їх спливу.

- Для українських контрагентів (особливо дебіторів) – слід оформити акти звіряння розрахунків, як ми і зазначили вище. Крім іншого, вони переривають позовну давність як дії, які свідчать про визнання боргу – ст. 264 ЦКУ. Переривання строків позовної давності означає, що час, який минув до такого переривання, не враховується, а обчислення строків позовної давності починає минати заново. Тобто навіть якщо заборгованість давня (проте строк давності за нею ще не минув), можна буде розпочати обрахунок строку давності наново, з дати складання акта звіряння. Про це ми докладно розповідали тут.

Читайте усі статті від редакції про інвентаризацію у 2025 році:

- Інвентаризація-2025: правила, строки і нюанси проведення (та що треба зробити вже у вересні 2025 року)

- Інвентаризація запасів – 2025: строки, правила, особливості (а також бухгалтерський та податковий обік)

- Інвентаризація ОЗ, НМА та капітальних інвестицій – 2025: строки, правила, особливості та поради від редакції

- Інвентаризація за місцями відповідального зберігання – 2025: правила, особливості, облік

- Інвентаризація резерву сімнівних боргів і забезпечень – 2025: строки, правила, облік і податки

- Інвентаризація каси – 2025: строки, нюанси, облік, оподаткування, покрокова інструкція та поради від редакції

- Інвентаризація дебіторської і кредиторської заборгованості – 2025: види, звіряння і списання, облік і податки

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись