- Облік шин, придбаних з автомобілем

- Облік шин, придбаних окремо від авто

- Альтернативний варіант обліку шин

- Правила експлуатації і списання шин

- Оподаткування операцій з автошинами

- Заміна шин на орендованому авто

Автомобільні шини – це пружна гумово-металева оболонка, що встановлюється на обід колеса автомобіля, забезпечуючи контакт із дорожнім покриттям. Вони заповнюються стисненим повітрям або газом, поглинають вібрації, забезпечують зчеплення, керування та вантажопідйомність автомобіля.

Оскільки в Україні континентальний клімат, з чітко вираженими чотирма сезонами, це впливає і на автошини, які використовуються. Розрізняють зимові та літні автошини (хоча трапляються і всесезонні варіанти, що поєднують характеристики літніх та зимових моделей).

Через це автошини підлягають заміні. А ще вони зношуються й отримують пошкодження, тому власники та користувачі автотранспорту завжди мають запас на заміну.

Оскільки автошини – це елемент автотранспорту, що підлягає заміні, в бухгалтерському обліку їх найчастіше кваліфікують як запчастини автомобіля. Проте облік таких запчастин залежить від способу їх придбання: разом з автомобілем чи окремо.

Облік шин, придбаних з автомобілем

Згідно з описом субрахунку 207 в Інструкції №291 автомобільні шини, що є на колесах та в запасі при автомобілі, які враховані в ціні автомобіля та включені до його інвентарної вартості, обліковуються у складі основних засобів – разом з таким автомобілем.

Тож якщо шини були придбані з автомобілем, вони окремо в бухгалтерському обліку не відображаються, а враховуються в ціні автомобіля. Таким чином, і витрати на їх придбання списуються у складі амортизації вартості автомобіля.

Сезонну заміну таких шин, як правило, відображають в аналітичному обліку. Тобто без зміни вартості автомобіля.

Але це у разі, якщо шини й автомобіль були куплені разом. А як вести облік шин, які придбаваються окремо? Ось такі шини не входять до вартості авто, на якому стоять, й обліковуються окремо. Це означає, що і порядок визнання витрат на їх придбання – інший.

Облік шин, придбаних окремо від авто

Це – найбільш безпечний варіант. Згідно з описом субрахунку 207 в Інструкції №291, на цьому субрахунку ведеться облік автомобільних шин у запасі та обороті. Тобто за дебетом цього субрахунку відображається оприбуткування придбаних автошин на баланс. А за кредитом відображається вибуття (списання з балансу) автошин.

Зокрема, з балансу на витрати шини списуються під час визнання їх непридатними для подальшого використання. Також списання можливе в разі продажу автошин.

Але між придбанням та списанням на підприємстві відбувається рух автошин.

Спочатку вони перебувають на зберіганні (на складі тощо), потім вводяться в експлуатацію(встановлені на авто), потім можлива заміна цих шин на інші. При цьому якщо зняті з автомобіля шини ще придатні до використання, то вони повертаються на зберігання. Весь цей час вони обліковуються на субрахунку 207, лише на різних аналітичних рахунках (див. таблицю 1).

Таблиця 1. Бухгалтерський облік шин від придбання до списання (цифри умовні)

| № з/п |

Зміст господарської операції | Бухгалтерський облік | ||

| Дебет | Кредит | Сума, грн | ||

| 1 | Придбано шини й оприбутковано на склад | 207склад | 631 | 40 000 |

| 2 | Відображено ПК з ПДВ | 641 | 631 | 8 000 |

| 3 | Оплата шин | 631 | 311 | 48 000 |

| 4 | Передано шини зі складу і встановлено на автомобіль | 207авто | 207склад | 40 000 |

| 5 | Сезонна заміна шин – шини знято з авто і передано на склад | 207склад | 207авто | 40 000 |

| 6 | Наступна сезонна заміна – шини зі складу передано і встановлено на авто | 207авто | 207склад | 40 000 |

| 7 | Шини повністю зношені, тому зняті з авто (використовується для доставки товарів покупцям) і передані на утилізацію | 93 | 207авто | 40 000 |

Крім того, згідно з Інструкцією №291, зношені автошини, які вже не придатні для експлуатації, можна обліковувати за субрахунком 209 «Інші матеріали». Звісно, в тому випадку, якщо підприємство ще очікує отримання вигоди від цих автошин та вважає їх не відходами, а активами.

Наприклад, такі автошини можна продати. Однак за якою вартістю їх обліковувати за субрахунком 209?

Якщо зношені шини надалі продаватимуть, тобто за них отримуватимуть плату (економічний зиск), такі шини потрібно відобразити на балансі за найменшою з двох оцінок: первісною вартістю або за чистою вартістю реалізації (п. 24 НП(С)БО 9).

Якщо первісну вартість ми вже списали (див. таблицю 1), то заново оприбутковуємо ці шини за ціною реалізації (без урахування ПДВ): Д-т 209 К-т 719.

Продаж таких шин відображається як продаж інших оборотних активів (див. таблицю 2).

Таблиця 2. Бухгалтерський облік продажу списаних шин (цифри умовні)

| № з/п |

Зміст господарської операції | Бухгалтерський облік | ||

| Дебет | Кредит | Сума, грн | ||

| 1 | Продано шини | 377 | 712 | 600 |

| 2 | Нараховано ПЗ з ПДВ | 712 | 641 | 100 |

| 3 | Дохід від продажу віднесено на фінрезультати | 712 | 791 | 500 |

| 4 | Списано собівартість проданих шин | 943 | 209 | 500 |

| 5 | Собівартість реалізації віднесено на фінрезультати | 791 | 943 | 500 |

| 6 | Надійшла оплата від покупця | 311 | 377 | 600 |

Альтернативний варіант обліку шин

Наведений вище варіант обліку шин ґрунтується на буквальному трактуванні норм Інструкції №291.

Але він, на думку автора, суперечить основним правилам бухгалтерського обліку.

Згідно з нормами п. 3.19 Положення №102, заміна шин не належить до операцій поліпшення авто. Таким чином, це витрати з техобслуговування та ремонту авто. А такі витрати, згідно з п. 15 НП(С)БО 7, відносяться до складу витрат. Тому на підставі цих загальних норм шини потрібно списувати в момент встановлення їх на авто, тобто так, як списують й інші запчастини:

- Д-т 91, 92, 93, 94 К-т 207склад.

А під час сезонної заміни і зберігання на складі вони оприбутковуються за чистою вартістю реалізації:

- Д-т 207склад К-т 719

або ця сезонна заміна обліковується взагалі лише в аналітичному обліку (тобто без визнання доходу).

Такий варіант обліку дуже привабливий для підприємства, але надто штрафонебезпечний. Адже податківці дотримуються фіскальної точки зору, що діяти необхідно за першим показаним нами варіантом.

Спір може дійти навіть до суду. Хоча суди підтверджують, що списання вартості шин на витрати в період встановлення на автомобіль є законним. З цього приводу дивіться, приміром, постанови ВС від 27.02.2018 у справі №802/1853/16-а та від 17.04.2018 у справі №816/246/17.

Зверніть увагу!

На наш погляд, якщо підприємство не бажає зайвих суперечок з податковими органами, може бути доречнішим користуватися варіантом обліку шин, що ґрунтується на буквальному трактуванні норм Інструкції №291. А ті, хто користуватиметься альтернативним варіантом, мають бути готовими до можливих претензій з боку податківців.

Можна також отримати з цього питання консультацію від Мінфіну. Адже Мінфін є в Україні державним органом, який регулює питання методології бухгалтерського обліку (див. ч. 2 ст. 6 Закону про бухоблік).

Окрім того, можна закріпити альтернативний варіант обліку шин як елемент облікової політики. Це додасть аргументації на користь такого варіанта обліку.

Правила експлуатації і списання шин

Такі правила встановлені Наказом №488 та Правилами №549 і стосуються осіб, які відповідають за обслуговування автомобілів і, відповідно, шин – механіків, водіїв тощо.

Правила №549 поширюються, серед іншого, на юридичних і фізичних осіб, які експлуатують шини.

Правила зберігання шин наведені в розділі ІХ Правил №549.

Згідно з розділом ХІІ Правил №549, облік пробігу (наробітку) шин здійснюється суб’єктами господарювання відповідно до вимог глави 7 Норм №488 та цих Правил.

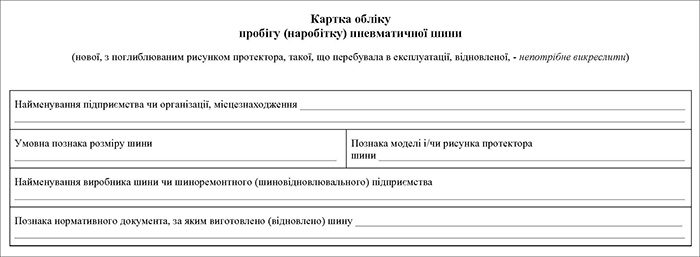

На кожну шину (нову, відновлену, запасну), установлену на автомобіль, заводять картку обліку пробігу (наробітку) пневматичної шини. Картка обліку ведеться до списання шини.

Бланк Картки обліку пробігу (наробітку) пневматичної шини

У картці обліку щомісяця відображають дані про наробіток шини, її технічний стан, зазначають сумарний пробіг до списання та інформацію про подальше використання (відновлення зношеного протектора, ремонт або її переробка). При цьому картка виконує також функцію акта списання. Картку підписують члени комісії з питань втрати пневматичними шинами споживчих якостей.

Важливо!

Базові значення норм середнього ресурсу для різних видів шин наведено у додатках 1 та 2 до Норм №488.

Але і тут, згідно з п. 3.8 Норм №488, якщо виробник шин установив, наприклад, у договорі купівлі-продажу або в експлуатаційній документації інші норми середнього ресурсу або відповідні гарантії для конкретних конструкцій пневматичних шин та/або КТЗ у певних умовах їх експлуатації, то застосовуються норми виробника.

Шина підлягає списанню, якщо її середній (відкоригований) ресурс (п. 3.2, 7.3 Норм №488):

- вироблений і висота рисунка протектора досягла встановленої граничної величини. Граничні значення висоти рисунка протектора пневматичних шин КТЗ наведено в додатку 6 до Норм №488;

- не вироблений, але виникли ушкодження, які не дозволяють подальшу експлуатацію такої шини і не підлягають ремонту.

У пп. 31.4.5 Правил №1306 наведено вади шин, за наявності яких експлуатація авто забороняється. Наприклад:

шини легкових автомобілів та вантажних автомобілів з дозволеною максимальною масою до 3,5 т мають залишкову висоту рисунка протектора менше ніж 1,6 мм, вантажних автомобілів з дозволеною максимальною масою понад 3,5 т – 1,0 мм, автобусів – 2,0 мм;

шини мають місцеві пошкодження (порізи, розриви тощо), що оголюють корд, а також розшарування каркаса, відшарування протектора і боковини тощо.

У розділі XVІ Правил №549 наведено особливості підготовки шин до утилізації, їх облік та передавання на утилізацію.

Керівник підприємства призначає відповідального за утилізацію шин, який інформує керівника про обсяги зношених шин, здає такі шини на приймальні пункти відходів як вторинну сировину.

Зверніть увагу!

Шини та пов’язані з ними відходи, призначені для утилізації, здають на утилізацію не пізніше шести місяців після їх списання.

Шини та пов’язані з ними відходи, які утилізують, збирають і накопичують групами відповідно до класифікації шин як об’єктів підготовки до утилізації, що наведена в додатку 14 до Правил №549, вживаючи заходів щодо запобігання їх змішуванню та засмічуванню. Ці відходи зберігають без доступу сторонніх осіб.

Шини та пов’язані з ними відходи, призначені для утилізації, зберігають у приміщенні, яке відповідає вимогам пп. 2 та 3 п. 1 глави 4 розділу IX Правил №549, або на відкритому майданчику, що відповідає вимогам пп. 2 п. 2 глави 4 розділу IX Правил №549.

Зношені шини повинні зберігатися з дотриманням протипожежних і санітарно-гігієнічних норм законодавства.

Оподаткування операцій з автошинами

Податок на прибуток

Податкові різниці для операцій з шинами ПКУ не встановлені. Тому вартість шин впливає на об’єкт оподаткування податком на прибуток в тому порядку, в якому вона списується на витрати в бухгалтерському обліку.

Ось чому податківців під час документальної перевірки дуже цікавить те, як саме ведеться бухгалтерський облік автошин.

Податок на додану вартість

У разі придбання шин з ПДВ платник ПДВ відображає ПК у загальному порядку.

Якщо шини, придбані з ПДВ, призначаються для використання в операціях, що не є господарською діяльністю, чи в неоподатковуваних операціях, нараховується компенсуюче ПЗ з ПДВ згідно з п. 198.5 ПКУ.

Екологічний податок

Щодо цього у податківців теж є власна і досить фіскальна позиція. Наразі в «ЗІР» розміщено дві консультації:

Перша консультація вимагає сплати екологічного податку від суб’єктів господарювання, які тимчасово розміщують в себе відходи, в тому числі небезпечні відходи (акумулятори, шини, люмінесцентні лампи тощо).

При цьому податківці згодні з тим, що в загальному випадку сплачувати екоподаток мають лише ті СГ, що мають спеціальний дозвіл на діяльність з постійного розміщення або захоронення відходів у спеціально відведених для цього місця.

Проте оскільки в цьому випадку СГ здійснює тимчасове розміщення відходів, в тому числі небезпечних відходів (акумулятори, шини, люмінесцентні лампи тощо), що не належать до окремих видів (класів) відходів як вторинної сировини, то у нього виникають податкові зобов’язання з екологічного податку за розміщення відходів.

Друга консультація каже, що декларацію з екоподатку такі СГ повинні подавати вперше за календарний квартал, в якому було вперше здійснено тимчасове розміщення відходів, в тому числі небезпечних (акумулятори, шини, люмінесцентні лампи тощо), які не взяті на облік у встановленому порядку як вторинна сировина, незалежно від наявності відповідного дозволу на розміщення відходів.

Тобто за логікою ДПС виходить, що якщо підприємство зняло з авто відпрацьовані шини і розмістило тимчасово на власній території, то до моменту передання на утилізацію потрібно сплачувати екологічний податок за тимчасове зберігання таких шин.

Але нічого подібного в ПКУ немає. За нормами ПКУ платниками екологічного податку є суб’єкти господарювання, які постійно (остаточно) розміщують відходи на спеціальних звалищах (місцях зберігання), на які отримано відповідні дозволи. Тимчасове розміщення відходів сплати екологічного податку не потребує.

Заміна шин на орендованому авто

Відповідно до ст. 801 ЦКУ:

- наймач зобов'язаний підтримувати транспортний засіб у належному технічному стані;

- витрати, пов'язані з використанням транспортного засобу, в тому числі зі сплатою податків та інших платежів, несе наймач.

Вище ми встановили, що заміна шин належить до операцій з техобслуговування і ремонту авто. По суті, це витрати, пов’язані з використанням транспортного засобу. Тож якщо шини на орендованому автомобілі зносилися, орендар має замінити їх за власний кошт. Хоча договором оренди може встановлюватися інший порядок, тобто що заміна автошин здійснюється коштом орендодавця, іноді шляхом компенсації витрат орендаря на таку заміну.

Розглянемо найбільш поширений варіант: автошини замінює сам орендар.

Бухгалтерський облік таких шин ведеться в загальному порядку, як і шин, придбаних для встановлення на власний автомобіль.

Але при цьому може виникнути запитання, якого при експлуатації власного автотранспорту не виникає:

Як списувати з балансу шини, встановлені на орендоване авто, якщо договір оренди припиняється і авто повертається орендодавцеві (разом з цими шинами)?

Однозначної відповіді на це запитання немає.

На думку автора, якщо ви застосовували перший варіант обліку і не списували автошини з балансу на момент введення в експлуатацію, то в момент повернення автомобіля орендодавцеві шини потрібно списати з балансу на витрати. Адже вони перестають відповідати ознакам активів.

Причому немає підстав вважати таку операцію безоплатним постачанням, немає підстав нараховувати ПДВ так, як у разі безоплатного постачання. Оскільки за договором витрати із заміни шин відносяться до витрат з обслуговування авто, які має нести орендар. А той факт, що в бухгалтерському обліку встановлені на авто шини і далі обліковуються на балансі орендаря, є лише особливістю бухгалтерського обліку, яка випливає з норм Інструкції №291.

Але податкова служба може мати іншу думку з цього питання. Адже для них така операція автошин, які ще можна експлуатувати, дуже схожа на безоплатне постачання.

Тому обережним орендарям варто в такому разі списувати вартість переданих шин на субрахунок 949 та визнавати ПЗ з ПДВ як за фактом безоплатної передачі, виходячи з балансової вартості автошин.

Якщо орендар – платник податку на прибуток і застосовує податкові різниці з розділу ІІІ ПКУ, то потрібно буде застосовувати різницю за пп. 140.5.9 чи пп. 140.5.10 ПКУ. Якщо орендодавець є фізособою, то безоплатна передача є додатковим благом, яке оподатковується ПДФО і ВЗ.

Тож підприємство має два варіанти:

- якщо підприємство не бажає зайвих суперечок з податковими органами, воно може відобразити в обліку й оподаткувати таку операцію як безоплатне постачання;

- якщо підприємство готове обстоювати свої інтереси навіть у суді, то можна отримати ІПК з цього питання від ДПС і або діяти згідно з такою консультацією, або оскаржити її. Або самостійно обрати той варіант обліку, який здається найбільш правильним та вигідним, а потім доводити свою правоту під час перевірки.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити