- Бланк Повідомлення про КІК (повна назва – Повідомлення про набуття (початок здійснення фактичного контролю) або відчуження частки (припинення фактичного контролю) резидентом в іноземній юридичній особі або майнових прав на частку в активах, доходах чи прибутку утворення без статусу ЮО), а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму Повідомлення затверджено Наказом Мінфіну від 22.09.2021 №512 «Про затвердження форми та Порядку надсилання до контролюючого органу Повідомлення про набуття (початок здійснення фактичного контролю) або відчуження частки (припинення фактичного контролю) резидентом в іноземній юридичній особі або майнових прав на частку в активах, доходах чи прибутку утворення без статусу юридичної особи».

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Всі новини від редакції «Дебет-Кредит» про трансфертне ціноутворення дивіться за посиланням.

Хто і в яких випадках має надсилати ДПС це Повідомлення?

Фізична особа – резидент України або юридична особа – резидент України зобов’язана повідомляти контролюючий орган, зокрема, про кожне безпосереднє або опосередковане набуття частки в іноземній юридичній особі або початок здійснення фактичного контролю над іноземною юридичною особою, що призводить до визнання такої фізичної (юридичної) особи контролюючою особою відповідно до ст. 39-2 ПКУ (пп. 39-2.5.5 ПКУ).

Вимоги не застосовуються, тільки якщо КІК (Контрольована іноземна компанія) є публічною компанією.

Про відкриття за кордоном ФОПа це Повідомлення теж не подається – ми про це писали тут.

Що вважається контрольованою іноземною компанією?

Контрольована іноземна компанія (далі – КІК) – це компанія, яка зареєстрована за кордоном і знаходиться під контролем резидента України відповідно до правил, визначених ПКУ.

До категорії КІК потрапляють не тільки юридичні особи, а й партнерства, трасти, фонди та благодійні організації, утворення без статусу юридичної особи.

Оподаткування КІК регламентоване ст. 39-2 ПКУ, яка набрала чинності з 1 січня 2022 року.

Іноземна компанія визнається КІК, якщо резидент – контролююча особа:

- володіє часткою в іноземній юридичній особі у розмірі більше ніж 50 відсотків, або

- володіє часткою в іноземній юридичній особі у розмірі більше ніж 10 відсотків, за умови що декілька фізичних осіб – резидентів України та/або юридичних осіб – резидентів України володіють частками в іноземній юридичній особі, розмір яких у сукупності становить 50 і більше відсотків, або

- окремо або разом з іншими резидентами України – пов’язаними особами здійснює фактичний контроль над іноземною юридичною особою.

У резидента є КІК: що це для нього означає?

Контролюючі особи мають низку обов’язків:

- подання звітності щодо КІК;

- подання повідомлень щодо КІК;

- сплата податків по КІК;

- складання фінансової звітності КІК, проведення аудиту КІК;

- підготовка документації з ТЦУ щодо КІК;

- КІК підлягає податковому контролю.

Але зараз ми поговоримо лише про один з обов’язків (хронологічно – найперший) резидента. Бо звітність буде пізніше. А спочатку, якщо у резидента з’явилася КІК, він має повідомити про це податківців!

В які строки подається Повідомлення?

Повідомлення надсилається до ДПС протягом 60 днів з дня такого набуття (початку здійснення фактичного контролю) або відчуження (припинення фактичного контролю).

Як можна подати Повідомлення?

Повідомлення надсилається до контролюючого органу за основним місцем обліку фізичної особи – резидента та основним місцем обліку юридичної особи – резидента.

Повідомлення надсилається щодо кожної КІК окремо (п. 8 Порядку №512).

Надсилання Повідомлення здійснюється засобами електронного зв’язку в електронній формі з дотриманням вимог Кодексу, Закону України «Про електронні довірчі послуги» та Закону України «Про електроні документи та електронний документообіг». При цьому можуть стати в пригоді поради від ДПС, наведені у їх методичних рекомендаціях (завантажити).

Порядок заповнення Повідомлення про КІК

Інструкції щодо заповнення Повідомлення немає (затверджений лише Порядок її надсилання). Тому заповнювати потрібно, фактично відповідаючи на назви відповідних рядків. Також у пригоді можуть стати поради від ДПС, наведені у відео.

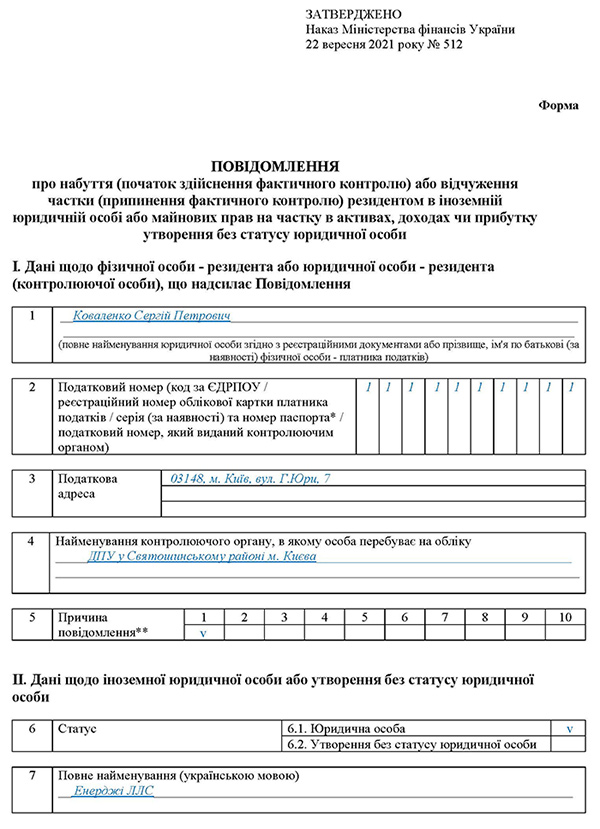

Розділ I «Дані щодо фізичної особи – резидента або юридичної особи – резидента (контролюючої особи), що надсилає Повідомлення»

Тут наводяться дані про особу, яка подає Повідомлення:

- (ряд. 1) найменування юрособи згідно з реєстраційними документами або ПІБ для фізособи;

- (ряд. 2) податковий номер, код за ЄДРПОУ, РНОКПП, серія (за наявності) та номер паспорта. Паспортні дані зазначаються тільки в разі, якщо фізособа відмовилася отримати РНОКПП і офіційно повідомила про це податкову;

- (ряд. 3) податкова адреса особи, яка подає Повідомлення;

- (ряд. 4) найменування податкової служби, до якої подається Повідомлення. Це податкова служба за основним місцем податкового обліку особи, яка подає Повідомлення;

- (ряд. 5) причина повідомлення. Слід поставити позначку («Х») у одній з десяти комірок. Назви причин наведені у примітці наприкінці Повідомлення. Наприклад, якщо причина подання Повідомлення – це набуття частки у іноземній юрособі, то позначку ставлять у комірці «1».

Розділ II «Дані щодо іноземної юридичної особи або утворення без статусу юридичної особи»

Тут наводять дані про іноземну особу, контроль над якою набувається:

- (ряд. 6) статус – ставиться позначка «Х» в рядку 6.1, якщо це юрособа, або 6.2, якщо це утворення без статусу юрособи;

- (ряд. 7) повне найменування КІК українською мовою;

- (ряд. 8) повне найменування КІК англійською мовою. Наголошуємо: англійською, а не, приміром, німецькою. Навіть якщо іноземна компанія зареєстрована в Німеччині. Ні, перекладати назву КІК на англійську мову не потрібно, а от її організаційна форма, яка зазвичай є частиною повного найменування КІК, має бути наведена англійською;

- (ряд. 9) назва держави, в якій зареєстровано іноземну особу, в комірці 9.1. На наш погляд, потрібно вказувати повну назву країни (офіційну) згідно з Переліком №32. Наприклад, якщо йдеться про Албанію, то потрібно зазначати «Республіка Албанія»;

- (ряд. 9) код цієї держави – в комірці 9.2. На наш погляд, код також беремо з Переліку №32. Причому там наведено три різних коди. На наш погляд, потрібно брати код цифровий. Хоча думка податкової з цього питання, на жаль, нам невідома;

- (ряд. 10) код платника податку (іноземної компанії) у країні реєстрації – зазначається у комірці 10.1;

- (ряд. 10) у комірці 10.2 – код країни, в якій видано код платника податку іноземної компанії. Це, як правило, код, наведений у комірці 9.2. Хоча припускаємо, що код платника податку можуть видати в іншій країні;

- (ряд. 11) адреса КІК (контрольованої іноземної компанії) – українською (в рядку 11.1) й англійською (в рядку 11.2) мовами.

Розділ III «Інформація щодо набуття/відчуження частки в іноземній юридичній особі»

Тут зазначається:

- (ряд. 12) розмір частки (%) (загальна – в комірці 12.1, з розбиттям на частку безпосереднього володіння – в комірці 12.2 або опосередкованого володіння – в комірці 12.3). Наприклад, якщо безпосереднє володіння 60%, то в комірці 12.1 зазначать «60» і в комірці 12.2 «60»;

- (ряд. 13) дата набуття частки (у форматі дд/мм/рррр);

- (ряд. 14) інформація щодо осіб, через яких здійснюється опосередковане володіння. Зазначається їх найменування, якщо це юрособа, та ПІБ, якщо фізособа, а також податковий номер чи серія (за наявності) та номер паспорта. Паспортні дані зазначаються тільки в разі, якщо фізособа відмовилася отримати РНОКПП і офіційно повідомила про це податкову;

- (ряд. 15) інформація щодо осіб-резидентів, спільно з якими здійснюється володіння частками в іноземній юридичній особі. Тут наводиться така сама інформація, як зазначена в попередньому абзаці – найменування (ПІБ) і податковий номер чи дані паспорта;

- (ряд. 16) дата відчуження частки (у форматі дд/мм/рррр);

- (ряд. 17) розмір частки, що відчужена (%).

Відповідно до алгоритму арифметично-логічної перевірки даних Повідомлення у розділі ІІІ «Інформація щодо набуття/відчуження частки в іноземній юридичній особі» всі рядки є обов’язковими для заповнення і можуть містити цифри і літери – як українські, так і латинські. Про це податківці наголошують тут.

Таким чином, при заповненні поля рядка 12.3 «опосередковане володіння», у разі якщо розмір опосередкованого володіння становить нуль відсотків, у полі рядків 14 та 15 доцільно зазначити: «інформація відсутня», що свідчить про відсутність інформації.

Розділ IV «Інформація щодо початку/припинення здійснення фактичного контролю над іноземною юридичною особою»

Тут зазначається:

- (ряд. 18) дата початку здійснення фактичного контролю (у форматі дд/мм/рррр);

- (ряд. 19) обставина(и) фактичного контролю. Слід проставити позначку «Х» у відповідній комірці – з 19.1 по 19.6;

- (ряд. 20) дата припинення здійснення фактичного контролю (у форматі дд/мм/рррр).

Розділ V «Інформація щодо майнових прав на частку в активах, доходах чи прибутку утворення без статусу юридичної особи»

Тут зазначається:

- (ряд. 21) дата заснування, створення або набуття майнових прав (у форматі дд/мм/рррр);

- (ряд. 22) опис майнових прав (назва, вартість у валюті контракту тощо);

- (ряд. 23) дата ліквідації або відчуження майнових прав (у форматі дд/мм/рррр);

- (ряд. 24) додаткова інформація (пояснення) до Повідомлення. Якщо особа, яка подає Повідомлення, бажає навести додаткову інформацію, то її потрібно записувати саме в цьому рядку.

Зразок заповнення Повідомлення про КІК (сторінка 1 з 4)

Який штраф за неподання Повідомлення?

Неповідомлення контролюючою особою контролюючого органу:

- про набуття частки в іноземній юридичній особі, утворенні без статусу юридичної особи, або

- про початок здійснення фактичного контролю за іноземною юридичною особою, або

- про відчуження частки в іноземній юридичній особі, або

- про припинення здійснення фактичного контролю над іноземною юридичною особою у строки, передбачені пп. 39-2.5.5 ПКУ,

тягне за собою накладення штрафу в розмірі 300 розмірів прожиткового мінімуму для працездатної особи, встановленого законом на 1 січня податкового (звітного) року, за кожний такий факт (п. 120.7 ПКУ).

Увага! У 2025 році розмір цього штрафу становить 908 400 гривень. Але за несвоєчасне подання Повідомлення під час воєнного стану штрафні санкції та/або пеня не застосовуються.

Адже абзацом першим п. 72 підрозділу 10 розділу ХХ ПКУ передбачено, що за порушення, вчинені у період з 1 січня 2022 року та протягом дії воєнного стану в Україні по останній календарний день (включно) календарного місяця, в якому воєнний стан буде припинено або скасовано, до платників податків не застосовуються штрафні санкції – за порушення, передбачені абзацами першим – восьмим п. 120.7 ПКУ, за умови виконання контролюючою особою обов’язків, передбачених ст. 39-2 ПКУ, протягом шести місяців після припинення або скасування воєнного стану.

Податківці повідомляли про це тут і тут.

***

Зверніть увагу!

Ця стаття стосується заповнення та подання саме Повідомлення про КІК. Бланк Звіту про КІК (Звіт про контрольовані іноземні компанії), терміни його подання, а також іншу корисну інформацію про цю форму дивіться за посиланням.

А Інструкцію зі складання та подання Звіту про контрольовані іноземні компанії від редакції «Дебет-Кредит» читайте у статті.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити