- Які додатки подаються разом з декларацією з ПДВ?

- Як заповнити Додаток 1 (Д1)?

- Додаток 2 (Д2)

- Додаток 3 (Д3)

- Додаток 4 (Д4)

- Додаток 5 (Д5)

- Додаток 6 (Д6)

- Бланк податкової декларації з податку на додану вартість (далі – декларація), особливості її складання і подання, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму декларації затверджено наказом Мінфіну від 28.01.2016 №21 (зі змінами і доповненнями, внесеними наказом від 09.08.2024 №400).

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- А всі новини від редакції «Дебет-Кредит» про податок на додану вартість дивіться за посиланням.

Докладно про заповнення та подання самої декларації з ПДВ ми розповідали у цій статті. Тепер поговоримо про додатки до цієї декларації.

Які додатки подаються разом з декларацією з ПДВ?

На відміну від інших податкових декларації, декларація з ПДВ не складається на підставі своїх додатків: вони мають лише допоміжну функцію і розшифровують деякі з показників, зазначених у декларації з ПДВ. Отже, якщо зазвичай ми радимо спочатку скласти додатки, а потім братися за декларацію, у випадку з декларацією з ПДВ потрібно діяти навпаки: спочатку декларація, а потім – додатки до неї!

Усього додатків шість. Кожен із них має вступну (заголовну) частину, яка повторює дані, що наводяться на початку самої декларації. Кожен додаток закінчується зазначенням дати подання та даних про осіб, які його склали. Тому для заповнення цих частин додатка вам знадобляться правила, які ми наводили у статті про декларацію з ПДВ.

А далі вже починається зазначення тих даних, для яких, власне, і призначений кожен із додатків. Розглянемо кожен з них окремо.

Як заповнити Додаток 1 (Д1)?

Він має назву «Відомості про суми податку на додану вартість, зазначені у податкових накладних / розрахунках коригування до податкових накладних, не зареєстрованих в Єдиному реєстрі податкових накладних, про коригування податкових зобов'язань за операціями з вивезення за межі митної території України у митному режимі експорту окремих видів товарів, та про податковий кредит з урахуванням його коригування».

Цей додаток має два розділи.

Розділ І додатка Д1 присвячений ПЗ з ПДВ

Він містить три таблиці.

Таблиця 1.1. Відомості про включені суми податку на додану вартість, вказані в податкових накладних, не зареєстрованих в Єдиному реєстрі податкових накладних на дату подання податкової декларації з податку на додану вартість, до суми податкових зобов'язань за звітний (податковий) період

Як видно з її назви, у цій таблиці слід показати ПН, на підставі яких відображені ПЗ у розділі І декларації з ПДВ. Але не всі, а тільки ПН за звітний місяць, які на дату подання декларації так і не були зареєстровані в ЄРПН!

Важливо!

Як ми зазначали у статті про складання декларації з ПДВ, у платників цього податку право на податковий кредит виникає на підставі отриманих ПН, які були зареєстровані. Тобто незареєстровані ПН права на ПК не дають! А от податкові зобов’язання в декларації треба показувати незалежно від того, зареєстрована ПН на них чи ні.

Йдеться про рядки:

- 1.1, 1.2, 1.3 – в них відображають ПЗ за операціями з постачання на митній території України,

- 4.1, 4.2, 4.3 – в них відображають ПЗ за п. 198.5 та 199.1 ПКУ,

- 6.1, 6.2 – у них відображають ПЗ за послугами від нерезидентів.

Внаслідок чого між даними розділу І декларації та даними ЄРПН у платника виникає різниця. Саме цю різницю він має розшифрувати в таблиці 1.1, вказавши:

- індивідуальний податковий номер або умовний індивідуальний податковий номер покупця;

- дату та номер ПН;

- ознаку здійснення операції відповідно до п. 198.5 та 199.1 – якщо це саме така ПН, у графі 5 таблиці проставляють позначку «+»;

- обсяг постачання без ПДВ;

- суму ПДВ – вона зазначається в розрізі ставок 20%, 7% та 14%.

Таблиця 1.2. Відомості про коригування податкових зобов'язань згідно зі статтею 192, пунктом 198.5 статті 198 та пунктом 199.1 статті 199 розділу V Кодексу у разі збільшення суми компенсації за звітний (податковий) період на підставі розрахунків коригування, складених у звітному (податковому) періоді та не зареєстрованих в Єдиному реєстрі податкових накладних на дату подання податкової декларації з податку на додану вартість

У цій таблиці розшифровуємо коригування ПЗ з ПДВ (тобто зазначаємо дані в розрізі РК).

Нагадуємо, що в розділі І декларації з ПДВ такі коригування відображаються в рядках:

- 4.1.1, 4.2.1, 4.3.1 – стосовно ПЗ, нарахованих за п. 198.5 та 199.1 ПКУ,

- 6.1, 6.2 – стосовно ПЗ, нарахованих за послугами нерезидентів. Тобто в цих рядках декларації відображають ПЗ з урахуванням зареєстрованих РК,

- 7.1 – стосовно решти коригувань, здійснених за ст. 192 ПКУ (у разі повернення товару/передоплати, для виправлення помилок у ПН тощо).

Розшифровка даних цих рядків здійснюється наведенням:

- індивідуального податкового номера або умовного індивідуального податкового номера покупця;

- дати та номера РК;

- ознаки здійснення операції відповідно до п. 198.5 та 199.1 – якщо це саме така ПН, у графі 5 таблиці проставляють позначку «+»;

- обсягу постачання без ПДВ;

- суми ПДВ – вона зазначається в розрізі ставок 20%, 7% та 14%.

Зверніть увагу!

Наприкінці цієї таблиці окремо наводять дані РК, складених внаслідок річного перерахунку ПДВ за п. 199.1 ПКУ. Про такий річний перерахунок за 2025 рік ми докладно розповідали тут.

Тобто ті платники, які визнають ПЗ за п. 199.1 ПКУ, протягом року роблять це, складаючи ПН та відображаючи їх у рядках 4.1, 4.2, 4.3 розділу І декларації. Протягом календарного року, в разі необхідності коригування таких ПН (для виправлення помилок), дані цих РК відображаються у рядках 4.1.1, 4.2.1, 4.3.1.

В останньому місяці року (або в місяці анулювання статусу платника ПДВ) проводять річний перерахунок, і в разі необхідності до таких ПН знову складають РК. У декларації за такий місяць вони відображаються так само в рядках 4.1.1, 4.2.1, 4.3.1. А от у таблиці 1.2 їх потрібно зазначити окремо, в частині під назвою «Коригування податкових зобов'язань згідно з пунктом 199.1 статті 199 розділу V Кодексу у зв'язку з перерахунком частки використання товарів / послуг, необоротних активів в оподатковуваних операціях з огляду на фактичний обсяг проведених протягом року оподатковуваних та неоподатковуваних операцій».

Таблиця 1.3. Відомості про коригування податкових зобов'язань за операціями з вивезення за межі митної території України у митному режимі експорту окремих видів товарів

В ній містяться дані про РК, складені до ПН, які складалися на експорт. Але не будь-який, а на сільськогосподарську продукцію, вивезену в режимі експортного забезпечення (РЕЗ).

Увага!

У таблиці 1.3 зазначають відомості лише щодо РК, складених на підставі пп. «б», «в» пп. 97.4 підрозділу 2 розділу ХХ ПКУ. Таким чином відбувається деталізація значень рядків 7.2.2 та 7.2.3 розділу І декларації.

Про те, якої сільськогосподарської продукції стосується РЕЗ, ми розповідали тут.

А про те, як складаються ПН та РК на експорт такої продукції, ми розповідали тут.

У цій таблиці слід показати:

- дату і номер РК та ПН, до яких цей РК складався;

- ознаку коригування: 1 – у разі коригування ПЗ на підставі пп. «б», або 2 – у разі коригування ПЗ на підставі пп. «в» пп. 97.4 підрозд. 2 розд. ХХ ПКУ;

- звітний (податковий) період, у якому відображено операцію з вивезення за межі митної території України у митному режимі експорту окремих видів товарів. Тобто місяць та рік, у декларації за які ПЗ з такої ПН були відображені;

- обсяг постачання без ПДВ – показуємо дані саме з РК (може мати як додатне, так і від’ємне значення). Зверніть увагу: в разі ознаки коригування 2 ці дані в таблиці не зазначаються!

- суму ПДВ – вона зазначається саме за даними РК, тобто як сума коригування ПЗ (+/-), у розрізі ставок 20% та 14%.

Розділ ІІ додатка Д1 присвячений ПК з ПДВ

Він містить дві таблиці.

Таблиця 2.1. Відомості про операції з придбання з податком на додану вартість, які підлягають оподаткуванню за основною ставкою та ставками 7% і 14%

Податковий кредит з розділу ІІ декларації треба розшифрувати в розрізі отриманих і зареєстрованих ПН та РК повністю!

Тому в таблиці 2.1 ми показуємо дані з ПН (а також фіскальних чеків, квитків тощо) за всіма операціями, які сформували ПК у звітному місяці та були відображені в розділі ІІ декларації в рядках:

- 10.1, 10.2, 10.3 – щодо придбання товарів/послуг, необоротних активів на митній території України;

- 13.1, 13.2 – щодо послуг, придбаних у нерезидентів.

У цій таблиці слід показати дані про:

- індивідуальний податковий номер або умовний індивідуальний податковий номер постачальника;

- період (місяць, рік) складання ПН;

- ознаку касового методу – якщо суми ПК формувалися за касовим методом відповідно до п. 187.10 ПКУ, у графі 4 таблиці проставляється позначка «+»;

- ознаку здійснення операцій з придбання необоротних активів – у графі 5 таблиці проставляється позначка «+» у разі здійснення операцій з придбання (будівництва, спорудження, створення) необоротних активів;

- обсяг постачання без ПДВ;

- суму ПДВ – вона зазначається в розрізі ставок 20%, 7% та 14%.

Операції з придбання товарів/послуг, які оподатковуються за ставкою 0%, або придбані без ПДВ, у таблиці 2.1 не відображаються!

Підсумки рахуються як наприкінці кожного рядка (тобто в розрізі ІПН постачальників) у графі 10, так і наприкінці таблиці (із зазначенням окремо підсумку за ПК, визнаного за касовим методом, та ПК, сформованого за придбанням (створенням тощо) необоротних активів.

Таблиця 2.2. Відомості про коригування податкового кредиту згідно зі статтею 192 розділу V Кодексу

А ось тут показуємо дані з РК. Причому підсумки теж рахуються як у розрізі постачальників (графа 10 декларації), так і усього за звітний період наприкінці таблиці.

У самій таблиці слід показати:

- індивідуальний податковий номер або умовний індивідуальний податковий номер постачальника;

- період (місяць, рік) складання ПН;

- ознаку здійснення операцій з придбання необоротних активів – у графі 3.2 таблиці проставляється позначка «+» у разі здійснення операцій з придбання (будівництва, спорудження, створення) необоротних активів;

- період (місяць, рік) складання РК або іншого документа, на підставі якого проводиться коригування. Як ми зазначали в попередній статті, таким документом може бути й бухгалтерська довідка (у разі відсутності зареєстрованого РК);

- обсяг постачання без ПДВ;

- суму ПДВ – вона зазначається в розрізі ставок 20%, 7% та 14%.

Наприкінці таблиці також окремо визначається підсумок за тими коригуваннями, які здійснюються на підставі зареєстрованих РК – цей підсумок переноситься до рядка 14 розділу декларації. А також – підсумок тих коригувань, які здійснюються на підставі іншого документа – вони відображаються у рядку 15 розділу ІІ декларації.

Окремо треба порахувати підсумки коригувань і за послугами, придбаними в нерезидентів (тобто за умовним ІПК ««500000000000»). Підсумок коригувань за ставкою 20% ПДВ переноситься до рядка 13.1 розділу ІІ декларації. Підсумок коригувань за ставкою 7% ПДВ переноситься до рядка 13.2 розділу ІІ декларації.

Довідково:

Поради податківців щодо заповнення додатка 1 до декларації дивіться тут.

Додаток 2 (Д2)

Він має назву «Розрахунок суми бюджетного відшкодування та суми від'ємного значення, яка зараховується до складу податкового кредиту наступного звітного (податкового) періоду».

Як зрозуміло з назви, цей додаток подають ті, хто має від’ємне значення ПДВ за підсумками поточної декларації і має ним розпорядитися.

Таблиця 1

У ній наводиться розшифровка значення рядка 19 декларації, в розрізі звітних періодів виникнення від’ємного значення ПДВ та ІПН постачальників, від яких було отримано податковий кредит. А також показуються напрямки використання цього від’ємного значення.

У графі 1 зазначаємо номер рядка таблиці за підрахунком.

У графах 2, 3 зазначається звітний податковий період, у якому виникло від’ємне значення (заповнюють у хронологічному порядку виникнення сум від’ємного значення починаючи зі звітного (податкового) періоду, який є найбільш давнім до дати подання декларації (найдавніший звітний (податковий) період) (рядок 1), та закінчуючи найближчим звітним (податковим) періодом). У графі 2 зазначають дві цифри місяця (наприклад «03»); у графі 3 – чотири цифри року (наприклад «2024»).

У графі 4 вказується індивідуальний податковий номер або умовний індивідуальний податковий номер постачальника залежно від причини формування від’ємного значення, а саме:

– у разі формування від’ємного значення за рахунок:

– ввезення товарів на митну територію України – зазначається власний індивідуальний податковий номер платника;

– отримання від нерезидента послуг, місце постачання яких визначено на митній території України – зазначається умовний індивідуальний податковий номер «500000000000»;

– коригування податкових зобов’язань на підставі пп. «в» пп. 97.4 підрозд. 2 розд. XX ПКУ – зазначається умовний індивідуальний податковий номер «300000000000»;

– залишку суми помилково та/або надміру сплачених грошових зобов’язань з податку на додану вартість станом на 01 липня 2015 року, на яку відповідно пп. 3 п. 34 підрозд. 2 розд. XX ПКУ було збільшено значення реєстраційної суми, визначеної п. 200-1.3 ПКУ, та на яку було збільшено суму від’ємного значення, сформовану за результатами звітного (податкового) періоду за липень 2015 року/III квартал 2015 року – зазначається умовний індивідуальний податковий номер «900000000000» (при цьому у графі 2 зазначається «07», у графі 3 – «2015», графи 5 та 7 не заповнюються);

– за рахунок коригування (зменшення) податкових зобов’язань попередніх періодів при заповненні графи 4 додатка 2 – зазначається власний індивідуальний податковий номер платника (аналогічно відображенню від’ємного значення при здійсненні імпортних операцій);

у графі 5 вказується період складання податкової накладної, розрахунку коригування кількісних і вартісних показників, іншого документа;

у графі 6 відображається загальна сума від’ємного значення (з подальшою її деталізацією у графах 8 – 10);

у графі 7 проставляється ознака (+) від’ємного значення, отриманого правонаступником від реорганізованого платника податку;

у графах 8 – 10 зазначаються суми від’ємного значення (з графи 6) відповідно до напряму їх спрямування, а саме:

у графі 8 – сума, яка зараховується у зменшення суми податкового боргу з податку на додану вартість (рядок 20.1 декларації);

у графі 9 – сума, задекларована до бюджетного відшкодування у декларації за поточний звітний (податковий) період, фактично сплачена отримувачем товарів/послуг у попередніх та звітному (податкових) періодах постачальникам товарів/послуг або до Державного бюджету України (рядок 20.2 декларації).

У разі декларування у графі 9 суми від’ємного значення, яка сформована за рахунок коригування податкових зобов’язань на підставі пп. «в» пп. 97.4 підрозд. 2 розд. XX «Перехідні положення» ПКУ (умовний індивідуальний податковий номер «300000000000»), обов’язковій розшифровці у таблиці 1.1 додатка 2 підлягає сума податку, яка фактично сплачена постачальникам товарів/послуг або до Державного бюджету України за операціями з придбання та яку враховано у зменшення податкових зобов’язань, визначених на підставі пп. «б» пп. 97.2 підрозд. 2 розд. XX ПКУ;

у графі 10 – сума, яка зараховується до складу податкового кредиту наступного звітного (податкового) періоду (рядок 21 декларації).

Таблиця 1.1

У цій таблиці наводиться лише та частка від’ємного значення, яка потрапила до бюджетного відшкодування (рядок 20.2 декларації), але була сформована за рахунок коригування ПЗ в режимі експортного забезпечення. Тобто якщо ви не здійснюєте експорт сільськогосподарської продукції в РЕЗ, цю таблицю вам заповнювати не треба.

У цій таблиці:

у графі 1 наводиться номер рядка таблиці за підрахунком;

у графі 2, залежно від причини формування від’ємного значення, вказується індивідуальний податковий номер (ІПН) постачальника або умовний ІПН «300000000000» (у разі сплати до Державного бюджету України сум ПДВ, які було задекларовано у рядку 18 декларації у відповідному періоді та фактично сплачено);

у графах 3 та 4 зазначається звітний (податковий) період, у якому податкові накладні та/або розрахунки коригування до податкових накладних було включено до податкового кредиту;

у графах 5 та 6 зазначається звітний (податковий) період, у якому суми податкового кредиту від постачальника, ІПН якого відображено у графі 2, було враховано в рахунок погашення податкових зобов’язань або сума ПДВ фактично сплачена до Державного бюджету України (у разі декларування сум ПДВ до сплати в рядку 18 декларації у відповідному періоді);

у графі 7 зазначається сума ПДВ, яка була фактично сплачена у попередньому та звітному податкових періодах постачальникам товарів/послуг або до Державного бюджету України. Значення рядка «Усього» графи 7 повинно дорівнювати сумі значень рядків графи 9 таблиці 1 додатка 2, в яких у графі 4 зазначено умовний ІПН «300000000000».

Увага!

Якщо ви претендуєте на бюджетне відшкодування, вам треба заповнити ще і додаток 3 до декларації!

Далі в додатку 2 йдуть дві заяви, і обидві вони стосуються лише реорганізованих платників ПДВ:

– Заява платника податку, що реорганізується (подається у складі декларації за останній звітний (податковий) період) і

– Заява платника податку, що є правонаступником платника податку, якого реорганізовано (подається у складі декларації після узгодження суми від'ємного значення за результатами документальної перевірки контролюючим органом).

Тобто ці заяви потрібні для реалізації права передачі залишку від’ємного значення ПДВ від ліквідованого платника ПДВ до його правонаступника. Якщо у вас такої ситуації немає – ви ці заяви в додатку 2 не заповнюєте.

Якщо у вас така ситуація є, то той платник ПДВ, який ліквідується внаслідок реорганізації, заповнює першу зазначену заяву. У ній він вказує загальну суму від’ємного значення, яке передає правонаступнику. Так, у випадку реорганізації платника податку шляхом приєднання, злиття, перетворення зазначається лише один правонаступник.

Проте оскільки правонаступників може бути декілька, то далі в Таблиці 2 наводяться (в розрізі ІПН правонаступників) суми від’ємного значення ПДВ, які кожен із правонаступників отримає за передавальним актом/розподільчим балансом.

Другу заяву заповнює вже правонаступник – і тільки після узгодження суми від'ємного значення за результатами документальної перевірки контролюючим органом.

У Таблиці 3 цієї заяви спочатку зазначаються дані про передачу цього від’ємного значення ПДВ: ІПН платника, якого було реорганізовано, сума від’ємного значення ПДВ, яка була передана правонаступнику, звітний період (місяць та рік), у якому реорганізований платник ПДВ зазначив в додатку 2 в заяві, що він передає певну суму від’ємного значення правонаступнику.

А вже далі наводять результати податкової перевірки: підтверджена податківцями сума від’ємного значення, яка перейшла до правонаступника і була включена ним до податкового кредиту, дата та номер документа, складеного податківцями (якщо увійшла вся передана сума, то таким документом буде довідка, якщо ж суму за наслідками перевірки було зменшено, то це буде акт перевірки).

Довідково:

Поради податківців щодо заповнення додатка 2 до декларації ви можете подивитися за посиланням.

Додаток 3 (Д3)

Його назва «Заяви про повернення суми бюджетного відшкодування та/або суми коштів на рахунку у системі електронного адміністрування податку на додану вартість та/або врахування реєстраційної суми платника податку, що реорганізується, в обрахунку реєстраційної суми правонаступника».

Суму бюджетного відшкодування ви в декларації показали, в додатку 2 розшифрували, далі треба скласти заяву на бюджетне відшкодування!

У додатку 3 сума бюджетного відшкодування, визначена у декларації за звітний (податковий) період (рядок 20.2 декларації), відображається окремо:

а) у сумі, зазначеній у рядку 20.2.1 декларації, що перераховується на рахунок платника у банку/небанківському надавачу платіжних послуг. У відповідних полях вказується сума цифрами, номер рахунка та найменування банку/небанківського надавача платіжних послуг. Передбачено також можливість змінити рахунок, на який ви бажаєте отримати кошти;

б) у сумі, зазначеній у рядку 20.2.2 декларації, що враховується в рахунок сплати грошових зобов’язань або погашення податкового боргу з інших платежів, що сплачуються до Державного бюджету України (відображається у Таблиці 1 додатка 3).

У таблиці 1 додатка 3 зазначають:

- у графі 1 – номер рядка таблиці за підрахунком;

- у графі 2 – відповідний код бюджетної класифікації;

- у графі 3 – рахунок платежу в Державній казначейській службі України;

- у графі 4 – суму цифрами.

Значення рядка «Усього» графи 4 таблиці 1 додатка 3 має дорівнювати значенню рядка 20.2.2 декларації.

У Таблиці 2 додатка 3 відображають відомості щодо суми коштів на рахунку у системі електронного адміністрування податку на додану вартість, що перевищує суму, яка підлягає перерахуванню до бюджету.

Ця таблиця для тих, хто має на ПДВ-рахунку зайві кошти (принаймні більше, ніж має сплатити до бюджету за поточний звітний місяць) і бажає повернути їх на свій поточний рахунок.

Таке право у платника ПДВ є, і щоб його реалізувати, треба заповнити Таблицю 2 додатка 3, в якій у графі 4 зазначити суму, яку ПКУ не забороняє повернути (це сума на ПДВ-рахунку (графа 1) за мінусом суми поточного ПДВ, яке належить до сплати в бюджет (графа 2) і за мінусом суми податкового боргу з ПДВ (графа 3)).

А далі наводять реквізити (Таблиця 3) рахунку, на який платник просить повернути йому ПДВ, а також суму, яку він бажає повернути (в межах дозволеної).

Після цього знову наводяться дві заяви, які складаються тільки в разі реорганізації платника ПДВ. Але вони вже не стосуються від’ємного значення ПДВ, ні – тут вже йдеться про передачу «у спадок» правонаступнику ліміту реєстрації ПН/РК.

Першу Заяву платника податку, що реорганізується (подається у складі декларації за останній звітний (податковий) період), складає той, кого ліквідують. Він над Таблицею 4 зазначає загальну суму залишку ліміту реєстрації ПН/РК на момент подання такої декларації. А в самій таблиці – показує, кому з правонаступників (в розрізі ІПН) і скільки (у грошовому виразі) дістанеться такого ліміту згідно з передавальним актом/розподільчим балансом.

У наступній Заяві платника податку, що є правонаступником платника податку, якого реорганізовано (подається у складі декларації після узгодження реєстраційної суми за результатами документальної перевірки контролюючим органом), показується, скільки ліміту реєстрації такий правонаступник фактично успадкував. Деталі такого «успадкування» за аналогією до від’ємного значення, отриманого внаслідок реорганізації, наводяться в Таблиці 5.

Довідково:

Поради податківців щодо заповнення додатка 3 до декларації ви можете подивитися за посиланням.

Додаток 4 (Д4)

Він називається «Розрахунок сум податку на додану вартість, не сплачених суб'єктом господарювання до бюджету у зв'язку з отриманням податкових пільг, та/або показників, відповідно до яких підприємства (організації) належать до підприємства (організації) осіб з інвалідністю, та окремих показників, визначених пунктом 68 підрозділу 10 розділу XX «Перехідні положення» Кодексу».

Нагадаємо, що у рядку 5 податкової декларації з ПДВ вказуються обсяги операцій з:

- постачання товарів/послуг, що не є об’єктом оподаткування;

- постачання послуг за межами митної території України та послуг, що здійснюються за межами митної території України, з урахуванням їх місця постачання відповідно до п. 186.2, 186.3 ПКУ;

- постачання товарів/послуг, звільнених від оподаткування та коригування за такими операціями.

Для платників податку, які заповнюють цей рядок 5, а також для підприємств (організацій) осіб з інвалідністю та платників податків, які одночасно відповідають критеріям, визначеним п. 68 підрозділу 10 розділу XX «Перехідні положення» ПКУ, подання додатка 4 до декларації є обов’язковим.

Важливо!

У рядку 5.1 (з рядка 5) декларації вказуються обсяги операцій (з урахуванням коригування), які звільнені від оподаткування. Коригування обсягів за такими операціями окремо відображається у рядку 5.1.1.

А тепер подивимось, як все це відображається в додатку 4.

Таблиця 1 додатка 4 заповнюється в розрізі операцій, що не є об’єктом оподаткування, операцій з постачання послуг за межами митної території України та послуг, місце постачання яких визначено відповідно до пунктів 186.2, 186.3 статті 186 ПКУ за межами митної території України таким чином:

- у графі 1 зазначається номер рядка таблиці за підрахунком;

- у графі 2 відображається назва операції, що відповідає наведеним у відповідних п. 186.2, 186.3 ПКУ;

- у графі 3 – норма ПКУ (підпункт, пункт та стаття ПКУ), за якою операції відносяться до таких, що не є об’єктом оподаткування, операцій з постачання послуг за межами митної території України та послуг, місце постачання яких визначено відповідно до п. 186.2, 186.3 ПКУ за межами митної території України;

- у графі 4 – обсяг постачання (загальною сумою за звітний період без розшифровки в розрізі контрагентів) за такою операцією.

Таблиця 2 додатка 4 заповнюється у разі здійснення у звітному (податковому) періоді операцій з постачання товарів/послуг, що звільнені від оподаткування ПДВ, у розрізі податкових пільг, які використовуються платником податку, відповідно до коду пільги, визначеного згідно з довідником пільг.

Увага!

Довідники податкових пільг ви можете знайти в нашому довіднику за посиланням.

Дані щодо найменування та коду відповідної податкової пільги згідно з довідниками пільг вказуються у графах 2 «Найменування податкової пільги» та 3 «Код податкової пільги згідно з довідником пільг» таблиці 2 додатка 4. У разі відсутності коду пільги у довідниках податкових пільг станом на дату подання декларації у графі 3 таблиці 2 додатка 4 проставляється умовний код «99999999».

Інші графи таблиці 2 додатка 4 заповнюються таким чином:

у графі 4 зазначається сума податку на додану вартість, не сплачена до бюджету у зв’язку з отриманням податкової пільги. У разі якщо така сума має від’ємне значення, графа 4 не заповнюється;

у графі 5 – обсяги звільнених від оподаткування операцій з постачання товарів/послуг у розрізі пільг.

Значення графи 5 таблиці 2 додатка 4 рядка «Усього ****» переноситься до рядків 5 та 5.1 декларації.

У графах 6 – 9 таблиці 2 додатка 4 відображаються обсяги операцій з придбання товарів/послуг, які придбані у поточному та попередніх звітних (податкових) періодах, які у поточному звітному (податковому) періоді використані в пільгових операціях з постачання товарів/послуг, за ставками 20 відсотків, 7 відсотків, 0 відсотків або 14 відсотків.

У разі використання у поточному звітному (податковому) періоді придбаних товарів/послуг одночасно у декількох звільнених від оподаткування операціях у графах 6 – 9 таблиці 2 додатка 4 вказуються обсяги придбання таких товарів/послуг пропорційно до їх використання у відповідних пільгових операціях.

У Таблиці 3 додатка 4 наводиться розрахунок показників, відповідно до яких підприємства (організації) належать до підприємства (організації) осіб з інвалідністю:

- відсоток осіб з інвалідністю, які мають на підприємстві (в організації), яке(а) засноване(а) громадськими об'єднаннями осіб з інвалідністю, основне місце роботи протягом попереднього звітного (податкового) періоду від середньооблікової чисельності штатних працівників облікового складу такого підприємства (організації) – має бути не менш ніж 50%;

- відсоток фонду оплати праці осіб з інвалідністю протягом звітного періоду від суми загальних витрат з оплати праці, що належать до складу витрат – має бути не менш ніж 25%;

- відсоток суми витрат з переробки (обробка, інші види перетворення) сировини, комплектувальних виробів, складових частин, інших покупних товарів/послуг, які використовуються під час виготовлення таких товарів/послуг, щодо яких застосовується звільнення від оподаткування підприємством (організацією), яке(а) засноване(а) громадськими організаціями осіб з інвалідністю, щодо ціни постачання таких виготовлених товарів/послуг – має бути не менш як 8%.

Довідково:

Критерії для застосування такими підприємствами (організаціями) пільг встановлені п. 2 Порядку надання дозволу на право користування пільгами з оподаткування для підприємств та організацій громадських організацій осіб з інвалідністю, затвердженого постановою КМУ від 08.08.2007 №1010.

Таблиця 4 додатка 4 присвячена окремим показникам, визначеним пунктом 68 підрозділу 10 розділу XX «Перехідні положення» ПКУ. Тобто в ній наводяться:

- питома вага доходу, отриманого платником податку від реалізації продукції власного виробництва та продуктів її переробки, у загальній сумі доходу протягом звітного періоду становить понад 90 відсотків (%) – якщо так, то проставляється позначка «+»;

- відмітка «+» про наявність виробничих потужностей, розташованих виключно на території населених пунктів, зазначених у п. 68 підрозділу 10 розділу ХХ «Перехідні положення» ПКУ.

Довідково:

Поради податківців щодо заповнення додатка 4 до декларації ви можете подивитися за посиланням.

Додаток 5 (Д5)

Він має назву «Розрахунок (перерахунок) частки використання товарів/послуг, необоротних активів в оподатковуваних операціях».

Отже, цей додаток заповнюють не всі! Він стосується тільки тих платників ПДВ, які:

- одночасно здійснюють як оподатковані (в тому числі за нульовою ставкою), так і не оподатковані ПДВ операції;

- мають «вхідний» податковий кредит за операціями з придбання або імпорту товарів/послуг, необоротних активів, які одночасно використовуються як в оподатковуваних, так і неоподатковуваних операціях.

Адже вони мають право скористатися податковим кредитом повністю, але повинні зменшити його за рахунок визнання податкового зобов’язання на ту частку, яка належить до неоподаткованих операцій.

Довідково:

Цю процедуру коригування ПК прописано у ст. 199 ПКУ, і ми її докладно розглядали у статті «Річний перерахунок ПДВ за 2025 рік: що треба знати бухгалтеру (+ приклад перерахунку)».

Поради податківців щодо заповнення додатка 5 до декларації ви можете подивитися за посиланням.

Додаток 6 (Д6)

Він називається «Заява про допущення продавцем товарів/послуг помилок при зазначенні обов'язкових реквізитів податкової накладної та/або порушення продавцем/покупцем граничних термінів реєстрації в Єдиному реєстрі податкових накладних податкової накладної та/або розрахунку коригування».

Цей додаток теж не для всіх! А тільки для тих, хто бажає поскаржитись на контрагента, який порушує строки реєстрації ПН/РК в ЄРПН. Або зробив помилки в обов’язкових реквізитах ПН/РК, але не бажає їх виправляти, ставлячи таким чином під загрозу податковий кредит покупця або не дозволяючи постачальнику зменшити своє податкове зобов’язання.

Щоправда, треба розуміти, що сама скарга права на ПК або зменшення ПЗ платнику ПДВ не надає. Не зможуть податківці і змусити вашого контрагента виправити порушення. Вона матиме лише один наслідок: податківці, отримавши «сигнал», можуть призначити позапланову документальну перевірку в того, на кого поскаржилися (п. 201.10 ПКУ). Така перевірка призначається протягом 90 календарних днів з дня надходження скарги. Якщо податківці переконаються у такому порушенні, вони застосують до порушника штраф.

Виходячи з форми додатка 6 у відповідних його графах покупцю необхідно вказувати показники, що підтверджуються первинними документами, копії яких додаються до декларації, а також опис порушень продавця.

Ці порушення наводяться в таблиці (вона в цьому додатку єдина) із зазначенням:

- назви документа (податкова накладна / розрахунок коригування);

- даних порушника (найменування ЮО або ПІБ ФОПа, та ІПН);

- даних податкової накладної / розрахунку коригування (дата, номер, обсяг постачання та ПДВ). У разі відсутності у платника податку даних щодо номера податкової накладної / розрахунку коригування (у разі відмови у їх наданні та відмови у реєстрації в ЄРПН) така інформація не зазначається

- опис порушення (він наводиться текстом, наприклад «помилка при заповненні ІПН покупця» або «порушення строку реєстрації податкової накладної»).

Далі йде рядок «До заяви додаються копії документів, що засвідчують факт сплати податку у зв'язку з придбанням товарів/послуг, або копії первинних документів, складених відповідно до Закону України «Про бухгалтерський облік та фінансову звітність в Україні», що підтверджують факт отримання таких товарів/послуг, на ___ арк.», у якому треба зазначити кількість копій, які подаються на підтвердження.

Такі копії документів подаються до контролюючого органу за місцем обліку платника податків у строки, передбачені для подання податкової декларації, у якій наведено скаргу. І це все, що сказано в Порядку №21.

Але податківці (хоч і щодо колишнього додатка 7, яким була скарга до внесення до неї останніх змін) консультували, що копії документів, що додаються до Заяви, за вибором платника ПДВ, подаються до контролюючого органу за місцем обліку у термін, визначений для подання податкової декларації з ПДВ, до якої подано Заяву, особисто або уповноваженою на це особою, або надсилаються поштою або за допомогою меню «Листування з ДПС» приватної частини Електронного кабінету у форматі pdf (обмеження 5 МБ), із супровідним листом, у якому зазначається звітний (податковий) період податкової декларації з ПДВ, до якої подано Заяву, реєстраційний номер та дата подання такої декларації з ПДВ.

Довідково:

Поради податківців щодо заповнення додатка 6 до декларації ви можете подивитися за посиланням.

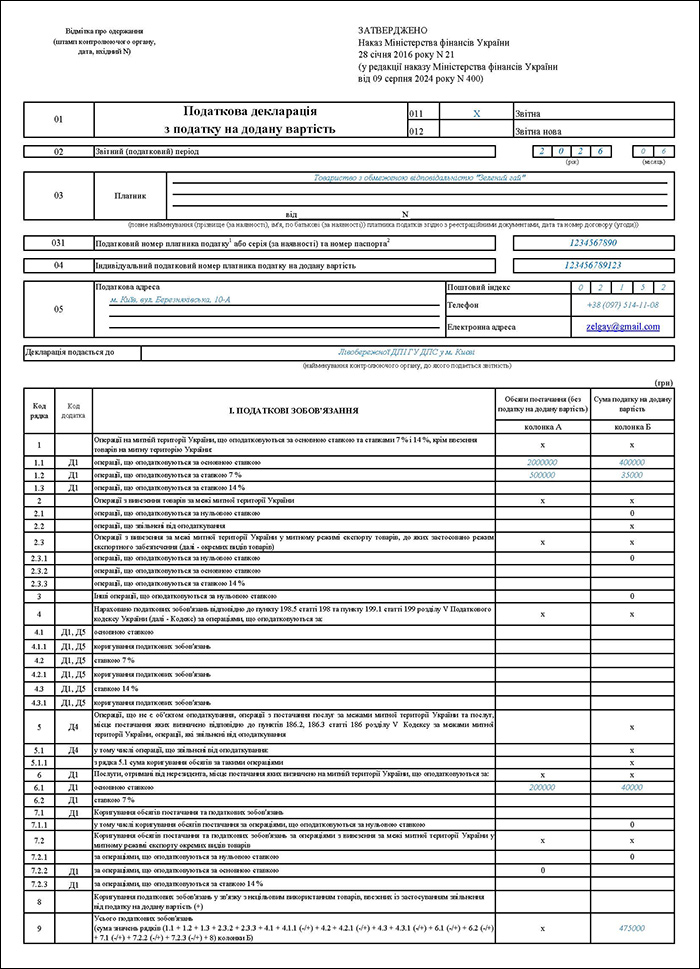

Приклад 1

У червні 2026 року платник ПДВ продав товарів на митній території України:

- за ставкою 20% на суму 2 000 000 грн (без ПДВ), сума ПДВ – 400 000 грн;

- за ставкою 7% на суму 500 000 грн (без ПДВ), сума ПДВ – 35 000 грн.

Також він придбав товарів:

- на митній території України за ставкою 7% на суму 400 000 грн (без ПДВ), сума ПДВ – 28 000 грн;

- за кордоном (імпорт) за ставкою 20% на суму 100 000 грн (без ПДВ), сума ПДВ – 20 000 грн;

- послуг від нерезидента на митній території України на суму 200 000 грн, ПДВ – 40 000 грн.

Податковий кредит підтверджений зареєстрованими ПН (щодо товарів, придбаних в Україні) та остаточно оформленими МД (щодо імпорту товарів).

Але на дату подання декларації з ПДВ у платника залишилися не зареєстрованими в ЄРПН дві його ПН:

- за послугами, придбаними у нерезидента, за ставкою 20% на суму 200 000 грн (без ПДВ), сума ПДВ – 40 000 грн;

- за постачанням товарів на митній території України за ставкою 7% на суму 50 000 грн (без ПДВ), сума ПДВ – 3 500 грн.

Отже, скористатися правом на податковий кредит за послугами, придбаними в нерезидента, платник ПДВ в червні не може – він зможе це зробити в місяці реєстрації ПН.

Зразок заповнення Декларації з ПДВ та додатка 1 (до прикладу 1)

Зверніть увагу! Декларація та додаток до неї розташовані на різних листах Excel файлу

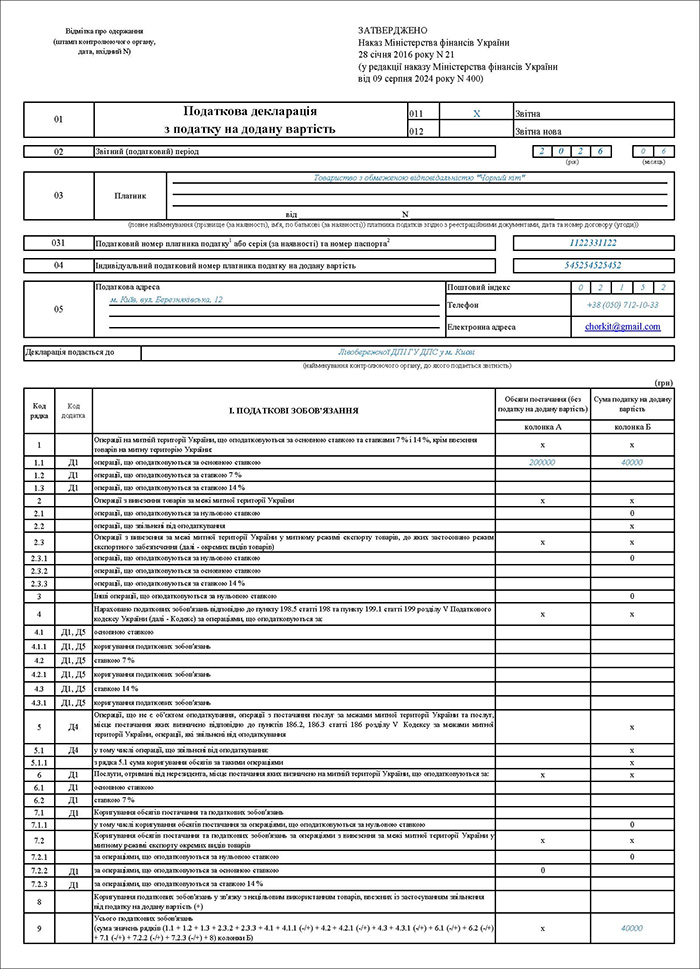

Приклад 2

У червні 2026 року платник ПДВ продав товарів на митній території України:

- за ставкою 20% на суму 200 000 грн (без ПДВ), сума ПДВ – 40 000 грн.

Також він придбав товарів:

- на митній території України за ставкою 20% на суму 500 000 грн (без ПДВ), сума ПДВ – 100 000 грн.

Весь ПК підтверджений вчасно зареєстрованими ПН, і у платника виникло від’ємне значення ПДВ: 40 000 - 100 000 = - 60 000 грн.

Він вирішує частину його використати для отримання бюджетного відшкодування на свій поточний рахунок в банку, а решту – спрямувати до ПК наступного звітного періоду.

Зразок заповнення Декларації з ПДВ та додатків 1, 2, 3 (до прикладу 2)

Зверніть увагу! Декларація та додатки до неї розташовані на різних листах Excel файлу

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити