- Бланк Декларації про майновий стан та доходи, дивіться на нашому сайті за посиланням.

- Форму Декларації про майновий стан та доходи затверджено наказом Мінфіну від 02.10.2015 №859 «Про затвердження форми податкової декларації про майновий стан і доходи та Інструкції щодо заповнення податкової декларації про майновий стан і доходи» (у редакції наказу від 14.02.2024 №75).

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

ДПСУ розповідає, що в Україні триває щорічна кампанія декларування доходів. Це період, коли громадяни мають прозвітувати про доходи, які були отримані протягом минулого року і з яких не були сплачені податки.

Обов’язок декларування стосується не всіх, але є категорії доходів, при отриманні яких подання декларації є обов’язковим.

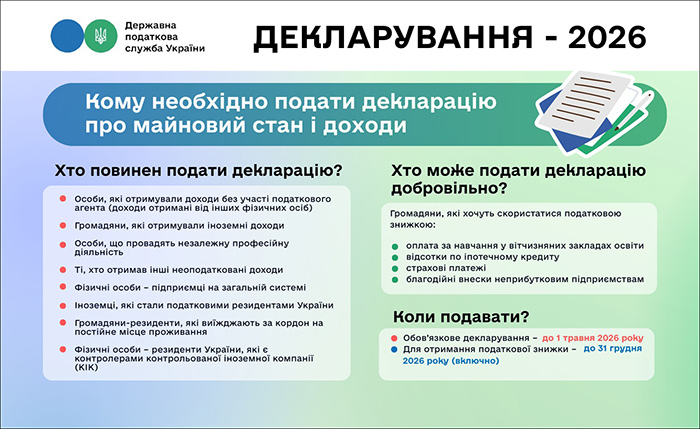

Хто повинен подати декларацію?

1. Особи, які отримували доходи без участі податкового агента (доходи отримані від інших фізичних осіб)

Це ситуації, коли податок із доходу ніхто не сплачував.

Наприклад:

- здача в оренду майна, якщо орендар – фізична особа;

- подарунки чи спадщина від осіб, які не є близькими родичами, та з яких при нотаріальному вчиненні податок та військовий збір сплачено не було;

- відчуження нерухомого майна за рішенням суду.

2. Громадяни, які отримували іноземні доходи

Заробітна плата, фриланс-оплата, дивіденди, пенсія, спадщина, подарунки, виграші, призи або інші доходи з-за кордону підлягають обов’язковому декларуванню в Україні.

Водночас, не всі іноземні доходи підлягають декларуванню. Україна має угоди з багатьма країнами світу про уникнення подвійного оподаткування.

Також не потрібно декларувати кошти, якщо фізична особа – резидент України, що скористалась правом на тимчасовий захист отримала:

- матеріальну допомогу від іноземних держав, державних фондів або благодійних організацій у зв’язку з війною;

- допомогу від іноземних держав, державних фондів або благодійних організацій членам сім’ї першого ступеня споріднення, постраждалим від російської агресії.

3. Особи, що провадять незалежну професійну діяльність

Приватні нотаріуси, приватні виконавці, адвокати, арбітражні керуючі (розпорядники майна, керуючі санацією, ліквідатори), судові експерти, аудитори, оцінщики, інженери чи архітектори, у разі отримання доходів від незалежної професійної діяльності.

4. Ті, хто отримав інші неоподатковані доходи

Серед них:

- інвестиційний прибуток;

- доходи, з яких не був утриманий податок, але які не звільнені від оподаткування.

5. Фізичні особи – підприємці на загальній системі

ФОПи, які працюють на загальній системі оподаткування, у разі отримання доходів від підприємницької діяльності.

6. Іноземці, які стали податковими резидентами України

Особи, які за підсумками 2025 року набули статусу податкового резидента України, подають декларацію та включають до неї як українські, так і іноземні доходи.

7. Громадяни-резиденти, які виїжджають за кордон на постійне місце проживання

Такі громадяни повинні подати декларацію не пізніше ніж за 60 календарних днів до виїзду.

8. Фізичні особи – резиденти України, які є контролерами контрольованої іноземної компанії (КІК)

Такі особи зобов’язані подавати декларацію та додаток КІК, відображаючи прибуток контрольованих іноземних компаній відповідно до вимог Податкового кодексу.

Хто може подати декларацію добровільно

Це можуть зробити громадяни, які хочуть скористатися податковою знижкою – повернути частину сплаченого з заробітної плати ПДФО за певними витратами.

Найпоширеніші з них:

- оплата за навчання у вітчизняних закладах освіти;

- відсотки по іпотечному кредиту;

- страхові платежі;

- благодійні внески неприбутковим підприємствам.

Коли подавати?

Обов’язкове декларування – до 1 травня 2026 року.

Для отримання податкової знижки – до 31 грудня 2026 року (включно).

***

Читайте також: 30 квітня – останній день подання декларації про майновий стан за 2025 рік