- Бізнес просить зняти штрафи. Що на це каже Мінфін?

- На чому базується роз’яснення від Мінфіну?

- Три кроки платників податків в разі відключення електроенергії

- Висновки

Бізнес просить зняти штрафи. Що на це каже Мінфін?

Цьогоріч проблеми з електропостачанням стали відчутно гіршими, ніж торік, і охоплюють значно ширшу територію. У багатьох регіонах відключення мають триваліший та менш прогнозований характер, що впливає на можливість своєчасного подання звітності та виконання інших податкових обов’язків.

Як повідомляв Голова Комітету ВР з питань фінансів, податкової та митної політики Данило Гетманцев, представники бізнесу звернулися до Комітету із проханням про звільнення від відповідальності платників податків, які у зв'язку з відключенням постачання електроенергії своєчасно не змогли подати звітність, зареєструвати податкові, акцизні накладні, сплатити податки тощо.

Платники податків звільняються від відповідальності у разі відсутності можливості виконання ними податкових обов’язків з подання податкової звітності, реєстрації податкових, акцизних накладних тощо, в тому числі й у зв’язку з відключенням постачання електроенергії. Однозначно і без будь-яких дискусій, – написав він та подав звернення до Мінфіну.

Мінфін своєю чергою теж важає, що можливість уникнути штрафу у платників податків теж є!

4 лютого на офіційному сайті Міністерства фінансів було оприлюднено інформацію для платників податків про порядок підтвердження неможливості своєчасного виконання податкових обов’язків у випадках відключення електроенергії або настання інших об’єктивних обставин, що унеможливлюють подання звітності чи реєстрацію податкових і акцизних накладних.

...У разі виникнення таких обставин платник податків має право звернутися до органу ДПС із заявою та документами для підтвердження факту неможливості виконання податкового обов’язку у встановлений строк. ДПС та її територіальні органи зобов’язані розглянути подані матеріали та прийняти вмотивоване рішення щодо можливості або неможливості своєчасного виконання відповідних обов’язків конкретним платником.

На чому базується роз’яснення від Мінфіну?

Відповідно до пп. 69.1 підрозд. 10 розділу XX ПКУ у разі відсутності у платника податків можливості своєчасно виконати свій податковий обов’язок щодо дотримання термінів сплати податків та зборів, подання звітності та/або документів (повідомлень), реєстрації у відповідних реєстрах податкових або акцизних накладних, розрахунків коригування тощо платники податків звільняються від передбаченої ПКУ відповідальності з обов’язковим виконанням таких обов’язків протягом шести місяців після припинення або скасування воєнного стану в Україні.

Якщо ж можливість виконання податкових обов’язків буде відновлена до скасування воєнного стану, то виконати їх треба протягом 60 календарних днів, починаючи з першого дня місяця, наступного за місяцем відновлення такої можливості.

В обох випадках податківців про ці обставини слід повідомити, а сам факт неможливості виконання податкових обов’язків – підтвердити доказами. Саме по собі встановлення воєнного стану в Україні або відключення електроенергії таким доказом не є. Адже воєнний стан оголошено по всій країні, проблеми з енергопостачанням мають всі, але одні платники податків свої обов’язки виконують, а інші – ні.

Що каже відповідний Порядок?

Процедуру підтвердження можливості чи неможливості виконання податкових обов’язків визначено Порядком, затвердженим наказом Мінфіну від 29.07.2022 №225 (далі – Порядок №225). Цей Порядок регулює механізм розгляду звернень платників податків та встановлює перелік документів, які подаються до ДПС та її територіальних органів на підтвердження неможливості виконання податкових обов’язків.

Докладно про цей Порядок (з інфографікою від ДПС) ми розповідали у новині.

Три кроки платників податків в разі відключення електроенергії

Крок 1. Належно зафіксуйте обставини відсутності електроенергії

Мінфін наголошує, що звільнення від штрафів можливе лише за наявності реальних обставин, які фактично унеможливили виконання податкового обов’язку.

Зверніть увагу!

Формального посилання на відсутність електроенергії недостатньо – потрібно довести причинно-наслідковий зв’язок між відключенням і неможливістю подання податкової звітності, реєстрації ПН/РК, сплати податків тощо.

Підтвердженням відключення електроенергії може бути:

- офіційне повідомлення про відключення електроенергії на офіційних каналах енергогенеруючих компаній (зберігаємо скріншот з сайту);

- повідомлення, що підтверджує аварійне (незаплановане) відключення постачання електроенергії, зокрема скріншот повідомлення в месенджері (Viber, Telegram тощо) і мобільних додатках (зберігаємо скріншот також!);

- внутрішні акти підприємства про відсутність доступу до електроенергії та інтернету (складаються в довільній формі комісією, призначеною керівником);

- дзвінок на гарячу лінію оператора для фіксації заявки про відсутність напруги (в такому випадку треба буде мати запис такого дзвінка);

- акти про простої, фото/відеофіксація, записи в журналах роботи генераторів (актуально при роботі на генераторах, що свідчить про відсутність основного живлення);

- документ, що підтверджує вимушене відключення надання послуг інтернету (від провайдера таких послуг), що унеможливило надання податкової звітності та податкових накладних, надсилання платіжних інструкції на сплату податків в електронній формі тощо.

Крок 2. Зверніться до ДПС із заявою про неможливість виконання податкового обов’язку

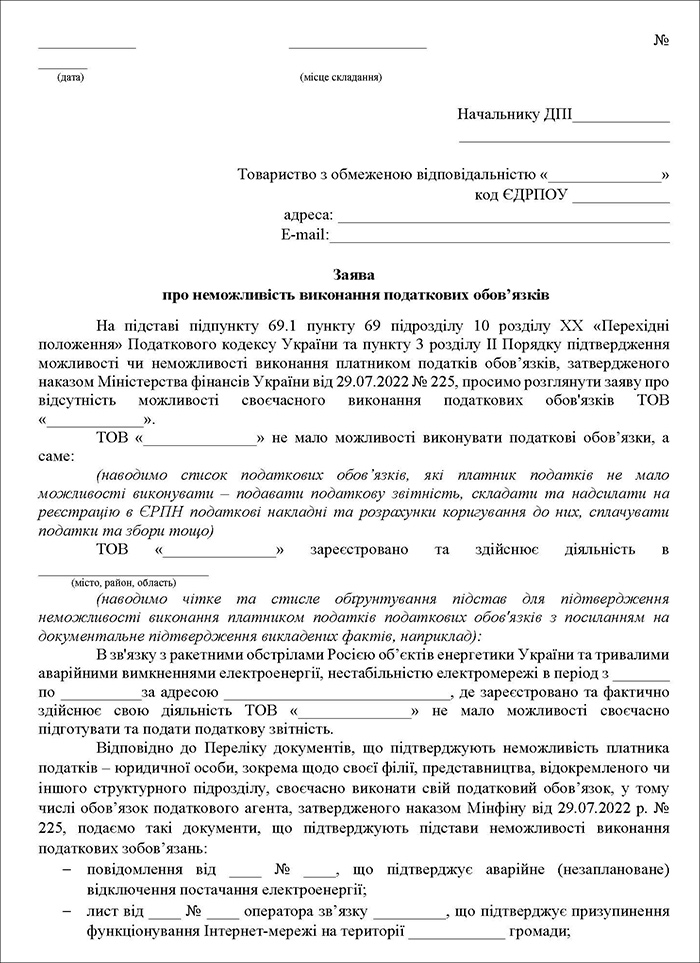

Заява не має типової форми, але повинна містити:

- повне найменування платника податків згідно з реєстраційними документами або прізвище, ім'я, по батькові (за наявності) платника податків;

- код платника податків згідно з ЄДРПОУ або податковий номер;

- РНОКПП або серію (за наявності) та номер паспорта (для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та повідомили про це відповідний контролюючий орган і мають відмітку у паспорті);

- податкову адресу платника податків;

- найменування контролюючого органу, до якого подається заява;

- дату подання заяви;

- чітке та стисле обґрунтування підстав для підтвердження неможливості виконання платником податків податкових обов'язків з посиланням на документальне підтвердження викладених фактів;

- вичерпний перелік додатків із зазначенням кількості сторінок кожного документа, їх повної назви та реквізитів (дата, номер, найменування органу, що видав документ);

- які саме податкові обов'язки не мав / не має можливості виконати платник податків;

- інформацію про податкові періоди, за які неможливо виконувати податкові обов'язки, або інформацію щодо обставин, пов'язаних з проведенням воєнних (бойових) дій, терористичними актами, диверсіями або іншими обставинами непереборної сили (форс-мажорними обставинами), спричиненими військовою агресією Російської Федерації, тимчасовою окупацією збройними формуваннями Російської Федерації;

- підписи платника податку – фізичної особи або посадових осіб платника податку, засвідчені печаткою платника податку (за наявності).

Зразок 1. Заява про неможливість виконання податкових обов’язків

До заяви додаються документи, які підтверджують факт відключення електроенергії та неможливості виконання податкових обов’язків через це.

Орган ДПС встановлює причинно-наслідковий зв'язок між обставинами, що сталися в результаті збройної агресії РФ, безпосереднім впливом таких обставин саме на такого платника та можливістю виконання ним податкового обов'язку станом на дату, на яку припадає граничний термін виконання такого обов'язку.

І на підставі такого аналізу органом ДПС має бути прийнято вмотивоване рішення щодо можливості/неможливості своєчасного виконання платником податків свого податкового обов'язку.

Рішення органу ДПС про неможливість своєчасного виконання платником податків податкового обов’язку звільняє такого платника податків від штрафу. Це передбачено п. 2 розд. ІІІ Порядку №225.

Крок 3. Електроенергію відновлено? Повідомте про це податківців та виконайте свої податкові обов’язки!

Якщо до закінчення або припинення воєнного стану у платника податків, щодо якого прийнято рішення про неможливість своєчасного виконання податків податкового обов'язку, відновлюється можливість виконання таких обов'язків, то для уникнення застосування штрафів виконати податкові зобов’язання (подати звітність, зареєструвати накладні тощо) слід протягом 60 календарних днів, починаючи з першого дня місяця, наступного за місяцем відновлення такої можливості.

Повідомлення про відновлення можливостей слід подати до того, як платник податків почне виконувати податкові обов’язки, наприклад, реєструвати податкові накладні.

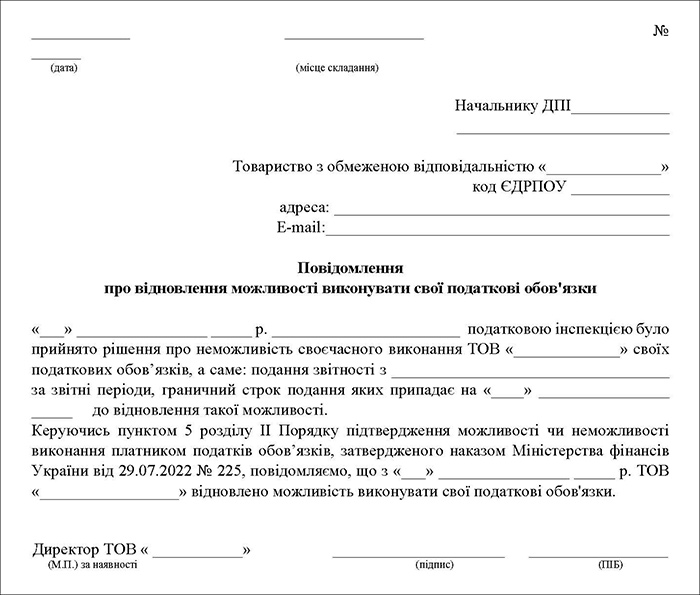

Повідомлення не має типової форми, але повинно містити:

- повне найменування згідно з реєстраційними документами або прізвище, ім'я, по батькові (за наявності) платника податків;

- код платника податків згідно з ЄДРПОУ або податковий номер;

- РНОКПП або серію (за наявності) та номер паспорта (для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та повідомили про це відповідний контролюючий орган і мають відмітку у паспорті);

- податкову адресу платника податків;

- найменування контролюючого органу, до якого подається повідомлення;

- дату подання повідомлення;

- дату та номер останнього рішення щодо неможливості своєчасного виконання платником податків свого податкового обов'язку; найменування контролюючого органу, який прийняв таке рішення та його місцезнаходження;

- дату відновлення можливості виконувати свої податкові обов'язки.

Зразок 2. Повідомлення про відновлення можливості виконувати податкові обов'язки

Висновки

Саме лише тривале відключення світла не є підставою для звільнення від відповідальності. Для звільнення від відповідальності платник податків має вчинити певні дії: зібрати докази, подати заяву, аргументувати зв'язок між обставинами і невиконанням обов'язків.

Необхідність виконання податкових обов'язків не зникає. Після відновлення такої можливості платник податків зобов'язаний подати звітність, зареєструвати накладні тощо. Для цього в нього є достатньо часу – 60 календарних днів, починаючи з першого дня місяця, наступного за місяцем відновлення такої можливості.