Головне управління ДПС у Херсонській області, Автономній Республіці Крим та м. Севастополі інформує щодо подання Розрахунку з додатками 4ДФ юрособою – податковим агентом, яка нараховує заробітну плату працівникам, що працюють за її основним місцем обліку, та орендні платежі фізособам за здавання в оренду земельних ділянок, розташованих на адміністративно-територіальній одиниці іншій ніж основне місце обліку.

Так, Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, затверджено наказом Мінфіну від 13.01.2015 №4 (далі – Порядок).

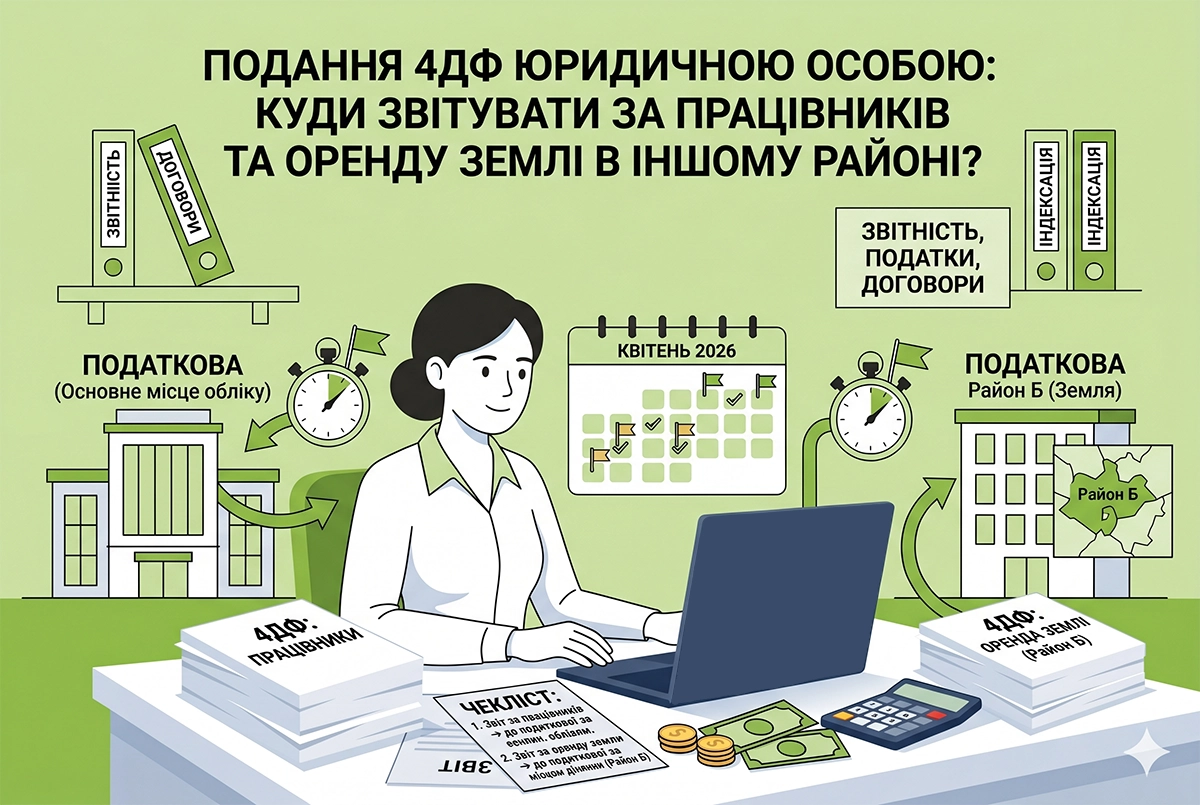

Пунктом 3 розд. II Порядку визначено, що Розрахунок подається до контролюючих органів за основним місцем обліку.

Якщо відокремлений підрозділ юридичної особи не уповноважений нараховувати, утримувати і сплачувати (перераховувати) податок до бюджету та не має окремого балансу і самостійно не веде розрахунки із застрахованими особами для сплати єдиного внеску на небюджетні рахунки, то Розрахунок за такий підрозділ подає юридична особа до контролюючого органу за основним місцем обліку.

Юридична особа під час подання Розрахунку за відокремлений підрозділ зазначає дані про відокремлений підрозділ в рядку 033 заголовної частини Розрахунку, або нотаріусом за місцем розташування державної нотаріальної контори або робочого місця приватного нотаріуса.

У рядку 032 Додатка 4ДФ «Відомості про суми нарахованого доходу, утриманого та сплаченого податку на доходи фізичних осіб та військового збору» до Розрахунку (далі – додаток 4ДФ), який подається податковим агентом за його відокремлений підрозділ, зазначаються дані про відокремлений підрозділ юридичної особи (повне найменування відокремленого підрозділу та код за Кодифікатором за місцезнаходженням підрозділу, стосовно якого юридичною особою подається Розрахунок) (пп. 1 п. 4 розд. IV Порядку).

Відповідно до п. 4 розд. IV Порядку в додатку 4 ДФ до Розрахунку у графі 6 «Ознака доходу» зазначається ознака доходу, наведена у розд. 1 «Довідник ознак доходів фізичних осіб» додатка 2 до Порядку. Ознака доходу визначається до нарахованого доходу.

Щодо кожної фізичної особи потрібно заповнювати стільки рядків, скільки ознак доходів вона має.

Отже, якщо юридична особа – податковий агент нараховує (виплачує) заробітну плату працівникам, що працюють за її основним місцем обліку, та орендні платежі фізичним особам за здавання в оренду (суборенду, емфітевзис) земельних ділянок, земельних часток (паїв), місцезнаходженням яких є територія адміністративно-територіальної одиниці, інша ніж основне місце обліку, та у разі відсутності найманих працівників за місцезнаходженням таких земельних ділянок, земельних часток (паїв), то такий податковий агент подає Розрахунок до контролюючого органу за основним місцем обліку, в додатку 4ДФ якого зазначає ознаки доходів до нарахованих доходів у вигляді заробітної плати та орендної плати.

Увага! Все про єдину звітність з ПДФО, ВЗ та ЄСВ (місячна форма) у 2026 році – посилання на новий бланк, докладну інструкцію із його заповнення та подання, складання додатків до Податкового розрахунку, виправлення помилок, штрафи за неподання чи несвоєчасне подання єдиної звітності з ПДФО, ВЗ та ЄСВ – читайте у путівнику від редакції «Дебет-Кредит»: