ДПС нагадує, що минулого року в Україні запроваджено правила контролю за контрольованими іноземними компаніями (далі – КІК) (Закони України від 16.01.2020 №466-IX та від 17.12.2020 №1117-IX). Відкриваючи бізнес за кордоном, юридична або фізична особа - резидент України з 1 січня 2022 року зобов’язана складати та подавати:

- інформацію про набуття/припинення участі у КІК, зокрема Повідомлення про набуття (початок здiйснення фактичного контролю) або вiдчуження частки (припинення фактичного контролю) резидентом в iноземнiй юридичнiй особi або майнових прав на частку в активах, доходах чи прибутку утворення без статусу юридичної особи (далі – Повідомлення), форму якого затверджено наказом Мінфіну від 22.09.2021 №512;

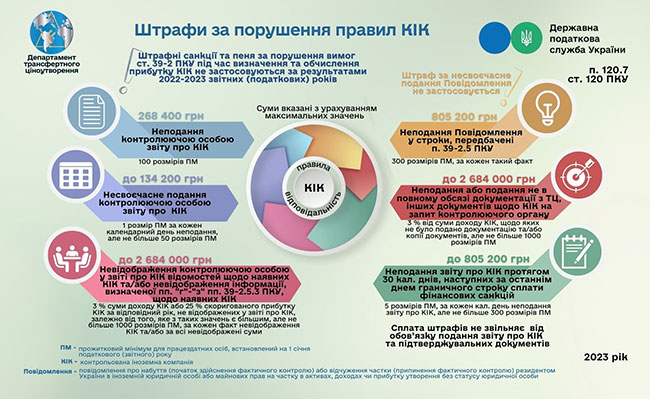

- щорічний звіт про КІК (одночасно з річною декларацією про майновий стан і доходи). Згідно з п. 54 підрозд. 10 розд. XX «Перехідні положення» ПКУ встановлено особливості застосування положень про оподаткування прибутку КІК протягом перехідного періоду. Зокрема, контролюючі особи мають право подати Звіт за 2022 рік до контролюючого органу одночасно з поданням річної Декларації за 2023 рік. При цьому штрафні санкції та/або пеня не застосовуються.

Відповідно до положень ст. 39-2 ПКУ КІК визнається будь-яка юридична особа, зареєстрована в іноземній державі або території, яка визнається такою, що перебуває під контролем фізичної або юридичної особи – резидента України, відповідно до правил, визначених ПКУ.

Звертаємо увагу, що з метою дотримання вимог законодавства щодо правил КІК фізичним та юридичним особам – резидентам України потрібно докладно проаналізувати умови щодо володіння часткою в іноземній компанії, визначитися з наявністю чи відсутністю статусу контролюючої особи такої компанії та здійснити передбачені ст. 39-2 ПКУ заходи щодо звітування.

Виконайте свої обов’язки вчасно, щоб не сплачувати значні розміри штрафних санкцій за невиконання вимог ст. 39-2 ПКУ.

Важливо! За несвоєчасне подання Повідомлення штрафні санкції та/або пеня не застосовуються.