Головне управління ДПС у Полтавській області нагадує, що триває компанія декларування прибутків контрольованих іноземних компаній за 2024 рік.

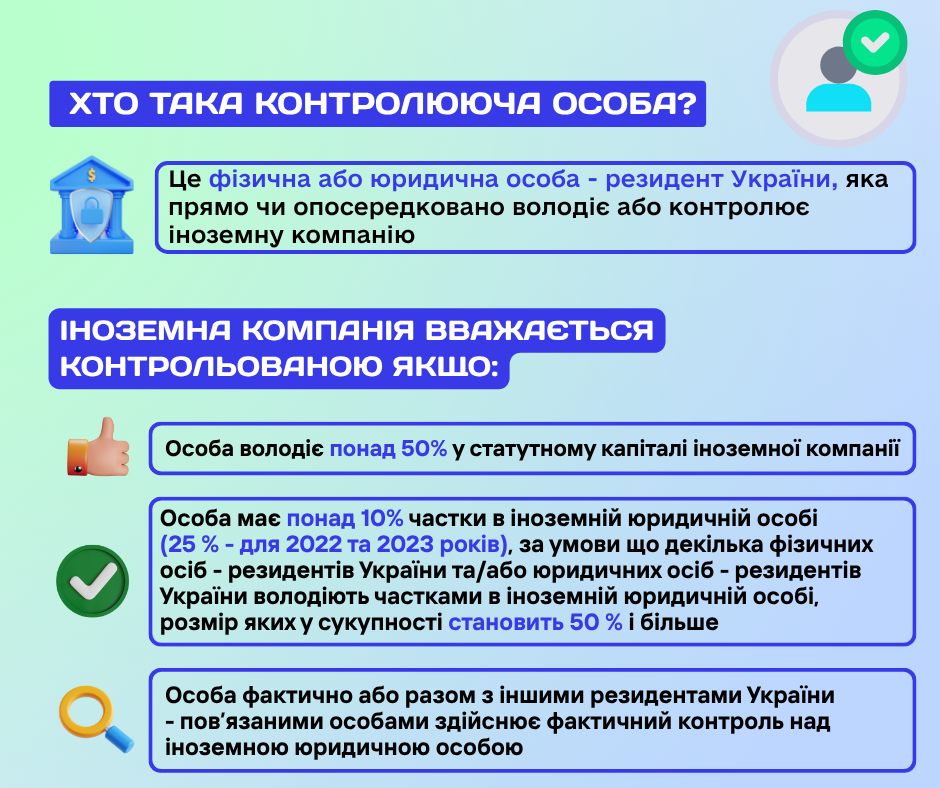

Хто така контролююча особа?

Контролююча особа — це фізична або юридична особа - резидент України, яка прямо чи опосередковано володіє або контролює іноземну компанію.

Іноземна компанія вважається контрольованою, якщо виконуєься хоча б одна з таких умов:

а) особа володіє понад 50% у статутному капіталі іноземної компанії;

б) особа має понад 10% частки в іноземній юридичній особі (25 % - для 2022 та 2023 років), за умови що декілька фізичних осіб - резидентів України та/або юридичних осіб - резидентів України володіють частками в іноземній юридичній особі, розмір яких у сукупності становить 50 % і більше;

в) особа фактично або разом з іншими резидентами України - пов’язаними особами здійснює фактичний контроль над іноземною юридичною особою.

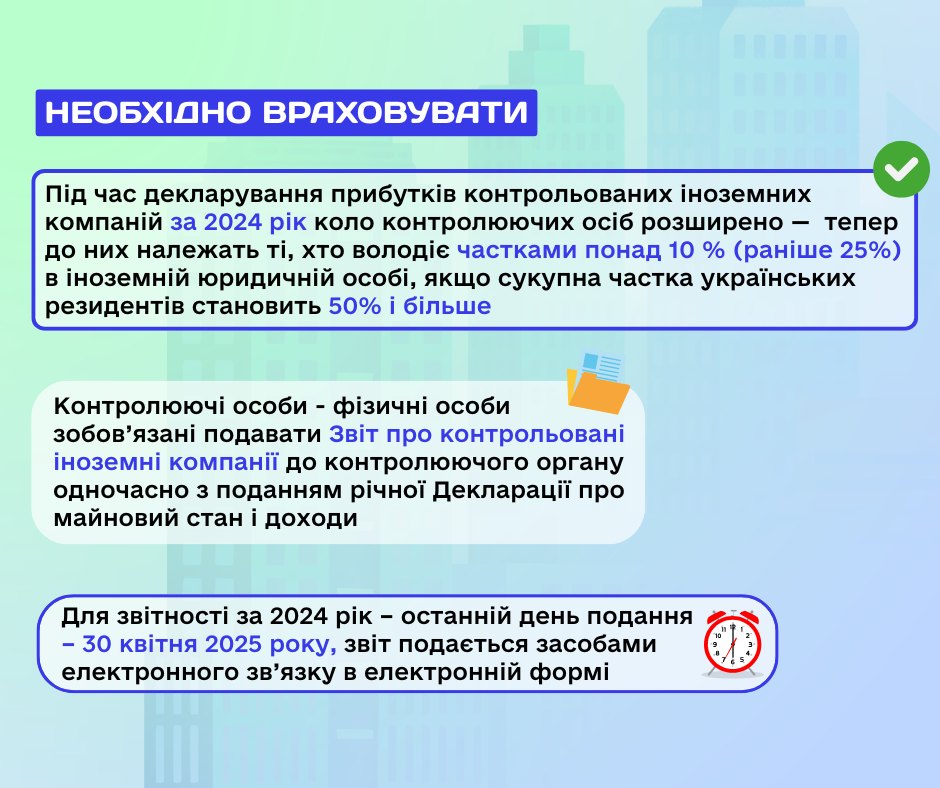

Таким чином, під час декларування прибутків контрольованих іноземних компаній (далі — КІК) за 2024 рік необхідно враховувати, що коло контролюючих осіб розширено — тепер до них належать ті, хто володіє частками понад 10 % (раніше 25%) в іноземній юридичній особі, якщо сукупна частка українських резидентів становить 50% і більше.

Контролюючі особи - фізичні особи зобов’язані подавати Звіт про контрольовані іноземні компанії (далі — Звіт) до контролюючого органу одночасно з поданням річної Декларації про майновий стан і доходи (далі — Декларація).

Для звітності за 2024 рік – останній день подання – 30 квітня 2025 року, звіт подається засобами електронного зв’язку в електронній формі.

До Звіту в обов’язковому порядку додаються завірені належним чином копії фінансової звітності, що підтверджують розмір прибутку контрольованої іноземної компанії за звітний (податковий) рік.

Якщо граничні строки підготовки фінансової звітності у відповідній іноземній юрисдикції спливають пізніше граничних строків подання річної Декларації, такі копії фінансової звітності контрольованої іноземної компанії подаються разом із річною Декларацією за наступний звітний (податковий) період.

У випадку якщо контролююча особа не має можливості забезпечити складання фінансової звітності та/або здійснити розрахунок скоригованого прибутку контрольованої іноземної компанії до дати граничного строку подання річної декларації про майновий стан і доходи або податкової декларації з податку на прибуток підприємств, така особа подає звіт про контрольовані іноземні компанії за скороченою формою.

Контролююча особа зобов'язана подати повний звіт про контрольовані іноземні компанії до кінця календарного року, наступного за звітним (податковим) роком. У разі якщо відповідно до такого звіту загальний оподатковуваний дохід, об'єкт оподаткування податком на прибуток підприємств контролюючої особи збільшується, така особа до кінця календарного року, наступного за звітним (податковим) роком, подає уточнюючу річну декларацію про майновий стан і доходи або податкову декларацію з податку на прибуток підприємств. При цьому штрафні санкції та/або пеня не застосовуються.

- Бланк Повідомлення про КІК (повна назва – Повідомлення про набуття (початок здійснення фактичного контролю) або відчуження частки (припинення фактичного контролю) резидентом в іноземній юридичній особі або майнових прав на частку в активах, доходах чи прибутку утворення без статусу ЮО), а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму Повідомлення затверджено Наказом Мінфіну від 22.09.2021 №512 «Про затвердження форми та Порядку надсилання до контролюючого органу Повідомлення про набуття (початок здійснення фактичного контролю) або відчуження частки (припинення фактичного контролю) резидентом в іноземній юридичній особі або майнових прав на частку в активах, доходах чи прибутку утворення без статусу юридичної особи».

- Інструкцію із заповнення та подання цього бланку від редакції «Дебет-Кредит» читайте за цим посиланням.

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Всі новини від редакції «Дебет-Кредит» про трансфертне ціноутворення дивіться за посиланням.