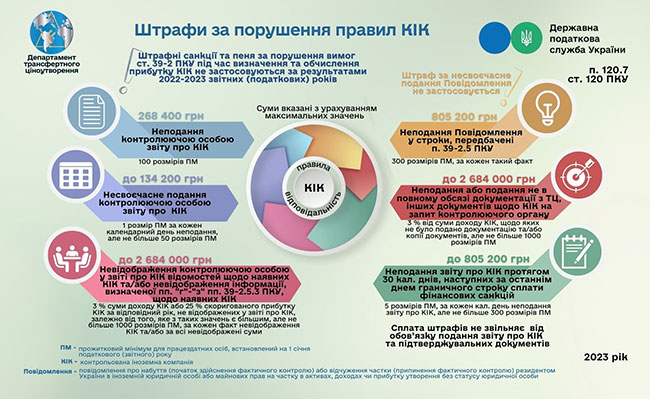

Податківці у ЗІР розповіли, що випадки подання Повідомлення про набуття (початок здійснення фактичного контролю) або відчуження частки (припинення фактичного контролю) резидентом в іноземній юридичній особі або майнових прав на частку в активах, доходах чи прибутку утворення без статусу юридичної особи (далі – Повідомлення), а також строк його подання визначені пп. 39-2.5.5 ПКУ.

Так, фізична особа – резидент України зобов’язана повідомляти контролюючий орган про:

- кожне безпосереднє або опосередковане набуття частки в іноземній юридичній особі або початок здійснення фактичного контролю над іноземною юридичною особою, що призводить до визнання такої юридичної особи контролюючою особою відповідно до вимог ст. 39-2 ПКУ;

- заснування, створення або набуття майнових прав на частку в активах, доходах чи прибутку утворення без статусу юридичної особи;

- кожне відчуження частки в іноземній юридичній особі або припинення здійснення фактичного контролю над іноземною юридичною особою, що призводить до втрати визнання такої юридичної особи контролюючою особою відповідно до вимог ст. 39-2 ПКУ;

- ліквідацію або відчуження майнових прав на частку в активах, доходах чи прибутку утворення без статусу юридичної особи.

Повідомлення надсилається до контролюючого органу протягом 60 днів з дня такого набуття (початку здійснення фактичного контролю) або відчуження (припинення фактичного контролю).

За несвоєчасне подання Повідомлення штрафні санкції та/або пеня не застосовуються.