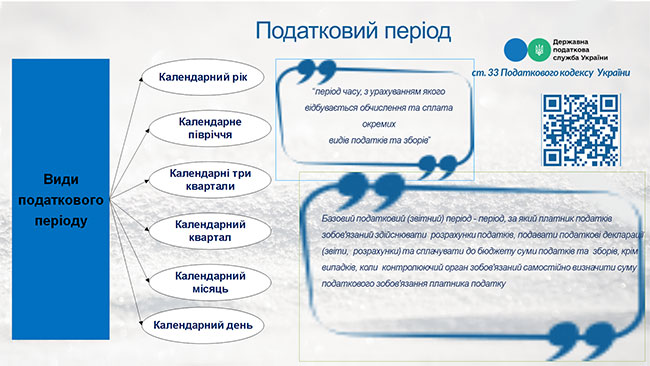

ДПС в Одеській області нагадує, що відповідно до п. 33.1 ПКУ встановлено, що податковим періодом визнається встановлений ПКУ період часу, з урахуванням якого відбувається обчислення та сплата окремих видів податків та зборів, тобто це той період, протягом якого і по закінченню якого встановлюється податкова база та обчислюється сума податку, яка підлягає сплаті платником податків.

Податковий період може складатися з кількох звітних періодів.

Так, згідно з п. 33.3 ПКУ базовий податковий (звітний) період – період, за який платник податків зобов'язаний здійснювати розрахунки податків, подавати податкові декларації (звіти, розрахунки) та сплачувати до бюджету суми податків та зборів, крім випадків, передбачених ПКУ, коли контролюючий орган зобов'язаний самостійно визначити суму податкового зобов'язання платника податку.

При цьому ПКУ згідно з особливостями конкретного податку встановлено та передбачено різні базові податкові (звітні) періоди. Основою для цього є збіг або розбіжність податкового обов’язку зі сплати податку та обов’язку податкової звітності зі сплати цього податку. Він може дорівнювати календарному року чи становити інший термін відповідно до характеру й особливостей конкретного податку.

Відповідно до ст. 34 ПКУ податковим періодом може бути:

- календарний рік;

- календарне півріччя;

- календарні три квартали;

- календарний квартал;

- календарний місяць;

- календарний день.

Законодавчі терміни визначені для кожного податку окремо залежно від особливостей формування податкового обов’язку і подання податкових декларацій (звітів, розрахунків) та сплати його до бюджету. Проте для податку на прибуток підприємств відповідно до п. 137.4 ПКУ визначено декілька податкових (звітних) періодів: квартал, півріччя, три квартали, рік. При цьому податкова декларація розраховується наростаючим підсумком. Податковий (звітний) період починається з першого календарного дня податкового (звітного) періоду і закінчується останнім календарним днем податкового (звітного) періоду, крім випадків, передбачених п. 137.4 ПКУ.