Спрощена назва пільги, на жаль, інколи викликає нерозуміння – багатьом здається, що кредити взагалі можна не платити та не обслуговувати. Насправді це не зовсім відповідає дійсності. Ситуація одночасно є і складнішою, і простішою. Крім того, є й інші нюанси, які викликають запитання.

Finance.ua розібрався.

Що означає поняття «кредитні канікули»

Законом України від 20.12.1991 №2011-XII «Про соціальний і правовий захист військовослужбовців та членів їх сімей» визначено, що військовослужбовці та мобілізовані мають право на пільгове обслуговування їхніх кредитів на час служби.

Це означає, що від моменту призову і до кінця особливого періоду (воєнного стану) не нараховуються відсотки за користування кредитом, а також не застосовуються штрафи і пеня за прострочення платежів.

Ця умова обов’язкова для виконання всіма кредитними установами: як банками, так і кредитними спілками, ломбардами тощо, незалежно від форми власності. Це ж стосується і боргових зобов’язань перед фізичними особами, які надають фінансові послуги.

Що стосується самого тіла кредиту, то воно не списується, основну суму доведеться сплатити у будь-якому випадку. На період служби на отриманий кредит лише не нараховуються відсотки, він не дорожчає.

Хто має право на канікули

Повний перелік та точні формулювання щодо осіб, які мають право на кредитні канікули, наведено у ч. 15 ст. 14 вказаного вище закону.

Загалом же цей перелік зводиться до наступного.

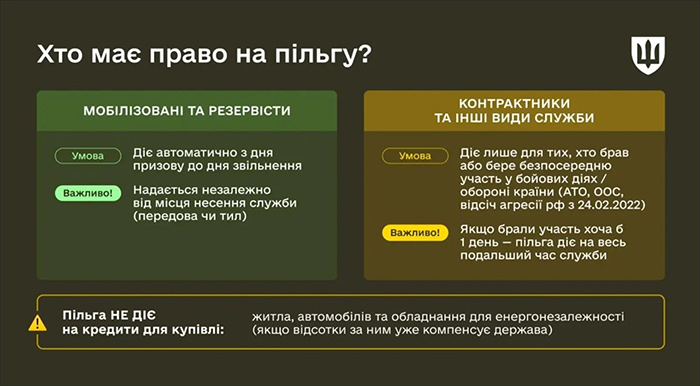

- Мобілізовані та резервісти, а також їхні чоловіки та дружини. Канікули діють від першого до останнього дня служби, незалежно від того, брав такий військовослужбовець участь у бойових діях чи ні. Їхня дія розпочинається автоматично.

- Щодо військових за контрактом, то на таку пільгу мають право лише ті, хто хоч один день брав участь у бойових діях. В такому випадку кредитні канікули розповсюджуються і на дружину/чоловіка контрактника. На пільгу не мають права контрактники, які весь час служили у тилу без бойових завдань. Справедливість такого винятку дискусійна, але так пише закон.

- Кредитні канікули також розповсюджуються на тих контрактників, хто проходив службу до 24 лютого 2022 року і брав участь в обороні країни в часи АТО чи ООС. Умови тут такі ж самі, як і в попередньому випадку.

Щодо чоловіків та дружин військовослужбовців, то норма про те, що вони також мають право на кредитні канікули, додана 2024 року, вона набула чинності 18 травня. Чи має вона зворотню дію у часі – питання також дискусійне, тут варто опиратися на судову практику.

На що не поширюється пільга

Пільга щодо «заморозки» відсотків і пені поширюється не на всі кредити.

Під її дію не підпадають кредитні договори щодо придбання майна, яке віднесено чи буде віднесено до об’єктів житлового фонду (житлового будинку, квартири, майбутнього об’єкта нерухомості, об’єкта незавершеного житлового будівництва, майнових прав на них. – Ред.) та транспортних засобів.

Тобто, якщо у військовослужбовця чи його подружжя існує іпотечний або автокредит, він обслуговується на загальних умовах. Це означає, що відсотки за такими позиками доведеться сплачувати, а несплата потягне штрафні санкції та пені, як передбачено договором.

Також закон не поширюється на позики, за якими відсотки вже компенсуються державою або іншими програмами підтримки, державними чи недержавними.

Порядок оформлення

Хоча урядовці заявляють, що для мобілізованих та деяких інших категорій військовослужбовців «пільга надається автоматично», це насправді лише «красива фраза».

Для того, щоб скористатися своїм правом на кредитні канікули, треба про це потурбуватися самостійно. Для цього необхідно звернутися до тої установи чи організації, де було взято кредит із відповідною заявою.

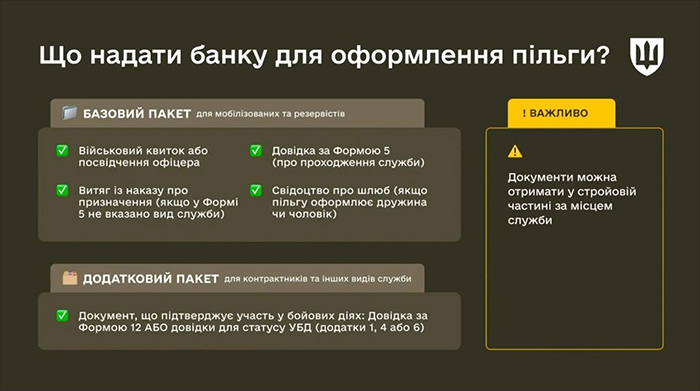

До неї необхідно додати документи, які підтверджують право на пільгу. Як роз’яснює Міноборони, для різних категорій цей набір трохи різниться.

Для мобілізованих та резервістів:

- військовий квиток або посвідчення офіцера;

- довідка за формою 5 (про проходження служби);

- витяг із наказу про призначення (якщо у довідці ф.5 не вказано вид служби);

- свідоцтво про шлюб (якщо пільгу оформлює дружина/чоловік).

Для контрактників та інших категорій:

- військовий квиток або посвідчення офіцера;

- довідка за формою 5;

- витяг із наказу про призначення;

- свідоцтво про шлюб (для дружини/чоловіка).

Документ, що підтверджує участь у бойових діях/заходах з оборони:

- довідка за формою 12 (про участь у бойових діях);

- або довідки згідно з додатками 1, 4 або 6 до Порядку № 413 (ті, що видаються для отримання статусу УБД).

Усі ці документи оформлюються та видаються стройовою частиною за місцем служби. До кредитної установи можна звернутися як особисто, так і за дорученням особи, яка має право на пільгу.

Практичні поради щодо оформлення та що робити, якщо у пільзі відмовляють

Звертайтеся до банку чи організації, де маєте кредит, якомога раніше, не чекайте, що пільга спрацює автоматично – так ви дочекаєтеся лише прострочення за платежами і штрафних санкцій.

Зберігайте всі документи, що стосуються служби – довідки, накази, витяги тощо.

Спілкуйтеся з кредитною установою лише письмово, разом із цим зберігайте як відповіді, так і копії своїх заяв.

Якщо у пільзі відмовляють або вам нарахували штраф чи відсотки, вимагайте їх скасування – закон прямо забороняє такі нарахування чи санкції. Вимогу оформляйте виключно у письмовому вигляді.

Якщо та установа, до якої ви звернулися, не задовольнила вашої вимоги про скасування незаконно нарахованих платежів, звертайтесь до її вищого керівництва.

Якщо це не допомогло – звертайтеся до суду з відповідним позовом. Водночас як забезпечення позову просіть суд тимчасово припинити нарахування платежів за кредитним договором.

Не забувайте ще про один важливий нюанс: навіть якщо пільга діє, тобто вам не нараховуються відсотки, інформація про несплачені платежі може відображатися у кредитній історії як прострочення. Вимагайте від банку видалити такі дані з кредитної історії, якщо вони туди внесені.

Висновок

«Ложка дьогтю» у цій «бочці меду»: фактично держава поставила банки та інші кредитні установи у становище, коли вони мусять заморозити чинні кредити під 0% на невизначений період. Тому нові великі кредити військовим, як правило, не видають до завершення служби.

Окрім того, відразу після звернення про надання кредитних канікул банк знижує військовому до нуля кредитний ліміт за іншими банківськими продуктами.

Це пояснюється просто: ресурсів на безвідсоткове кредитування ні у банків, ні у інших організацій немає. А держава, само собою, їм ці витрати не компенсує.

Таким чином склалася ситуація, коли чергова пільга військовослужбовцям фактично перетворилася на чергову красиву і порожню декларацію. Принаймні – для частини з них.