Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

Общеизвестно, что политические катаклизмы имеют негативное влияние на экономику, однако, события на валютном рынке Украины в 2014 г., даже с учетом протестов на Майдане, развивались слишком неожиданно. Национальная денежная единица взяла близко к сердцу революционный лозунг «кто не прыгает, тот москаль» и продемонстрировала такие курсовые скачки, что экономисты впоследствии назвали их «историческими минимумами».

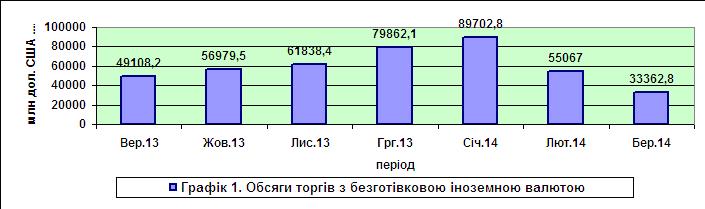

Новый год валютный рынок начал стабильно

Теоретики и практики давно высказывали мнения, что искусственное сдерживание девальвационного потенциала национальной денежной единицы, без нивелирования действия факторов, которые его предопределяют, рано или поздно достигнет критического предела, после чего курс гривны стремительно пойдет на дно. Однако никто не ожидал, что это произойдет уже зимой-весной 2014 г., а дно будет столь глубоким.

Новый 2014 год валютный рынок начал стабильно. Международные резервы состоянием на 01.01.2014 г. составили 20 415,7 млн. долларов США; официальный курс гривны к доллару США не изменялся и на 31.12.2013 г. составил вечных 799,3 грн за 100 долларов США; объем проданной валюты через валютные интервенции в декабре не слишком превысил ноябрьский показатель (942,0 млн дол. США в декабре 2013 г. против 799,6 дол. США в ноябре 2013 г.); банковские вклады физических лиц в иностранной валюте снизились на 191,2 долларов США, что составило менее 1% от общей суммы валютных вкладов.

Первым звоночком стал рост объемов торгов с иностранной валютой на безналичном сегменте валютного рынка. Как видно из графика 1, с сентября 2013 г. объем операций с безналичной иностранной валютой на межбанковском валютном рынке Украины стабильно рос. Январь, который всегда характеризовался наименьшей деловой активностью из всех месяцев года, показал пиковый результат: объем торгов с безналичной иностранной валютой составил рекордные 89702,8 дол. США. Наиболее вероятной причиной этого явления является выведение за границу своих капиталов политиками, которые были в то время у власти. Страх, в случае смены руководства государства, потерять наиболее ликвидную часть своего имущества, стал мотивом перевода средств в иностранные банки.

Подтверждением этой гипотезы является резкий спад объема операций с безналичной иностранной валютой на межбанковском валютном рынке после смены власти. Так, уже в марте 2014 г. объем операций на безналичном сегменте валютного рынка составил 33362,8 дол. США, что почти втрое меньше январского показателя.

Следствием роста торгов иностранной валютой на межбанке стало резкое повышение спроса на иностранную валюту. Это, в свою очередь, сформировало девальвационное давление на гривню, который, в дальнейшем, удержать уже не удалось.

В феврале 2014 г. официальный курс гривны к доллару США снизился на 25% и на 28.02.2014 г. составил почти 10,00 грн. за 1 доллар США. Но это было только начало. В марте 2014 г. гривна поддержала нисходящую тенденцию, поэтому ее официальный курс к доллару США снизился еще на 9,7%. В апреле 2014 г., уже новой властью и новым руководством НБУ (26 февраля 2014 г. С. Кубива был назначен новым председателем Национального банка Украины), нисходящий тренд удалось замедлить: официальный курс гривни к доллару США снизился лишь на 4,08%, в мае на 3,28%, июне – на 0,41%. Однако замедлить не значит развернуть.

Экономическая теория, как правило, гласить, что последствиями оттока капитала является или девальвация, или потеря резервов, которые идут на поддержание курса. Украина, к сожалению, показала двойной эффект: золотовалютные резервы состоянием на 01.05.2014 г. составили 14 225,8 млн. долларов США, уменьшившись таким образом за 4 месяца на 6189,9 млн долларов США, или на 30% относительно начала 2014 г. Гривна за этот же период девальвировала более чем на 50%.

Дальнейшее незначительное восстановление золотовалютного запаса произошло благодаря кредитам от международных организаций (30 апреля 2014 г. Украине было предоставлено один транш кредитных средств в размере 2,058 млрд SDR). Восстановление курсовых позиций гривны так и не произошло.

Потерю официальных резервов частично можно объяснить оттоком вкладов в иностранной валюте, наблюдавшийся в течение всего 2014 г. (график 2). Так, в январе 2014 г. объем депозитов в иностранной валюте уменьшился на 357,3 долларов США, в феврале еще на 1390,9 долларов США, в марте – на 1317,1 долларов США, апреле – 932,9 млн долларов США, мае – 1119,0 млн долларов США, юне – 772,0 млн. долларов США. Следовательно, за первое полугодие общий отток вкладов в иностранной валюте составил 5889,2 дол. США.

Это уменьшило предложение иностранной валюты на валютном рынке и одновременно обусловило у банков спрос на валюту для удовлетворения потребностей своих клиентов. В определенной степени этот спрос удовлетворялся за счет золотовалютных резервов. Так, в январе-феврале 2014 г. валютный рынок Украины поглотил 3637,4 дол. США. В дальнейшем новое руководство НБУ полностью отказалось от поддержки курса за счет официальных резервов. В марте и апреле 2014 г. регулятор не проводил никаких валютных интервенций. Только в мае Нацбанк продал 786,4 дол. США, одновременно купив 211,6 дол. США. Хотя экономическая целесообразность для банков продавать иностранную валюту НБУ сомнительна, что может означать, что Нацбанк «попросил» некоторые банки продать ему валюту для «рисования отчетности», необходимой для представления лучшей картинки международным кредиторам.

Перед НБУ встал вопрос – что делать?

Итак, перед НБУ встал вопрос достижения ряда противоположных целей: удержать курс или сохранить резервы, стабилизировать спрос на иностранную валюту или нарастить ее предложение, зарегулировать еще сильнее валютный рынок или разрешить свободное плавание?

Старое руководство Нацбанка пыталось удержать стабильный курс любой ценой. Любые негативные побочные эффекты такой валютной политики просто не учитывались.

Новое руководство регулятора решило позволить курсу гривни «поплавать». Это должно было продемонстрировать, что отечественный регулятор монетарной сферы наконец излечился от «приобретенного страха плавание». Поэтому, в дальнейшем, валютное регулирование стало осуществляться учитывая эту особенность. Ключевыми решениями стали: ограничение на выдачу иностранной валюты со счетов (не более 15000,00 грн в день по эквивалента во всех валютах); ограничения на продажу иностранной валюты одному лицу в одной банковской учреждении потолком 15 000,00 грн; сокращение сроков расчетов по операциям по экспорту и импорту товаров со 180 до 90 календарных дней; запрет на осуществление операций по купле-продаже иностранной валюты на межбанковском валютном рынке без поставки валют.

Интересным мероприятием было отключение 14 банков от подтверждения соглашений на межбанковском валютном рынке за якобы их спекулятивную деятельность. То есть большинство мер НБУ имели административный характер. Впрочем, некоторые рыночные действия также были приняты: это отказ от проведения валютных интервенций по продаже иностранной валюты и увеличение размера учетной ставки на 3 процентных пункта (с 6,5% до 9,5%). Кроме того, регулятор изменил порядок расчета официального курса гривны, который отныне рассчитывается как средневзвешенный курс продавцов и покупателей, сложившийся текущего рабочего дня по данным Системы подтверждения соглашений на межбанковском валютном рынке.

Итак, в течение первого полугодия 2014 г. события на валютном рынке Украины можно разделить на 3 отрезка. Первый: январь 2014 г.–26 февраля 2014 г. – удержание стабильного курса гривны любой ценой и драматическая растрата золотовалютного запаса страны без сохранения стабильности гривны. Второй: 26 февраля 2014 г.–19 июня 2014 г. – изменение приоритетов и переход от курсовой стабильности к сохранению официальных резервов, дальнейшее подчинение валютного регулирования этой цели. Третий: 19 июня 2014 г.–до сих пор – назначение В. Гонтаревой Председателем НБУ и ожидания, каким будет дальнейший курс государственного регулирования валютного рынка Украины.

Выводы

Что же нужно отечественном валютном рынке, чтобы выполнять стимулирующую роль для национальной экономики?

Нужна концепция. Только системная постановка целей позволит выявить в каком направлении должно двигаться государственное регулирование валютного рынка Украины. Качественное государственное регулирование валютной сферы невозможно без формирования концептуальных направлений валютной политики на среднесрочную перспективу.

Поэтому государственное регулирование валютного рынка Украины требует разработки и принятия документа под названием “Основы валютной политики Украины”, который определит концептуальные направления отечественной государственной валютной политики. Эти направления должны направляться на совершенствование валютного законодательства, уравновешивания спроса и предложения иностранной валюты на валютном рынке Украины, углубления интеграции между органами валютного регулирования, разработки стратегии и тактики политики дедолларизации, повышения качества валютного надзора и валютного контроля, эффективное регулирование проведения банками валютных операций.

Кроме того, концепция обязательно должна содержать раздел, о том, какой должна быть государственная валютная политика во время революций и военных вторжений стран-агрессоров. В современных геополитических, политических и экономических условиях только при учете всех возможных рисков можно защитить национальный валютный рынок и сделать его локомотивом роста экономики.

Богдан Дуда, кандидат экономических наук