Нагадаємо, що стаття 34 Держбюджету-2025 містить три норми:

- обчислення індексу споживчих цін для індексації грошових доходів населення проводиться наростаючим підсумком починаючи з січня 2025 року;

- січень 2025 року приймається за 1 або 100 відсотків;

- сума індексації, яка виникла у грудні 2024 року, у січні 2025 року не нараховується.

Ми докладно аналізували ці норми і вказували на їх суперечність у статті за посиланням.

Індекс інфляції у 2025 році:

- за січень – 101,2%,

- за лютий – 100,8%,

- за березень – 101,5%,

- за квітень – 100,7%,

- за травень – 101,3%,

- за червень – 100,8%,

- за липень – 99,8% (дефляція).

Повний довідник індексів інфляції з показниками за 2011 – 2025 роки, який постійно оновлюється, дивіться на нашому сайті довідників, а прогноз інфляції на 2027-2028 роки згідно проєкту Бюджетної декларації – ось тут.

Який місяць є базовим для нарахування індексації?

Як і раніше, якщо ви збільшили оклад (тарифну ставку) працівника у 2025 році, то місяць останнього такого підвищення стає базовим. Наприклад, якщо ви збільшили оклад працівнику в березні, то базовим місяцем є березень 2025 року.

А що відбувається в тих, хто не підвищував оклади (тарифні ставки) у 2025 році? Ось якраз їх і стосується суперечність.

Норми Держбюджету-2025, які обнулили індексацію за попередні роки, прописані таким чином, що незрозуміло, який місяць є базовим – грудень 2024 р. чи січень 2025 р.

Мінсоцполітики у листі від 10.12.2024 №105/0/214-24 заявило, що базовим місяцем для обчислення індексації у 2025 році є січень 2025 року. Мінекономіки так і не надало відповідного роз’яснення, але Держпраці – на боці Мінсоцполітики. Тож це та офіційна точка зору, яку ми наразі маємо, і далі у статті ми виходимо з неї.

Нагадаємо загальні правила проведення індексації зарплат:

- у базовому місяці індексація не нараховується;

- з місяця, наступного після базового, починаємо дивитися на індекси інфляції. Для нарахування індексації потрібно, щоби значення індексу споживчих цін (інфляції) перевищило 103%;

- якщо в певному місяці значення індексу інфляції є більшим ніж 103%, за два місяці після цього треба нараховувати індексацію. Так, діє двомісячна перерва між досягненням інфляцією цього показника і початком індексації;

- якщо в першому місяці після базового індекс інфляції не перевищує 103%, то в наступному місяці, з метою визначення накопичувального ефекту інфляції, множимо між собою ці індекси. І робимо це доти, доки не отримуємо накопичувальний індекс більший за 103%.

Покажемо, як це працює у 2025 році.

Візьмемо перший базовий місяць – січень 2025 р. Оскільки цей місяць базовий, то для індексації зарплати його індекс інфляції до уваги не береться! Тому слід починати відстежувати вплив інфляції вже з лютого 2025 р.

Таблиця.

Розрахунок індексу споживчих цін для обрахунку індексації зарплати у 2025 році

| Місяць | Індекс споживчих цін, відсотків | Величина приросту індексу споживчих цін для проведення індексації, відсотків | |

| до попереднього місяця (за даними Держкомстату) | для визначення порогу індексації | ||

| 2025 рік | |||

| Січень | – | – | – |

| Лютий | 100,8 | 100,8 | – |

| Березень | 101,5 | 102,3 | – |

| Квітень | 100,7 | 103,0 | – |

| Травень | 101,3 | 104,4 | – |

| Червень | 100,8 | 104,4 | – |

| Липень | 99,8 | 104,4 | – |

Індекс споживчих цін для визначення порогу індексації обчислюється шляхом множення місячних індексів споживчих цін починаючи з лютого 2025 р. (за розʼясненням Мінсоцполітики).

Розрахунок індексу споживчих цін:

за лютий – травень: 1,044 = 1,008 х 1,015 х 1,007 х 1,013. У відсотках цей показник становитиме: 1,044 х 100 = 104,4%.

ІСЦ за червень–липень – 100,5% (1,008 х 0,998).

Індексація грошових доходів населення проводиться в разі, коли величина індексу споживчих цін перевищила поріг індексації, який установлюється в розмірі 103%.

За червень – липень 2025 року, як бачимо з розрахунку, поріг індексації не перевищено. Тому цей показник не впливатиме на нарахування індексації у вересні.

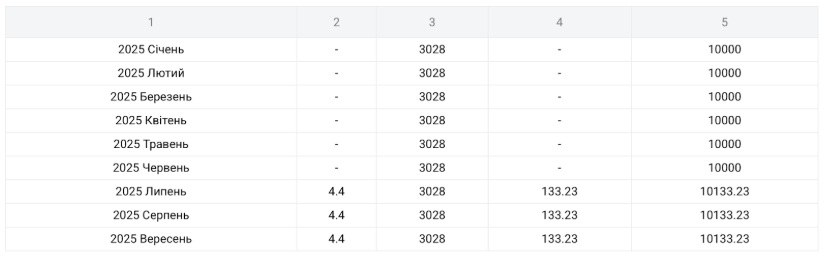

Таким чином, для тих працівників, у яких «базовий» місяць – січень та лютий 2025, у вересні 2025 року слід нараховувати індексацію на рівні серпня.

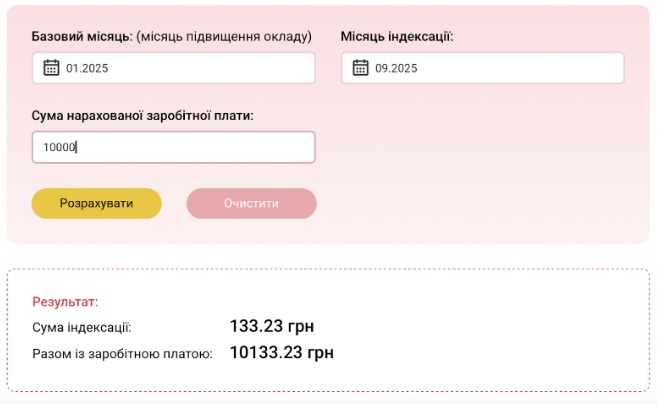

Приклад 1. Через обнулення індексації базовим місяцем є січень 2025 року і до вересня 2025 року зарплата не збільшувалася.

Розрахунок ІСЦ за лютий – травень 2025 року становить за лютий – травень: 1,044 = 1,008 х 1,015 х 1,007 х 1,013. У відсотках цей показник становитиме: 1,044 х 100 = 104,4%.

ІСЦ за червень–липень – 100,5% (1,008 х 0,998).

ІСЦ за червень – липень не перевищив поріг індексації (103%), тому у вересні проведення індексації здійснюватиметься за показником серпня на рівні 4,4%.

Максимальний розмір індексації становитиме 133,23 грн (3028 х 4,4 : 100).

Приклад 2. Підвищення окладів працівників відбулося в лютому 2025 р. (базовий місяць), і до вересня 2025 року зарплата не збільшувалася.

Розмір ІСЦ за березень – травень 2025 року становить 1,035 = 1,015 х 1,007 х 1,013. Отже, у відсотках ІСЦ становить 103,5%.

ІСЦ за червень–липень – 100,5% (1,008 х 0,998).

ІСЦ за червень – липень не перевищив поріг індексації (103%), тому у вересні проведення індексації здійснюватиметься за показником серпня на рівні 3,5%.

Розмір індексації становитиме 105,98 грн (3028 х 3,5 : 100).

Приклад 3. Підвищення окладів працівників відбулося в березні 2025 р. (базовий місяць), і до вересня 2025 року зарплата не збільшувалася.

Розрахунок ІСЦ за квітень – липень 2025 року становить 1,026 = 1,007 х 1,013 х 1,008 х 0,998. Таким чином, у відсотках ІСЦ становить 102,6%.

Як бачимо, розрахунок ІСЦ менше порогу індексації (103%). Тому у вересні таким працівникам індексувати зарплату ще не треба!

А тим, хто підвищив оклади (тарифні ставки) працівників у квітні 2025 р. або пізніше, індексувати зарплату ще не потрібно.

Помилки при нарахуванні індексації: буде штраф чи ні?

Фінансові санкції, прописані у ст. 265 КЗпП, досить великі. Адже вони встановлені в певній кількості мінімальних зарплат (тож навіть найменший з них становить 8000 грн). Але на час війни діє пільга, передбачена Законом №2136! Якщо виконати припис Держпраці точно і вчасно, штрафи, передбачені ст. 265 КЗпП, не застосовуватимуться. Про це ми писали у статті "Помилки при нарахуванні індексації: буде штраф чи ні?".

Щоб швидко і точно розрахувати індексацію – скористайтесь нашим зручним калькулятором індексації зарплати.

Достатньо вказати зарплату, базовий місяць і місяць індексації. Результат миттєвий і доступний для друку.

Чи можна якось уникнути нарахування індексації?

Звісно, і є дуже простий спосіб: можна було підняти оклади (тарифні ставки) всім працівникам у квітні, травні або червні 2025 р.

На скільки піднімати оклад (тарифну ставку) з метою зміни базового місяця?

Закон про індексацію цього не говорить. Загалом жоден державний нормативний документ не говорить, на яку суму роботодавець може підняти зарплату працівників.

Лист Мінсоцполітики та наш коментар до нього на цю тему ви можете прочитати тут. Але якщо варіант з 1 грн здається вам неприйнятним, то можна підняти оклади (ставки) і на більшу суму – закон вас в цьому не обмежує.

Наприклад, якщо оклади (ставки) підняли у квітні, то квітень 2025 р. став новим базовим місяцем. Якщо їх підняли у травні, то новим базовим місяцем став травень 2025 р. тощо. За обома цими базовими місяцями індексація зарплати у вересні 2025 року не нараховується.

Але зверніть увагу на різницю:

- У квітні 2025 р. ще не треба було нараховувати індексацію (яким би не був попередній базовий місяць: грудень чи січень), тому незважаючи на будь-яке, навіть дуже мале збільшення окладів (ставок), фіксована індексація не виникала, й у вересні (як і в попередніх місяцях 2025 року), дійсно, нараховувати індексацію не потрібно.

- У травні 2025 р. (якщо це перше підвищення окладу у 2025 році) бажано було піднімати оклади (ставки) на суму, не меншу за суму індексації, яка виникає, якщо базовий місяць – грудень 2024 р. Максимальна сума індексації в цьому місяці – 3,5% від прожиткового мінімуму для працездатних осіб (3028 грн), тобто 105,98 грн. Звісно, для зручності можна округлити (106, 110 або будь-яка більша сума). Підняти оклади (ставки) не менш ніж на цю суму варто для того, щоб у разі якщо Держпраці потім передумає і наполягатиме на тому, що попереднім базовим місяцем був грудень 2024 р., ви індексацію у травні (та в наступних місяцях) все одно не мали б нараховувати (ані свіжу, ані фіксовану).

- У червні 2025 р. маємо таку саму ситуацію, як і в травні.

- У липні 2025 р. для уникнення спорів візьмемо більший відсоток індексації 4,4% при базовому місяці – січень 2025 року. У такому разі у липні варто підвищити оклади на суму не менше 133,23 грн (наприклад, на 140 чи на 150).

А далі у вас буде два варіанти:

- йти за загальним алгоритмом нарахування індексації, який ми навели вище. Тобто аналізувати індекси інфляції починаючи з місяця, наступного після базового, і нараховувати індексацію в разі перевищення порогу в 103%. Тут вигода та, що ви точно знатимете, який місяць є базовим для ваших працівників – це буде підняття окладу (ставки), і цього вже ніхто не оспорить;

- або підвищувати оклади (ставки) регулярно і забути про нарахування індексації у 2025 році взагалі. Це можна робити без аналізу індексів інфляції що три місяці (враховуючи затримку в нарахуванні індексації) або щоразу, як в якомусь місяці індекс інфляції (або накопичувальний індекс інфляції) перевищить 103%.

Дізнайтесь більше про індексацію зарплати у 2025 році:

- Чи треба індексувати зарплату у серпні 2025 року?

- Чи треба індексувати зарплату у липні 2025 року?

- Чи треба індексувати зарплату у червні 2025 року?

- Чи треба індексувати зарплату у травні 2025 року?

- Чи треба індексувати зарплату у квітні 2025 року?

- Чи треба індексувати зарплату у березні 2025 року?

- Чи треба індексувати зарплату у лютому 2025 року?

- Помилково проіндексували у 2025 році зарплату: що робити?

- Правила індексації зарплати у 2025 році: деталі від Держпраці

- З 2025 року індексація зарплати знов обнуляється: на що звернути увагу?

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись