- Для чого подають Декларацію та в який строк?

- Хто може бути платником ЄП групи 4

- Декларація за якою формою подається юридичними особами?

- Декларація за якою формою подається ФОПами?

- Заповнення додатка 1 до Декларації (для юросіб і ФОП)

- Заповнення додатка 2 до Декларації (тільки для ФОП)

- Заповнення додатка 3 до Декларації

- Розрахункова частина Декларації для юросіб

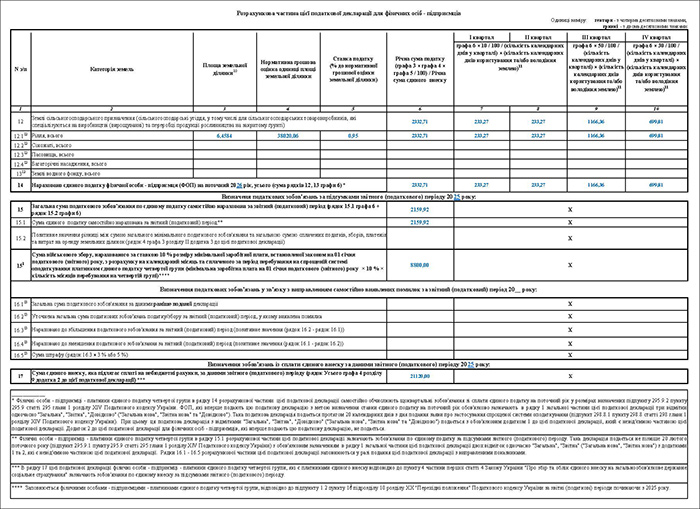

- Розрахункова частина Декларації для ФОПів

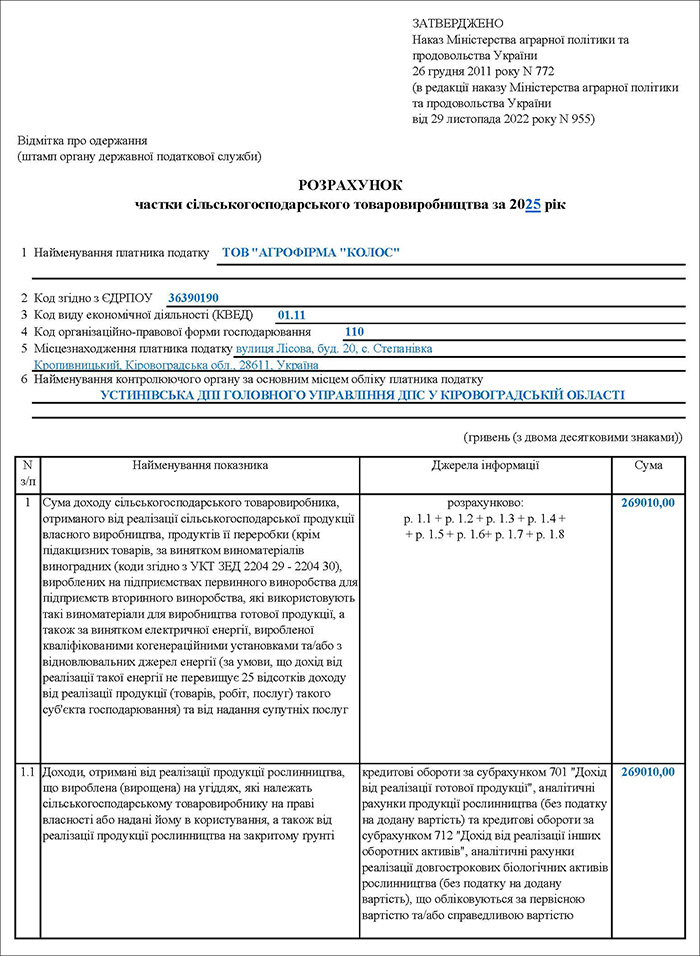

- Розрахунок частки сільгосптоваровиробництва

- Верхня і нижня частини Декларації

- Податок на прибуток для «єдинників» 4 групи: коли потрібно подавати декларацію

- Бланк Податкової декларації платника єдиного податку четвертої групи, терміни його подання, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму Декларації затверджено наказом Мінфіну від 19.06.2015 №578 «Про затвердження форм податкових декларацій платника єдиного податку» (із змінами і доповненнями).

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Всі новини від редакції «Дебет-Кредит» для платників єдиного податку 4-ї групи дивіться за посиланням.

Для чого подають Декларацію та в який строк?

Декларацію складають станом на 1 січня і подають до ДПС не пізніше 20 лютого поточного року (див. пп. 295.9.1 ПКУ). Тобто звітність у 2026 році подають до 20.02.2026 включно.

Звітність подають:

- для переходу на ЄП групи 4;

- і для підтвердження статусу платника ЄП групи 4 (див. пп. 298.8.1 ПКУ).

Тобто якщо юрособа чи ФОП у 2025 році перебували на ЄП групи 4, то щоб й у 2026 році залишатись на цій самій групі, потрібно подати цю декларацію.

А якщо юрособа чи ФОП у 2025 році перебували на іншій системі оподаткування, наприклад на загальній, то цю декларацію треба подати для переходу у 4 групу ЄП. Причому якщо ви у 2025 році перебували на ЄП груп 1 – 3, потрібно було подати у грудні 2025 р. заяву про анулювання реєстрації платником ЄП.

Хто може бути платником ЄП групи 4

Щодо юридичних осіб

Платниками ЄП групи 4 можуть бути юридичні особи незалежно від організаційно-правової форми, у яких частка сільськогосподарського товаровиробництва за попередній податковий (звітний) рік дорівнює або перевищує 75% (див. пп. «а» п. 4 п. 291.4 ПКУ). Але частка може бути і менше цього розміру у випадках, наведених у пп. 298.8.4 і в п. 10.1 підрозд. 8 розд. ХХ ПКУ.

Випадки, за яких особа не може бути платником ЄП групи 4, наведені в п. 291.5-1 ПКУ.

Щодо ФОПів

У 4 групі можуть перебувати ФОПи, які провадять діяльність виключно в межах фермерського господарства, за умови виконання сукупності таких вимог:

- здійснюють виключно вирощування, відгодовування сільськогосподарської продукції, збирання, вилов, переробку такої власновирощеної або відгодованої продукції та її продаж;

- провадять господарську діяльність (крім постачання) за місцем податкової адреси;

- не використовують працю найманих осіб;

- членами фермерського господарства такої фізичної особи є лише члени її сім’ї у визначенні частини другої статті 3 Сімейного кодексу України;

- площа сільськогосподарських угідь та/або земель водного фонду у власності та/або користуванні членів фермерського господарства становить не менше 0,5 гектара, але не більше 20 гектарів сукупно.

Декларація за якою формою подається юридичними особами?

Форми декларації з додатками, що подають як юрособи, так і ФОПи, затверджені Наказом №578. Форму Розрахунку частки, що подається юрособами, затверджено Наказом №772.

Юрособи подають (див. пп. 298.8.1 ПКУ):

- загальну податкову декларацію щодо всієї площі земельних ділянок, з яких справляється податок, – податковому органу за своїм місцезнаходженням (місцем перебування на податковому обліку). Ідентифікатор електронної форми – J0103806;

- звітну податкову декларацію окремо щодо земельних ділянок за кожним окремим місцем розташування – податковому органу за місцем розташування таких земельних ділянок. Ідентифікатор – J0103806;

- розрахунок частки сільгосптоваровиробництва – податковому органу за своїм місцезнаходженням та/або за місцем розташування земельних ділянок. Ідентифікатор – J0303310;

- відомості (довідку) про наявність земельних ділянок (додаток 1) – податковим органам за своїм місцезнаходженням та/або за місцем розташування земельних ділянок. Ідентифікатор – J0138106;

- розрахунок загального МПЗ (додаток 3) – із загальною декларацією загальний МПЗ, зі звітною декларацією – розрахунок МПЗ тільки стосовно земельних ділянок, зазначених у звітній декларації. Ідентифікатор – J0138306.

Місце розташування ділянок для потреб подання окремої звітної декларації визначається кодом КАТОТТГ відповідної територіальної громади. Наприклад, якщо земельні ділянки розташовані на території трьох територіальних громад, то подаватимуться три звітні декларації (з відповідними додатками) і одна загальна.

Зверніть увагу!

Юрособи в декларації визначають суму єдиного податку на 2026 рік. Тому в заголовній частині декларації як звітний період зазначається саме 2026 рік (хоча МПЗ вони рахують у додатку 3 за даними 2025 року).

Зразок 1. Декларація юросіб 4 групи ЄП

Зразок 2. Розрахунок частки сільгосптоваровиробництва

Декларація за якою формою подається ФОПами?

Фізособи-підприємці подають увесь комплект звітності до податкової служби за своїм місцезнаходженням (місцем перебування на податковому обліку) (див. пп. 298.8.1 ПКУ):

- загальну податкову декларацію щодо всієї площі земельних ділянок, з яких справляється податок. Ідентифікатор електронної форми – F0103806;

- відомості (довідку) про наявність земельних ділянок (додаток 1). Ідентифікатор – F0138106;

- відомості про суми нарахованого доходу та ЄСВ (додаток 2).

А ті ФОПи, які були платниками ЄП групи 4 у 2025 році, і вирішили сплачувати ЄСВ у 2025 році, подають розрахунок загального МПЗ (додаток 3). Ідентифікатор – F0138306.

Зверніть увагу!

На відміну від юросіб, ФОПи 4 групи подають у 2026 році декларацію за 2025 рік. Тому як звітний період в заголовній частині декларації зазначається 2025 рік (хоча в рядках 12-14 цієї декларації зазначається і ЄП 2026 року).

Зразок 3. Декларація ФОП 4 групи ЄП

Щоб дізнатися, чи відбулася реєстрація чи продовження реєстрації платником ЄП групи 4, можна надіслати в електронній формі запит до податкової служби про отримання витягу з реєстру платників ЄП (J1302101 – юрособами, F1302101 – ФОПами).

На цей запит буде отримано витяг, в якому відображатиметься інформація про реєстрацію платником ЄП групи 4. Витяг форми J1402101 (для юросіб) чи F1402101 (для ФОПів).

Заповнення додатка 1 до Декларації (для юросіб і ФОП)

Додаток 1 до звітної декларації юрособи і до загальної декларації ФОПи складають однаково. У ньому наводять дані станом на 01.01.2026.

У такому додатку надається інформація про кожну окрему земельну ділянку, окремим рядком, у розрізі категорії земель – ріллі, сіножатей, пасовищ тощо.

Яку інформацію зазначати, видно із назв колонок.

Наприклад, у графі 2 зазначається категорія відповідної ділянки. Якщо це рілля, то про це так і пишуть – «рілля» у розділі 1.1 «рілля».

Кадастровий номер записують, якщо він є.

Коди регіонів України (областей) для заповнення графи 9: 02 – Вінницька, 03 – Волинська, 04 – Дніпропетровська, 05 – Донецька, 06 – Житомирська, 07 – Закарпатська, 08 – Запорізька, 09 - Івано-Франківська, 10 – Київська, 11 – Кіровоградська, 12 – Луганська, 13 – Львівська, 14 – Миколаївська, 15 – Одеська, 16 – Полтавська, 17 – Рівненська, 18 – Сумська, 19 – Тернопільська, 20 – Харківська, 21 – Херсонська, 22 – Хмельницька, 23 – Черкаська, 24 – Чернівецька, 25 – Чернігівська, 26 – м. Київ.

Площа ділянки у графі 11 наводиться у гектарах з чотирма десятковими знаками.

За кожним розділом (рілля, сіножаті тощо) в додатку 1 підсумовується площа (у графі 11). А також в рядку 2 підсумовується площа всього за всіма категоріями.

У верхній частині додатка зазначається номер декларації, до якої складається додаток. Окремо зазначається номер самого додатка. Якщо до однієї декларації додаються, приміром, два додатки, то один буде з номером «1», другий – з «2». І робиться відмітка «Х» виду декларації, до якої додається додаток. У разі звітної декларації відмітка ставиться в комірці «Звітної».

Додаток 1 до загальної декларації юрособи має такі особливості заповнення:

- Рядки 1.1.1, 1.2.1, 1.3.1, 1.4.1 та 2.1 заповнюються одним рядком по одному коду адміністративно-територіальної одиниці за КАТОТТГ. Залежно від кількості кодів Код адміністративно-територіальної одиниці за КАТОТТГ кількість рядків може бути збільшена.

- У такому додатку заповнюються графи з 9 по 11 і не заповнюються графи з 3 по 8.

- У верхній частині цього додатка відмітка «Х» ставиться як у комірці «Загальної», так і «Звітної».

Заповнення додатка 2 до Декларації (тільки для ФОП)

Цей додаток до декларації у 2026 році подають лише ФОПи, які в минулому, 2025 році були платниками ЄП групи 4 і повинні сплачувати ЄСВ із власного доходу. Всі інші платники ЄП групи 4, включаючи юросіб, додаток 2 не заповнюють і з декларацією не подають. Наприклад, не подають цей додаток ФОПи, які не повинні сплачувати ЄСВ з певних підстав, встановлених законом. Наприклад, вони мають основне місце роботи за трудовим договором, і з зарплати, що їм виплачується, роботодавець сплачує ЄСВ в розмірі, не меншому за мінімальний.

Якщо ФОП був у 2025 році на ЄП групи 4 лише частково і перейшов із загальної системи оподаткування, то в додатку 2 він відображає лише період перебування на ЄП групи 4. Якщо ж перейшов з іншої групи ЄП, то в додатку 2 до декларації ЄП групи 4 він відображає увесь період перебування на ЄП, незалежно від групи.

Розглянемо заповнення окремих реквізитів додатка 2.

Податковий звітний період – рік, 2025. Тобто декларація подається на 2026 рік, а додаток 2 заповнюється за 2025-й.

Розділи 5 і 6 не заповнюємо.

Якщо ФОП увесь 2025 рік перебував на ЄП груп 4, у розділі 8 зазначаємо: «з 01.01.2025 по 31.12.2025». Якщо був менший період, зазначається такий період.

У рядку 8.1 вказується код «6».

Далі йде таблиця, в якій наводять суму доходу і ЄСВ.

У графі 2 зазначають суму доходу, на який нараховується ЄСВ. Суму доходу ФОП визначає самостійно, але вона має бути не менше мінімального і не більше максимального доходу, для 2025 року: мінімальний розмір 8 000 грн, максимальний 160 000 грн.

У графі 3 наводять ставку ЄСВ – «22,00».

У графі 4 наводять суму ЄСВ, розраховану від доходу, наведеного в колонці 2. Наприклад, якщо в графі 2 буде зазначена мінімальна сума доходу, то в графі 4 стоятиме 1 760 грн (8 000 х 22%).

Якщо в окремих місяцях ФОП не сплачуватиме ЄСВ, то в графах 2 і 4 потрібно буде зазначити «0,00», а в графі 3 – «22,00».

Загальна сума ЄСВ за рік підсумовується в рядку «Усього» графи 4. Ця сума переноситься до рядка 17 Розрахункової частини декларації для ФОПа.

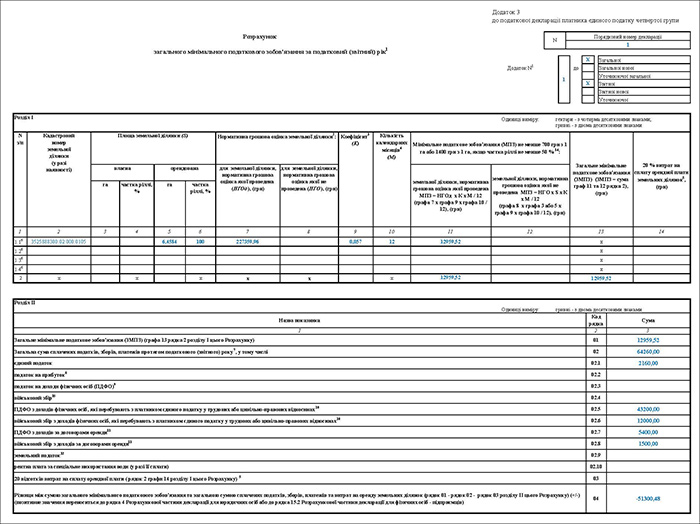

Заповнення додатка 3 до Декларації

У додатку 3, який подається з декларацією на 2026 рік, розраховується мінімальне податкове зобов’язання (МПЗ) за 2025 рік і визначається різниця між сумою МПЗ та загальною сумою сплачених податків. Якщо отримана позитивна різниця, то вона сплачується до бюджету.

Додаток 3 складають всі платники ЄП групи 4: як юрособи, так і ФОПи. Причому цей додаток заповнюють як ті, хто були платниками ЄП групи 4 у 2025 році, так і ті, хто стає вперше такими платниками з 2025 року. Але ці останні показники цього додатка не заповнюють (у паперовому вигляді проставляються прочерки, в електронному варіанті – поля залишаються не заповненими).

Так консультує ДПС, відповідаючи на запитання в «ЗІР» (108.02.08): «Чи подається ЮО, яка із загальної системи оподаткування переходить з 01 січня поточного року на спрощену систему оподаткування (четверту групу платника ЄП) у складі податкової декларації платника ЄП четвертої групи на поточний рік додаток 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік»?».

ФОПи складають один додаток 3 і додають до своєї єдиної загальної декларації.

А юрособи спершу складають додаток 3 до загальної декларації, в якому роблять розрахунки за всіма земельними ділянками і всіма сумами сплачених податків, зборів. А потім складають додаток 3 до кожної звітної декларації. Якщо звітних кілька, то різницю, розраховану за даними додатка 3 до загальної декларації, розподіляють між всіма додатками 3 до звітних декларацій, пропорційно до площі земельних ділянок, зазначених у таких звітних деклараціях.

Про особливості розподілу МПЗ між кількома деклараціями можна прочитати у статті: «Розподіл загального МПЗ між громадами для платника ЄП IV групи».

Про особливості розрахунку МПЗ детально можна почитати у статті: «Як розрахувати мінімальне податкове зобов’язання за 2025 рік».

Заповнення розділу І додатка 3

У розділі І в окремих рядках наводять дані за кожною окремою земельною ділянкою.

Як заповнювати графи цього розділу, зрозуміло з назв рядків та посилань до окремих граф. Тому тут зазначимо тільки окремі особливості.

Площа у графах 3 (власна ділянка) чи 5 (орендована ділянка) наводиться у гектарах з чотирма десятковими знаками. А у графах 4 чи 6 наводиться частка ріллі, у відсотках, за кожною земельною ділянкою. Наприклад, якщо площа ділянки 5 га, з яких рілля 4 га, то відсоток становитиме 80% (4 : 5 х 100).

НГО у графах 7 чи 8 наводиться за всю земельну ділянку, а не за 1 гектар. Причому така НГО наводиться з урахуванням індексації станом на початок минулого року. Тобто в додатку 3 наводиться НГО, проіндексована станом на 01.01.2025. Коефіцієнт індексації за 2025 рік тут не враховується.

У графі 9 юридичними особами зазначається коефіцієнт (К). Розмір коефіцієнта з 2025 року по рік, в якому буде закінчено воєнний стан – 0,057, згідно з п. 67-1 підрозд. 10 розд. ХХ ПКУ. Для ФОПів коефіцієнт застосовується у половинному розмірі, згідно з пп. 38-1.1.3 ПКУ, тобто з 2025 року – 0,0285 (0,057 : 2).

У графі 10 зазначають кількість календарних місяців (М), протягом яких земельна ділянка перебувала у 2025 році у власності чи користуванні платника. Якщо увесь рік, то тут ставлять 12.

Якщо ділянка вибувала із власності чи використання серед місяця (що підтверджено держреєстрацією), то місяць вибуття не береться до розрахунку (див. п. 38-1.4 ПКУ). Якщо ділянка надходить у власність чи користування (що підтверджено держреєстрацією), місяць надходження вважається як цілий місяць.

Наприклад, якщо платник користувався ділянкою на підставі договору оренди, який закінчився у вересні 2025 року, то в графі 10 слід зазначити «8».

У графах 11 і 12 за формулою, наведеною в назві колонки, розраховують МПЗ.

Але згідно з п. 74 підрозд. 10 розд. ХХ ПКУ при визначенні МПЗ у період з 1 січня 2024 року по 31 грудня року, у якому буде припинено або скасовано воєнний стан, сума МПЗ не може становити менше 700 гривень з 1 гектара, а для земельних ділянок, у площі яких частка ріллі становить не менше 50 відсотків, – 1400 гривень з 1 гектара. Але дія цього пункту не поширюється на земельні ділянки, земельні частки (паї), що розташовані на територіях можливих бойових дій, які включені до Переліку №309.

Тож якщо розрахована за формулою сума МПЗ буде меншою за 700 грн чи за 1400 грн з розрахунку за 1 гектар, то в графах 11 чи 12 зазначається сума, розрахована виходячи з 700 грн чи 1400 грн за 1 гектар.

Загальну суму МПЗ, як суму граф 11 і 12 в рядку 2, наводять у графі 13.

Графа 14 заповнюється тільки за орендованими земельними ділянками державної чи комунальної власності. Зокрема, тут зазначається 20% витрат на сплату у звітному році, зокрема у 2025-му, орендної плати за такі ділянки. Не враховуються помилково чи надміру сплачені суми оренди (див. п. 297-1.5 ПКУ).

Заповнення розділу ІІ додатка 3

Тут розраховується різниця між загальним МПЗ і загальною сумою сплачених податків, зборів.

До рядка 1 переноситься загальне МПЗ із графи 14 рядка 2 розділу І додатка 3.

У рядку 2 наводиться загальна сума сплачених у звітному, зокрема у 2025 році, податків, зборів, як сума в рядках з 02.1 по 02.10. Врахуйте, що тут потрібно навести податки, збори, які фактично сплачені у 2025 році і за якими строк сплати припадає на 2025. Наприклад, ЄП групи 4 за IV квартал 2024 року підлягає сплаті до 30.01.2025. Тож у разі сплати цього податку в січні 2025 року він відображається в розділі ІІ.

Причому не враховуються суми помилково чи надміру сплачених податків, зборів (див. п. 297-1.5 ПКУ). Наприклад, якщо в грудні 2025 року сплатити ЄП групи 4 за IV квартал 2025 року, то це буде надміру сплачений податок у грудні 2025 року, тому що строк його сплати припадає на січень 2026 року. Тому, на наш погляд, немає підстав відображати таку сплату в розділі ІІ додатка 3. На думку податкової служби (див. відповідь на питання 11), таку сплату слід відобразити у зменшення МПЗ наступного року.

Перелік податків, зборів, які сплачувалися в 2025 році і які слід відображати в розділі ІІ, наведено в п. 297-1.5 ПКУ:

- 02.1 – ЄП, який сплачувався в 2025 році;

- 02.2 – податок на прибуток. Відображає юрособа, якщо в 2025 році вона сплачувала податок на прибуток за 2024 рік, якщо була платником податку на прибуток в 2024 році тощо. Причому згідно з п. 297-1.2 ПКУ не враховується сума сплаченого податку на прибуток з доходів (прибутків) від операцій з продажу або іншого відчуження цінних паперів та доходів, отриманих від емітента корпоративних прав, інвестиційних сертифікатів чи інших цінних паперів, що засвідчують його право власності на частку (пай) у майні (активах) емітента, у зв’язку з розподілом частини його прибутку, та розрахованих за правилами бухгалтерського обліку, у порядку, розмірі та строки, встановлені розділом III цього Кодексу. Щоправда, зазначена норма набула чинності з 05.10.2025, тому вперше такий прибуток буде сплачено у 2026 році. Тому він вже буде врахований у додатку 3 до декларації на 2027 рік;

- 02.3 і 02.4 – ПДФО і ВЗ з доходу від продажу власної сільгосппродукції.

Відображає ФОП, якщо він був на загальній системі, наприклад у 2024 році, і сплачує ці податки у 2025 році за 2024 рік тощо. Також у рядку 02.4 ФОП відображає ВЗ, сплачений у 2025 році згідно з пп. 1.14 п. 16-1 підрозд. 10 розд. ХХ ПКУ;

- 02.5 і 02.6 – ПДФО і ВЗ з доходів фізосіб, які перебувають з платником ЄП у трудових або цивільно-правових відносинах (крім доходів, сплачених за придбання товарів у фізосіб);

- 02.7 і 02.8 – ПДФО і ВЗ з доходів фізосіб за договорами оренди, суборенди, емфітевзису земельних ділянок, віднесених до сільгоспугідь, за податковий (звітний) рік. У разі використання земельної ділянки на праві емфітевзису ПДФО та ВЗ, сплачені під час здійснення виплат за таким договором емфітевзису, щороку враховуються у частці, розрахованій пропорційно до річної суми нарахованої амортизації на нематеріальний актив у вигляді права користування земельною ділянкою за договором емфітевзису (п. 297-1.6 ПКУ);

- 02.9 – земельний податок за земельні ділянки, віднесені до сільгоспугідь, які використовуються такими платниками для здійснення підприємницької діяльності (у разі переходу в податковому (звітному) році на спрощену систему оподаткування із загальної). Наприклад, у 2024 році платник був на загальній системі, а з 2025-го – на ЄП групи 4, і в 2025 році сплачує земельний податок за грудень 2024 року. Цей сплачений податок відображається в цьому рядку;

- 02.10 – рентна плата за спецводокористування (у разі її сплати).

До рядка 3 розділу ІІ переноситься значення з рядка 2 графи 14 розділу І додатка 3.

Зрештою, в рядку 4 розраховується різниця між показниками рядків 01, 02 і 03. Отримане позитивне значення переноситься до рядка 4 Розрахункової частини декларації для юросіб або до рядка 15.2 Розрахункової частини декларації для ФОПів.

Розрахункова частина Декларації для юросіб

Юрособа складає декларацію на рік, у якому вона подається. Тобто у 2026 році складається декларація за 2026 рік.

У ній наводиться згрупована інформація в розрізі земельних ділянок, наведених у додатку 1 до декларації. Групується в розрізі категорій земель та в розрізі різних НГО за 1 га. Наприклад, якщо є кілька земельних ділянок ріллі, з яких одні мають НГО 37000,00 грн за 1 га, а інші 37560,00 грн за 1 га, то в Розрахунковій частині буде два рядки.

Інформація про земельні ділянки наводиться в підрядках до рядка 1 – 1.1, 1.2 тощо і в рядку 2:

У графі 3 зазначається площа – у гектарах з чотирма десятковими знаками. Загальна площа в декларації повинна збігатися із загальною площею, наведеною в додатку 1 до декларації (рядок 2 графа 11);

НГО одиниці площі (1 га) ділянки наводиться у графі 4. Це проіндексована НГО. Коефіцієнт індексації за 2025 рік, який застосовується для складання декларації станом на 01.01.2026 – 1,08. Про це Держгеокадастр повідомив на своєму сайті.

Платник може не індексувати НГО самостійно, а отримати витяг про НГО, де зазначена вже проіндексована НГО. Проте для отримання вже проіндексованої НГО витяг слід отримувати не раніше 16.01.2026.

У графі 5 відображається ставка податку, у відсотках. Ставки наведені в п. 293.9 ПКУ.

Графа 6 – річна сума ЄП. Розраховується за формулою: гр. 3 х гр. 4 х гр. 5 : 100.

У графах з 7 по 10 відображається розподіл річної суми податку між кварталами. Формулу розподілу наведено у заголовку до кожної графи. Наприклад, у графі 7 відображають 10% річної суми.

Далі у рядку 3 за графами з 6 по 10 підсумовуються пораховані суми ЄП. Причому в назві цього рядка слід зазначити рік, на який здійснюється нарахування – 2026.

У рядку 4 декларації відображається позитивне значення різниці між загальним МПЗ і сумою сплачених в 2025 році податків. Воно переноситься з рядка 4 графи 3 розділу ІІ додатка 3 до цієї декларації.

У рядку 5 наводиться сума показників відповідних граф рядків 3 і 4. Тож у графах з 7 по 10 цього рядка відображається сума ЄП, яку слід сплатити за відповідний квартал 2026 року. У графі 7 відображається сума ЄП з урахуванням позитивної різниці між загальним МЗП і сумою сплачених податків. Тобто така різниця, що виникла за наслідками 2025 року, сплачується разом з ЄП за І квартал 2026 року.

Згідно з пп. 295.9.2 ПКУ ЄП за кожен квартал сплачується протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) кварталу.

Розрахункова частина Декларації для ФОПів

Особливості заповнення рядків з 12 по 14 цієї частини такі самі, як рядків з 1 по 3 частини декларації для юросіб (див. вище). Причому в рядку 14 зазначається, що нараховано єдиного податку на поточний 2026 рік.

А далі йде блок рядків з 15 по 15-1, перед якими є назва: «Визначеня податкових зобов'язань за підсумками звітного (податкового) періоду 20___року». Так от в цьому рядку потрібно зазначати минулий рік – 2025.

Таким чином, в рядку 15.1 наводиться сума ЄП групи 4, відображена в декларації ЄП за минулий, 2025 рік, а якщо ФОП перейшов на ЄП групи 4 серед 2025 року, то сума ЄП, нарахована в першій довідковій декларації, поданій за неповний 2025 рік.

У рядку 15.2 наводиться позитивне значення різниці між сумою загального МПЗ та загальною сумою сплачених податків, зборів за 2025 рік. Тобто тут наводиться позитивне значення з рядка 4 графи 3 розділу ХХ додатка 3.

Сума цих рядків відображається в рядку 15.

У рядку 15-1 зазначається сума ВЗ (військового збору), нарахованого та сплаченого ФОП платником ЄП у 2025 році, згідно з пп. 1.2 п. 16-1 підрозд. 10 розд. ХХ ПКУ

У рядку 17 зазначається сума ЄСВ з додатка 2. Якщо додаток 2 не подавався, рядок 17 не заповнюється.

Розрахунок частки сільгосптоваровиробництва

Цей розрахунок заповнюється юрособами на підставі даних бухгалтерського обліку, зокрема отриманих у 2025 році доходів.

У верхній частині Розрахунку проставляють рік – 2025. Всі інші показники верхньої частини заповнюються реєстраційними даними в загальному порядку.

У рядках з 1.1 по 1.8 Розрахунку зазначають доходи від реалізації відповідної продукції. Наприклад, у рядку 1.1 – доходи від реалізації власної продукції рослинництва, вирощеної на власних угіддях чи отриманих у користування. У рядку 1.2 – від продукції тваринництва і птахівництва тощо. Яку саме продукцію відображати і на підставі яких бухгалтерських даних, наведено у відповідному рядку.

У рядку 1 наводиться сума доходу за рядками з 1.1 по 1.8. По суті, це дохід від реалізації сільгосппродукції власного виробництва і продуктів її переробки.

У рядку 2 наводиться загальна сума доходу, отримана протягом року, що відображена за кредитом рахунку 79, без урахування обороту за проведенням Дт 44 Кт 79. Щоправда, згідно з пп. 291.4.8 ПКУ, який з’явився в ПКУ з 05.10.2025, при розрахунку частки сільськогосподарського товаровиробництва до загальної суми доходу сільськогосподарського товаровиробника за відповідний податковий (звітний) рік не включаються доходи (прибутки) від операцій з продажу або іншого відчуження цінних паперів та доходи, отримані від емітента корпоративних прав, інвестиційних сертифікатів чи інших цінних паперів, що засвідчують його право власності на частку (пай) у майні (активах) емітента, у зв’язку з розподілом частини його прибутку, та розраховані за правилами бухгалтерського обліку.

У рядках з 3.1по 3.8 наведено суми доходу, на які зменшується загальна сума доходу, що зазначена в рядку 2. Ці суми підсумовуються в рядку 3.

Про те, які доходи зазначати в цих рядках, зрозуміло із граф «Найменування показника» і «Джерело інформації». Скажемо тільки про окремі з них.

У рядку 3.1, на наш погляд, слід відображати суми одержаних з держбюджету коштів фінпідтримки, які визнані доходами, тобто суми доходів, відображені проведенням: Дт 48 Кт 71. Доходи від фінпідтримки з інших джерел, наприклад місцевого бюджету, тут не відображаються.

Але, на думку податківців, в рядку 3.1 відображають лише суми бюджетної дотації для розвитку сільськогосподарських товаровиробників та стимулювання виробництва сільськогосподарської продукції відповідно до ст. 16-1 Закону України 24.06.2004 №1877-IV «Про державну підтримку сільського господарства України». Якщо пристати на думку податківців, то рядок 3.1 не може бути заповнений, тому що бюджетна дотація не виплачується вже кілька років. На нашу думку, думка податківців помилкова, про що ми писали тут. Таж кожне підприємство має самостійно вирішити, якої думки йому триматися.

Рядок 3.4 – дохід від реалізації ОЗ, що на балансі більше 24 місяців до місяця, в якому була реалізація, в сумі не більше залишкової вартості. Наприклад, якщо залишкова вартість – 30 000 грн, а продаж за 40 000 грн, у рядку 3.4 зазначаємо 30 000 грн. А якщо продаж за 25 000 грн, у цьому рядку зазначаємо 25 000 грн.

У рядку 3.8 відображається дохід від визнання доходів при врегулюванні сумнівної заборгованості. Наприклад, якщо списану як безнадійну заборгованість було відшкодовано контрагентом, її відображають за кредитом субрахунку 716. Також у разі коригування залишку резерву сумнівних боргів може кредитуватися субрахунок 719. Такі суми і зазначаються у рядку 3.8.

У рядку 4 відображається різниця між показниками в рядках 2 і 3.

А в рядку 5 розраховується частка сільгосптоваровиробництва за попередній податковий рік, в нашій ситуації – за 2025 рік, у %:

- ряд. 1 : ряд. 4 х 100%.

Сільгосптоваровиробник-юрособа може бути на ЄП у поточному році, якщо розрахована в рядку 5 частка дорівнює або більше 75% (див. пп. 14.1.262, пп. 4 п. 291.4 ПКУ). Тож якщо зробили розрахунок і частка є меншою, то немає сенсу подавати звітність з ЄП групи 4, адже однаково сільгосптоваровиробник отримає відмову перебувати на ЄП групи 4. Щоправда, є два винятки з цього правила, коли частка буде меншою, які наведені в пп. 298.8.4 і в п. 10.1 підрозд. 8 розд. ХХ ПКУ.

Верхня і нижня частини Декларації

У рядку «Порядковий номер за рік» проставляється номер (послідовно наростаючим числом від кількості поданих відповідних податкових декларацій). Наприклад, якщо це перша звітна декларація, ставиться «1». Якщо перша загальна, також «1».

У рядку «Тип декларації» ставимо позначку «Х» проти назви відповідної декларації. Для звітної ставимо позначку проти «Звітна». Для загальної ставимо одночасно дві позначки – проти «Загальна» і «Звітна».

Період подання – для юросіб це 2026 рік, для ФОПів – 2025-й.

Інші показники верхньої частини заповнюються реєстраційними даними в загальному порядку.

В нижній частині декларації ставимо позначку «Х» про подання разом з декларацією додатків – 1, 2, 3, Розрахунку частки. Причому юрособа не може подавати додаток 2, а ФОП не може подавати Розрахунок частки. Якщо якийсь із додатків не подається, то, відповідно, і позначка навпроти такого додатка не ставиться.

Далі зазначається дата подання декларації, підпис керівника (чи ФОПа), його власне ім’я та прізвище і РНОКПП. Так само у випадку з юрособою – підпис головного бухгалтера, його ім’я, прізвище та РНОКПП.

Податок на прибуток для «єдинників» 4 групи: коли потрібно подавати декларацію

Для юросіб – платників єдиного податку 4 групи з 5 жовтня 2025 року з’явився окремий обов’язок зі сплати податку на прибуток, але лише щодо «нестандартних» доходів. Йдеться про прибутки від продажу (іншого відчуження) цінних паперів та доходи від участі в капіталі (дивіденди, інші виплати від емітента корпоративних прав), які розраховуються за правилами бухобліку. Якщо починаючи з 5 жовтня 2025 року такі доходи були, то за їх результатами юрособа-«єдинник» 4 групи вже за підсумками 2025 року подає річну декларацію з податку на прибуток за календарний рік та сплачує визначене зобов’язання.

Докладно про нові правила оподаткування цих доходів для платників ЄП 4 групи писали в окремих матеріалах:

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити