Для деяких ФОПів – платників єдиного податку (першої або другої групи) передбачено можливість скористатись звільненням від сплати єдиного податку під час відпустки або хвороби понад 30 календарних днів. Проте якщо у якомусь місяці ФОП-«єдинник» не платить єдиний податок, це прямо вказує на відсутність оподаткованого доходу. А що відбувається, якщо ФОП отримує дохід саме в цьому місяці і чи це впливає на його статус «єдинника»? Розглянемо позицію ДПС з цього питання, а також наведемо практичні рекомендації, як уникнути негативних наслідків.

Важливо знати:

- згідно з п. 295.5 ПКУ платники ЄП 1-ї або 2-ї групи, які не використовують працю найманих осіб, можуть бути звільнені від сплати єдиного податку протягом одного календарного місяця на рік – на час відпустки або тимчасової непрацездатності (якщо вона триває 30 і більше календарних днів та підтверджується витягом з Електронного реєстру листків непрацездатності);

- пункти 292.1, 292.6 ПКУ встановлюють, що доходом платника єдиного податку є дохід, отриманий протягом звітного періоду, а датою отримання доходу є дата отримання (надходження) коштів;

- порушення умов перебування на спрощеній системі оподаткування тягне за собою втрату статусу «єдинника» (п. 299.11 ПКУ);

- ставка ЄП 15% для доходу, отриманого з порушенням умов спрощеної системи, передбачена п. 293.4 ПКУ.

Позиція ДПСУ щодо доходів під час податкової відпустки

ДПСУ у «ЗІР» (категорія 101.05) у відповіді на запитання «Чи є порушенням умов перебування на спрощеній системі оподаткування ФОП (1-ї або 2-ї групи), який не використовує працю найманих осіб, якщо у період звільнення від сплати ЄП у зв’язку з відпусткою або хворобою отримав дохід від підприємницької діяльності» наводить такі висновки:

– на період відпустки чи лікарняного повинна бути припинена діяльність та відсутній дохід у платника єдиного податку 1-ї або 2-ї групи, який звільняється від сплати єдиного податку;

– отримання доходу від підприємницької діяльності ФОПом-«єдинником» 1-ї або 2-ї групи у період звільнення від сплати єдиного податку є порушенням умов перебування на спрощеній системі, якщо:

- немає документального підтвердження, що це кошти за товари (послуги), поставлені до початку відпустки/лікарняного,

- або ж раніше укладено договір, який передбачає перерахування передоплати.

У такому випадку контролюючий орган може анулювати реєстрацію платника єдиного податку та оподаткувати такий дохід за ставкою 15% (згідно з п. 293.4 ПКУ) – за рішенням контролюючого органу, прийнятим на підставі акта перевірки.

Отже, позиція ДПС чітка: отримання доходу під час податкової відпустки (лікарняного) без належного документального забезпечення означає порушення ФОПом умов перебування на спрощеній системі оподаткування.

Проте винятки, які податківці допускають 3 цьому випадку, не встановлені ПКУ. Тому консультація у «ЗІР» – це добре, але власна індивідуальна податкова консультація – ще краще.

Як ФОПу уникнути негативних наслідків

Чим погрожує отримання підприємницького доходу під час податкової відпустки, ми вже знаємо: втратою статусу «єдинника» й оподаткуванням такого доходу за ставкою 15%.

Але ще ми знаємо два винятки, які податківці згодні прийняти і не вважати порушенням: договір з післяплатою і договір з передоплатою. Покажемо, як цим скористатися.

Перш за все – документи, які потрібні, щоб уникнути порушення. Це можуть бути:

- Договір чи рахунок із передоплатою, укладені до початку відпустки/лікарняного. Ідеально, щоб строк виконання такого договору припадав на період після закінчення податкової відпустки (лікарняного).

- Підтвердження, що товари/послуги були поставлені (надані) до початку податкової відпустки/лікарняного, а оплата за них надійшла лише тепер. Ідеально, якщо можливість післяплати була передбачена договором з клієнтом і дата надходження коштів збігається з датою оплати за договором.

Якщо такі документи є, то отриманий дохід під час податкової відпустки в межах таких договорів не буде розцінений як порушення.

Якщо таких документів немає, а ви очікуєте оплату у певному місяці – не подавайте заяву на відпустку або лікарняний. Довести, за що саме надійшли кошти, без підтвердних документів буде вкрай важко. І краще сплатити єдиний податок за цей місяць у звичайному порядку, ніж втратити спрощену систему.

Наведемо приклади ситуацій, у яких може опинитися ФОП першої або другої групи ЄП під час податкової відпустки (лікарняного), у таблиці 1.

Таблиця 1

Приклади: коли для ФОПа є ризик, а коли – ні

| Ситуація | Опис | Ризик для ФОПа |

| 1. Передоплата до початку «відпустки» у жовтні | ФОП уклав договір з клієнтом 25 вересня, отримав передоплату 100% 27 вересня. Роботи виконані 5 жовтня, але кошти були зараховані до «відпустки» | Є ризик. Деякі податківці можуть вирішити: немає доходу – немає порушення. А інші вирішити інакше. Хоча дохід є отриманим до початку «відпустки», акт про виконання робіт датований 5 жовтня – під час «відпустки». А податківці можуть вирішити, що під час «відпустки» треба відпочивати, а не вести бізнес! |

| 2. Оплата під час «відпустки» без передоплати | ФОП пішов у «відпустку» з 1 по 31 жовтня. Клієнт перерахував оплату 10 жовтня, хоча рахунок було складено ще 25 вересня | Є ризик. Без умов про передоплату в платіжному документі (рахунку або договорі) за товари/послуги, які будуть відвантажені/надані після періоду «відпустки», податківці можуть вважати це підтвердженням здійснення підприємницької діяльності під час періоду звільнення від оподаткування доходів |

| 3. Надання оплатної послуги під час «відпустки» | ФОП-перукар під час «відпустки» прийняв одного клієнта й отримав оплату готівкою | Це однозначно порушення – фактична підприємницька діяльність у період податкової «відпустки» |

| 4. Надання послуги в період «відпустки», але з післяплатою | ФОП надав послугу в листопаді, але клієнт заплатив 2 грудня (після «відпустки») | Є ризик. Деякі податківці можуть вирішити: немає доходу – немає порушення. А інші вирішити інакше. Хоча дохід є отриманим після «відпустки», послуга була надана під час «відпустки». А під час «відпустки» треба відпочивати, а не вести бізнес! |

| 5. Оплата надійшла під час «відпустки», але з технічних причин | ФОП уклав договір і виставив рахунок 25 листопада, але кошти надійшли 1 грудня (під час «відпустки» в грудні). Клієнт перерахував кошти в останній день листопада, але зарахування коштів відбулося наступного робочого дня | Ризик мінімальний, якщо є документи, що підтверджують домовленість про післяплату та відвантаження товару/надання послуг ще до «відпустки». Але варто мати власну ІПК з цього приводу, у якому податківці наводять такий виняток |

Рекомендації для ФОПів:

- Перед тим як подавати заяву на податкову відпустку/лікарняний, організуйте припинення підприємницької діяльності на цей період: не відвантажуйте товари та не надавайте послуги. Майте на увазі, що важливо не лише не отримувати кошти на підприємницький рахунок, а і не здійснювати підприємницької діяльності. Тому попередьте усіх контрагентів, з якими ви наразі працюєте.

- Якщо існує можливість отримання доходу (або передоплати) – документально оформіть все до початку податкової відпустки/лікарняного. Укладіть договір або додаткову угоду із передоплатою на суму, яку ви очікуєте отримати під час податкової відпустки (лікарняного). Або навпаки – надайте послугу чи відвантажте товар до початку такої відпустки (лікарняного), щоб кошти, які надійдуть, були оформлені як післяплата.

- Ведіть облік доходів (і витрат, якщо потрібно) чітко, записуючи надходження з датами.

- У разі отримання коштів під час періоду звільнення – з’ясуйте, чи це ті кошти, які ви «прикрили» договорами з передоплатою та післяплатою. Якщо це кошти, які надійшли помилково, то зв’яжіться із платником та оформіть повернення цих коштів якомога скоріше.

- Вимагайте від клієнтів/покупців чітко вказувати у платіжних документах реквізити договору/рахунку та призначення платежу. Наприклад, «аванс (передоплата) за договором таким-то» або «Плата за отримані товари згідно з накладною №, дата».

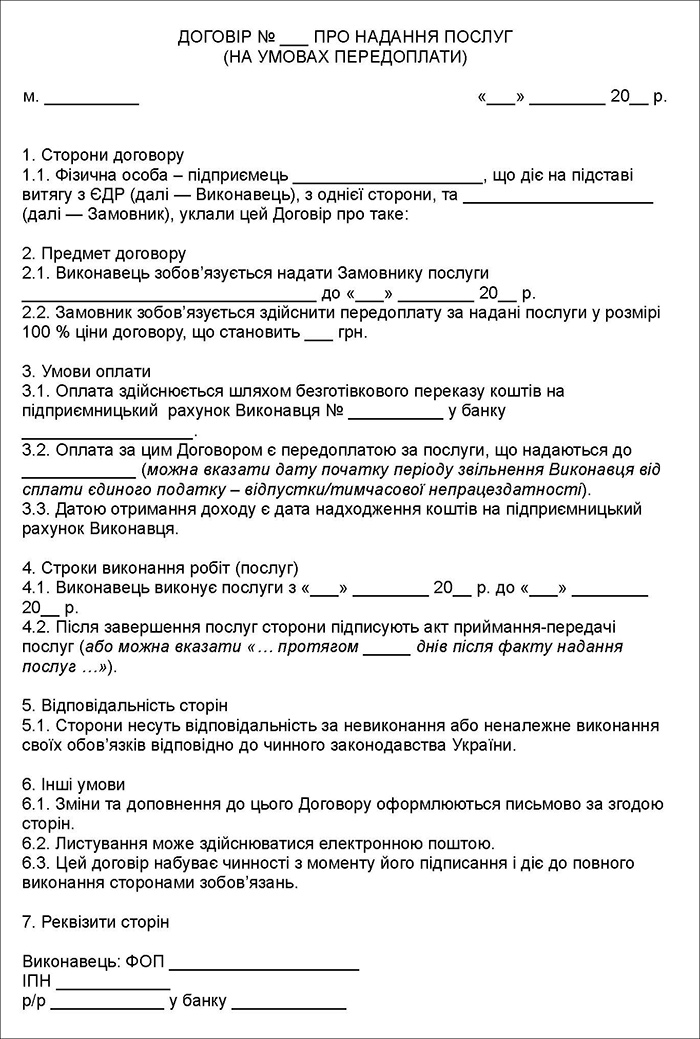

Для найбільш безпечного запланованого звільнення від сплати єдиного податку, пропонуємо приблизний зразок договору на умовах передоплати (зразок 1).

Зразок 1. Договір на умовах передоплати (Завантажити >>)

Докладно про податкову відпустку (лікарняний) для ФОПів у 2025 році ми також розповідали (із наведенням зразка заяви до ДПС) у статті за посиланням.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити