Питання необхідності касового апарата залишається одним з найгостріших для ФОПів, які працюють онлайн. Багато підприємців помилково вважають, що будь-яка електронна оплата автоматично вимагає РРО/ПРРО.

Насправді у 2025 році існують чіткі законні способи приймати онлайн-платежі без фіскалізації. Головне — глибоко розуміти різницю між розрахунковими операціями та банківськими переказами, а також знати про специфічні пільги та юридичні нюанси. Розповідає Богдан Янків на своєму сайті.

«Золоте правило» IBAN: коли воно працює бездоганно

Найпростіший і найнадійніший спосіб уникнути касового апарата — приймати платежі виключно на підприємницький IBAN-рахунок. Коли клієнт самостійно ініціює переказ коштів зі свого рахунку на ваш за повними банківськими реквізитами, це не вважається розрахунковою операцією за Законом №265/95-ВР.

Практично це виглядає так: ви виставляєте рахунок-фактуру, а клієнт оплачує його через свій інтернет-банкінг, касу банку або термінал самообслуговування, що належить банку. У такій схемі немає прямої взаємодії з платіжними інструментами покупця в момент продажу, що є ключовою ознакою відсутності розрахункової операції.

Важлива умова: кошти повинні надходити саме на офіційний рахунок ФОПа, а не на приватну картку. Платежі на особисту картку підприємця завжди вважаються розрахунковими операціями і вимагають фіскалізації.

Критичний нюанс: IBAN та інтегровані платіжні кнопки

«Золоте правило» перестає працювати, коли ви продаєте товари через сайт з інтегрованими платіжними кнопками (інтернет-еквайринг). Навіть якщо кошти в кінцевому підсумку надходять на ваш IBAN, сам процес оплати, коли клієнт вводить дані картки на вашому сайті, податкова трактує як розрахункову операцію. Це прирівнюється до приймання картки в точці продажу.

Дистанційні послуги: спеціальна пільга від РРО

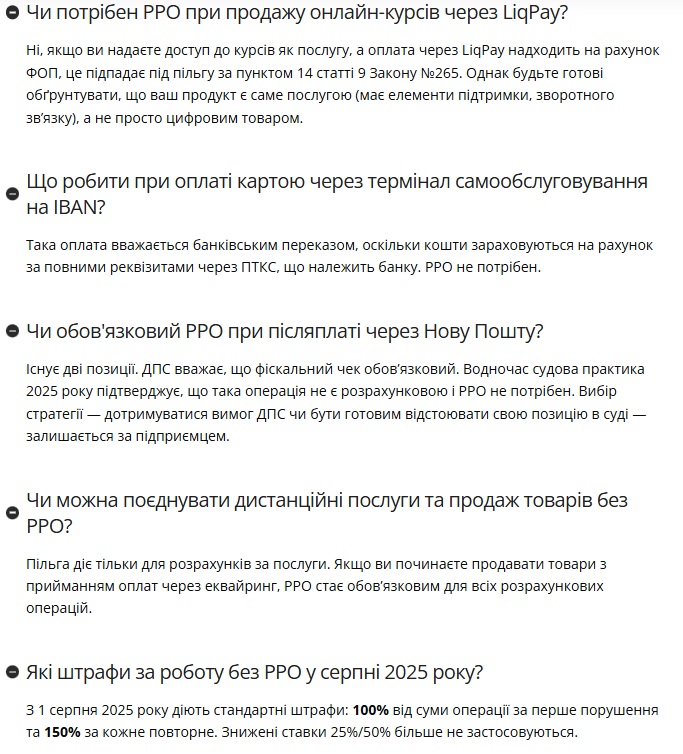

Для ФОПів, що надають послуги онлайн, діє важлива пільга згідно з пунктом 14 статті 9 Закону №265. Якщо ви надаєте послуги дистанційно і приймаєте оплату виключно через банківські системи дистанційного обслуговування (Приват24, Ощад24/7 тощо) або сервіси переказу коштів (LiqPay, WayforPay, Portmone), касовий апарат не потрібен.

Під цю пільгу підпадають онлайн-консультації, IT-послуги, вебінари та інші послуги без фізичного контакту з клієнтом. Ключове слово — саме «послуги», а не товари.

«Сіра зона»: онлайн-курси та цифрові продукти

Продаж доступу до курсів, навчальних матеріалів та інших інформаційних продуктів може підпадати під пільгу для дистанційних послуг. Однак тут існує ризик класифікації. Податкова аналізує суть операції:

- Це послуга: якщо продукт передбачає інтерактив, підтримку, зворотний зв’язок, доступ до чату, перевірку завдань.

- Це товар: якщо ви просто продаєте доступ до заздалегідь записаних відео без супроводу.

Рекомендація: Щоб мінімізувати ризики, у договорі оферти чітко прописуйте, що ви надаєте саме «послугу з доступу до інформаційних матеріалів та їх підтримки», а не продаєте цифровий товар.

Післяплата через «Нову Пошту»: дві стратегії поведінки

При відправці товарів з післяплатою виникає складна ситуація з двома протилежними позиціями.

- Позиція ДПС (низький ризик): Податкова служба наполягає, що продавець зобов’язаний вкласти у посилку свій фіскальний чек, оскільки «Нова Пошта» та NovaPay є лише посередниками.

Рішення: Укласти договір з NovaPay та налаштувати автоматичну фіскалізацію. Це гарантує відсутність претензій під час перевірок.

- Позиція судів (обґрунтований ризик): Численні судові рішення 2025 року, включно з ухвалою Верховного Суду, стали на бік ФОПів. Логіка судів: розрахунок відбувається між покупцем та фінансовою компанією (NovaPay) у відділенні пошти. Продавець не бере участі в цій операції, а отримує кошти на свій IBAN від фінкомпанії, а не від покупця. Отже, розрахункової операції в розумінні Закону №265 немає.

Рішення: Не застосовувати РРО, спираючись на судову практику. Однак будьте готові, що ДПС може нарахувати штраф, який доведеться оскаржувати в суді.

Хто ще звільнений від РРО у 2025 році

Окрім описаних пільг, касовий апарат не потрібен таким категоріям:

- ФОПи на 1 групі єдиного податку мають повне звільнення від РРО, але їхня діяльність обмежена торгівлею на ринках та побутовими послугами без найманих працівників.

- ФОПи на територіях бойових дій тимчасово звільнені від обов’язкового використання касових апаратів. Важливо: Перелік таких територій є динамічним і оновлюється щонайменше двічі на місяць наказами Мінрозвитку. Підприємець зобов’язаний самостійно відстежувати актуальний статус свого населеного пункту.

Критично важливо: Штрафи за порушення з 1 серпня 2025 року

Увага! Період дії знижених штрафів (25%/50%) завершився 31 липня 2025 року.

З 1 серпня 2025 року до всіх без винятку порушників застосовуються повнорозмірні фінансові санкції:

100% вартості товарів/послуг, проданих з порушенням, — за перше порушення.

150% вартості товарів/послуг, проданих з порушенням, — за кожне наступне порушення.

Висновки

ФОПи можуть легально працювати без РРО у 2025 році, але це потребує уважності до деталей. Ключ до успіху — правильна організація приймання платежів та розуміння юридичних нюансів. Прямі перекази на IBAN залишаються найнадійнішим способом, а для дистанційних послуг діє важлива пільга. Однак необхідно пам’ятати про ризики, пов’язані з класифікацією цифрових продуктів, та про кардинальне підвищення штрафів з серпня 2025 року.

Часті запитання про РРО для ФОПів