- Що таке РРО, ПРРО для ФОП і розрахункова операція

- Коди платежів у банківській виписці: читаємо правильно

- IBAN-перекази: коли чек не потрібен, а коли потрібен

- Ключ-карта: фіскалізувати чи ні

- Еквайринг: платежі на сайті та маркетплейсах

- Дистанційні послуги: великий виняток

- Платежі з-за кордону: РРО не потрібен

- НоваПей: фіскалізувати чи ризикнути

- Пільги та винятки

- Типові помилки, за які штрафують

«YANKIV. Юридична компанія» розповідає все про РРО та ПРРО для ФОП у 2026 році.

Що таке РРО, ПРРО для ФОП і розрахункова операція

РРО і ПРРО – це, по суті, одне й те саме: касовий апарат, тільки у різному форматі. РРО – класичний фізичний пристрій, ПРРО – програма на телефоні, планшеті або комп’ютері. Фіскалізація, видача чека, чек, розрахункова операція – це також взаємозамінні поняття, що означають одне: ви видали офіційний чек, зареєстрований у податковій.

Визначення розрахункової операції закріплене у ст. 2 Закону про РРО і не змінювалось десятиліттями: це приймання оплати готівкою або карткою у місці розрахунку за товар чи послугу.

Але трактування цього поняття податкова оновлює щороку – і саме у цих роз’ясненнях криється головне.

Головний принцип: обов’язковість каси залежить не від виду діяльності, а виключно від способу отримання платежів.

Коди платежів у банківській виписці: читаємо правильно

Кожен платіж у банківській виписці має код, який прямо вказує – чи потрібен чек. Ось таблиця основних кодів:

| Код | Що означає | Фіскалізація |

| 2600 | Оплата від іншого ФОП або юридичної особи | Не потрібна |

| 2620 | Оплата з картки або рахунку фізичної особи | Не потрібна |

| 2902 | Оплата з ключ-карти або через банківський термінал | Зазвичай не потрібна |

| 2650 / 2654 | Оплата через фінансову компанію (еквайринг) | Потрібна (є винятки) |

| 2924 | Оплата через еквайринг | Потрібна (є винятки) |

Провівши аудит виписки за цими кодами, можна одразу побачити, чи є порушення в роботі з касою.

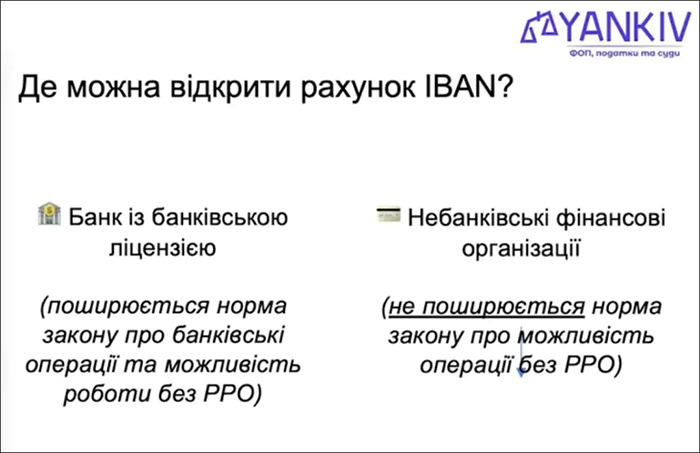

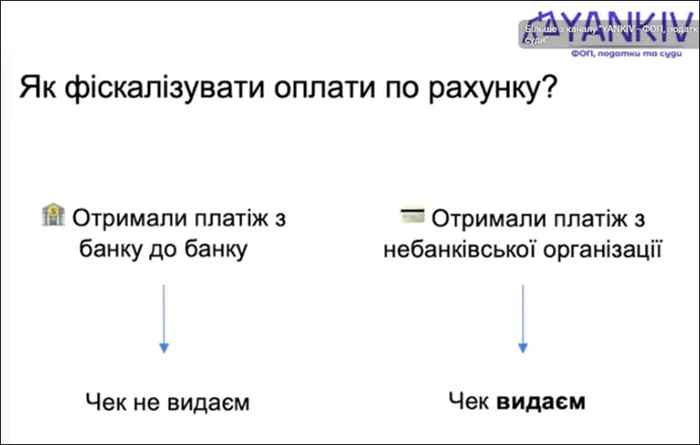

IBAN-перекази: коли чек не потрібен, а коли потрібен

Згідно з п. 2 ст. 9 Закону про РРО, банківські операції – тобто перекази з одного банківського IBAN на інший – не фіскалізуються. Отримали оплату прямо на рахунок від іншого банку – чек не потрібен.

Але є нюанс.

Сьогодні IBAN-рахунки відкривають не тільки банки, а й небанківські фінансові організації – наприклад, НоваПей. І оскільки НоваПей не є банком, норма про «банківські операції» на неї формально не поширюється.

У грудні 2025 року податкова офіційно підтвердила: якщо на ваш банківський рахунок надійшов переказ з IBAN небанківської фінансової організації – такий платіж вимагає фіскалізації.

Практичне правило: переказ між банківськими рахунками – чек не потрібен. Переказ із небанківської організації (НоваПей тощо) на ваш банківський рахунок – чек потрібен.

Ключ-карта: фіскалізувати чи ні

Якщо ви даєте клієнтам номер ключ-карти для оплати – у більшості випадків доведеться видавати чек. Оплата за номером карти є розрахунковою операцією і відображається у виписці з кодом 2924.

Виняток – Приватбанк: коли клієнт вводить номер ключ-карти Приватбанку, додаток автоматично переадресовує платіж на IBAN, тобто фактично відбувається банківський переказ, і фіскалізація не потрібна.

На практиці найпростіша стратегія – або не приймати оплати на ключ-карту взагалі, або якщо приймаєте – завжди видавати чек без винятків.

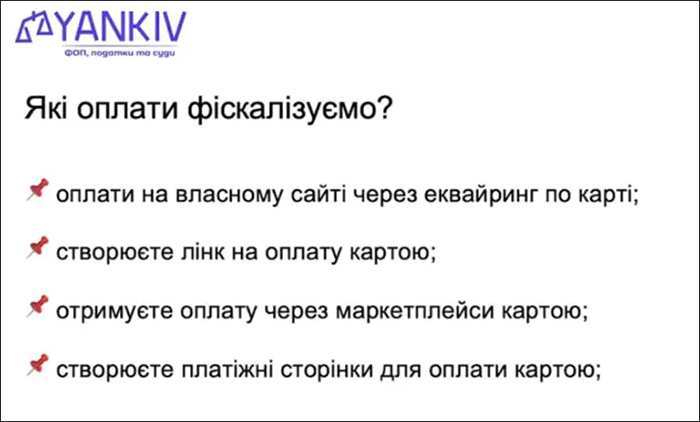

Еквайринг: платежі на сайті та маркетплейсах

Оплата через еквайринг (LiqPay, MonoPay, Portmone та інші) відображається кодами 2924, 2650 або 2654 і потребує фіскалізації, якщо це оплата за товар або послугу, що надається фізично.

Якщо ви приймаєте оплату карткою на власному сайті, через платіжний лінк або на маркетплейсі – фіскальний чек є обов’язковим. І суди, і роз’яснення податкової у цьому питанні однозначні.

Дистанційні послуги: великий виняток

Якщо ви надаєте послуги виключно дистанційно – працюєте без фізичного контакту з клієнтом – діє важливий виняток. Згідно з п. 14 ст. 9 Закону про РРО, при проведенні розрахунків за послуги виключно через банківські системи дистанційного обслуговування та/або сервіси переказу коштів касовий апарат не застосовується.

До систем дистанційного обслуговування податкова відносить Приват24, Ощад24/7 та інші банківські додатки. До сервісів переказу коштів – LiqPay, Portmone, iPay, WayForPay, Easy Pay.

Практичні приклади:

- Онлайн-консультації, вебінари, онлайн-школа – каса не потрібна

- Продаж цифрових товарів (буклети, курси, шаблони) – каса не потрібна

- Масаж, ремонт, офлайн-навчання з оплатою карткою або готівкою – каса потрібна

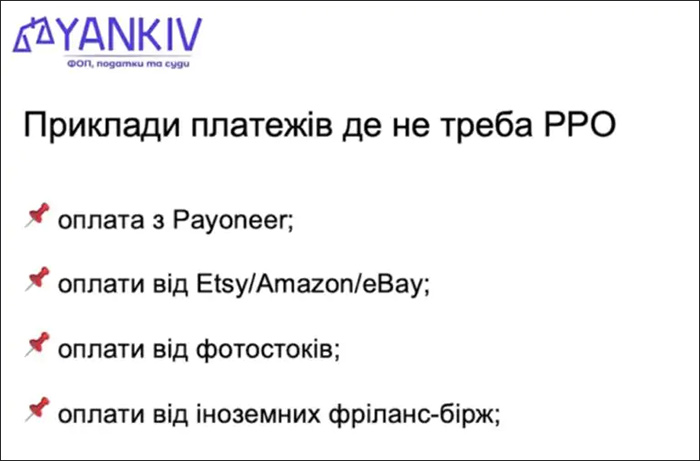

Платежі з-за кордону: РРО не потрібен

Оплати з Payoneer, Deel, Etsy, фото-, відео- та аудіостоків взагалі не підпадають під дію Закону про РРО. Незалежно від суми – касовий апарат для таких платежів не потрібен ніколи.

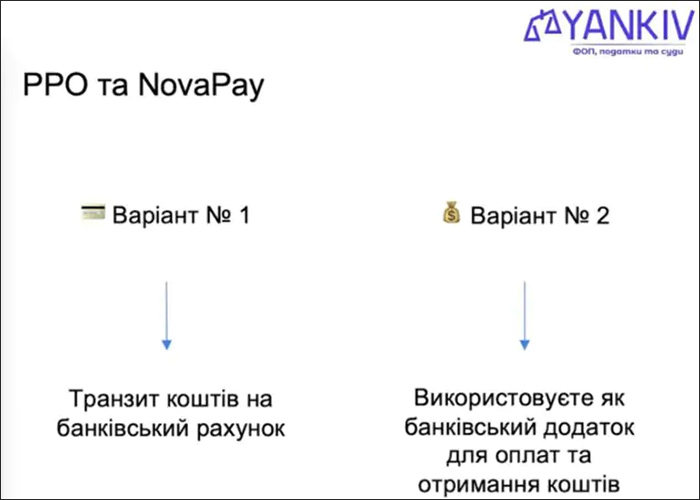

НоваПей: фіскалізувати чи ризикнути

НоваПей – окрема і складна тема. З одного боку, є чимало судових рішень першої та апеляційної інстанцій, де суди ставали на бік підприємців і визнавали штрафи за нефіскалізацію платежів НоваПей незаконними, кваліфікуючи їх не як розрахункові операції. З іншого – Верховний суд ще не висловив остаточної позиції.

З 1 березня 2025 року НоваПей передає дані про всі платежі безпосередньо до податкової – це означає, що ДПС легко виявляє підприємців, які не видають чеки, і приходить із перевірками.

Практична рекомендація: фіскалізуйте платежі НоваПей. Позитивну судову практику варто використовувати лише як аргумент захисту у разі вже виписаного штрафу – але не як підставу свідомо не видавати чеки.

Пільги та винятки

ФОП 1 групи і у 2026 році можуть приймати будь-які оплати без касового апарату в межах свого ліміту доходу.

ФОП на територіях бойових дій або можливих бойових дій: якщо ФОП зареєстрований за такою адресою – штрафи за відсутність фіскальних чеків є незаконними, пільга діє.

Типові помилки, за які штрафують

За роки практики найпоширенішими порушеннями у роботі з РРО є такі:

Нерозуміння, які платежі фіскалізуються. Підприємець не аналізує виписку, не видає чеки на платежі, які цього вимагають, – і отримує штраф від 100% до 150% від суми кожного нефіскалізованого платежу.

Чек від одного ФОПа, оплата на іншого. Якщо чек видається від одного підприємця, а гроші надходять на рахунок іншого – у «чекового» ФОПа виникають нефіскалізовані платежі.

Відсутність товарного обліку при продажу підакцизних або ризикових груп товарів (техніка, ювелірка, ліки) – штраф 100% від суми реалізації.

Відсутність коду УКТ ЗЕД або штрихкоду акцизної марки у чеку при продажу підакцизних товарів.

За що не штрафують на практиці: незакрита зміна на касі та питання реєстрації електронного підпису касира – реальних санкцій за це не зустрічається.