- Де отримати інформацію про «Реєстраційний номер екземпляра РРО» під час війни?

- Як подати заяву для реєстрації РРО?

- Як скласти заяву за ф. №1-РРО для реєстрації РРО?

- З якої графи заяви за ф. №20-ОПП слід переносити інформацію до поля «Назва господарської одиниці» розд. 3 реєстраційної заяви?

- Як заповнити розд. 5 реєстраційної заяви за ф. №1-РРО в електронній формі?

- Як заповнити заяву у разі торгівлі через мережу Інтернет?

- Яким чином CГ, який має філії, може зареєструвати РРО?

- В який строк ДПС приймає рішення про реєстрацію РРО?

- В який строк слід забезпечити переведення РРО у фіскальний режим роботи?

- Як відбувається завершення процедури реєстрації РРО?

- Як отримати реєстраційне посвідчення?

- В яких випадках ДПС може відмовити в реєстрації РРО?

Питання РРО – одне з найболючіших для ФОПів. Одні ставлять касу «на всяк випадок», інші не ставлять і отримують штрафи. Що таке розрахункова операція, які платежі фіскалізуються, а які – ні, та які типові помилки коштують ФОПам грошей... Про це читайте у матеріалі:

«РРО та ПРРО для ФОПів у 2026 році: повний перелік винятків та правила застосування»

Станом на 2026 рік РРО/програмні РРО не застосовують платники єдиного податку першої групи (п. 296.10 ПКУ).

Також РРО/ПРРО не застосовують у разі сплати покупцем коштів виключно на поточний рахунок ФОПа, крім карткового, оскільки така операція не є розрахунковою.

Тобто якщо продавець надає покупцеві, зокрема у рахунку-фактурі, повні банківські реквізити для здійснення оплати – поточний рахунок у форматі IBAN.

При розрахунках в інший спосіб – готівкою, платіжною карткою тощо застосування РРО/ПРРО є обов’язковим. Докладно про це ми писали у цій статті.

Важливо!

Перш ніж розпочинати процедуру реєстрації РРО, потрібно до цього підготуватися.

- Придбати РРО або взяти його в оренду.

- Визначитися із приміщенням, де застосовуватиметься РРО та подати щодо нього ф. №20-ОПП.

- Потрібні паспорти РРО і модема (якщо модем зовнішній).

- Укласти договір з ЦСО на сервісне обслуговування РРО.

Де отримати інформацію про «Реєстраційний номер екземпляра РРО» під час війни?

Суб’єкт господарювання в період дії воєнного стану може звернутися до:

- виробника або постачальника реєстраторів розрахункових операцій;

- ДПС як до розпорядника даних реєстру екземплярів реєстраторів розрахункових операцій (далі – Реєстр).

Також отримати інформацію про реєстраційний номер екземпляра РРО можливо у приватній частині Електронного кабінету в режимі перегляду облікових даних платника, пункт «Відомості про РРО».

Тепер докладно зупинимося на правилах їхньої реєстрації.

Як подати заяву для реєстрації РРО?

Відповідно до глави 2 розд. II Порядку реєстрації та застосування РРО його реєстрація здійснюється в ДПС за основним місцем обліку суб’єкта господарювання як платника податків.

Для реєстрації РРО суб’єкт господарювання або представник суб’єкта господарювання подає до контролюючого органу заяву про реєстрацію реєстраторів розрахункових операцій за ф. №1-РРО (далі – реєстраційна заява за ф. №1-РРО) (додаток 1 до Порядку).

Зверніть увагу!

В е-формі таку заяву слід подавати за ідентифікатором форми J/F1311406 в розділі «Введення звітності» приватної частини Електронного кабінету.

Представник суб’єкта господарювання може зареєструвати РРО за умови наявності документів, що посвідчують його особу та підтверджують надані йому повноваження.

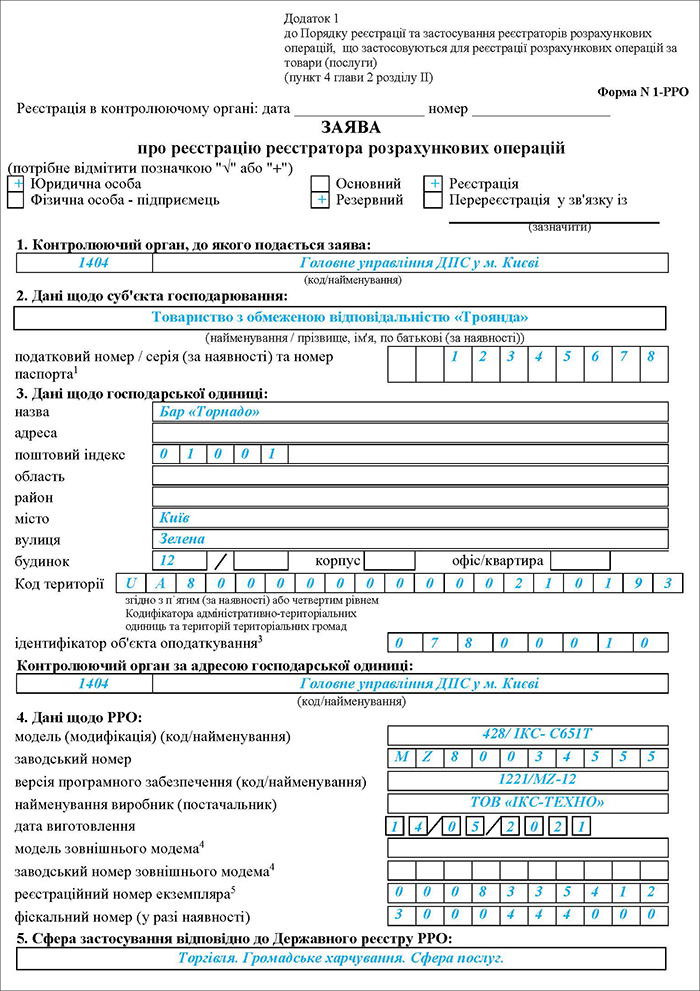

Як скласти заяву за ф. №1-РРО для реєстрації РРО?

Покажемо це у зразку.

Зразок Заяви про реєстрацію РРО (ф. №1-РРО)

Реєстраційна заява за ф. №1-РРО має бути підписана керівником суб’єкта господарювання або фізичною особою – підприємцем чи представником суб’єкта господарювання за умови наявності документів, що посвідчують його особу та підтверджують надані йому повноваження, а також виконання вимог щодо електронної ідентифікації у разі подання заяви в електронній формі із зазначенням дати подання. Усі розділи реєстраційної заяви підлягають обов’язковому заповненню.

Електронна форма заяви. Суб’єкти господарювання можуть подавати реєстраційні заяви в електронній формі. Порядок та строки розгляду контролюючим органом реєстраційних заяв за ф. №1-РРО, поданих в електронній формі, є такими самими, як і для реєстраційних заяв за ф. №1-РРО, поданих у паперовій формі.

Зверніть увагу!

Датою та часом подання реєстраційної заяви в електронній формі до ДПС є дата та час, зафіксовані у квитанції про доставку (перша квитанція).

У разі подання заяви в електронній формі суб’єкт господарювання може отримати реєстраційне посвідчення в електронній формі, що розміщене в Електронному кабінеті, або копію реєстраційного посвідчення засобами телекомунікацій на адресу своєї електронної пошти.

Для цього в реєстраційній заяві суб’єкт господарювання зазначає спосіб отримання цього документа (в електронній формі на електронну пошту, адресу якої зазначено в заяві, в Електронному кабінеті або безпосередньо в контролюючому органі).

З якої графи заяви за ф. №20-ОПП слід переносити інформацію до поля «Назва господарської одиниці» розд. 3 реєстраційної заяви?

Із графи 4 «Найменування об’єкта оподаткування (зазначити у разі наявності)» заяви про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність за формою №20-ОПП.

Як заповнити розд. 5 реєстраційної заяви за ф. №1-РРО в електронній формі?

Суб’єкт господарювання може подати заяву про реєстрацію реєстраторів розрахункових операцій за формою №1-РРО (далі – реєстраційна заява за ф. №1-РРО) через приватну частину електронного кабінету, розміщеного на офіційному вебпорталі Державної податкової служби України за посиланням.

У розділі «Заяви, запити для отримання інформації» приватної частини Електронного кабінету необхідно створити документ за формою «J/F1311406 – Заява про реєстрацію реєстраторів розрахункових операцій за формою №1-РРО».

При заповненні реєстраційної заяви за ф. №1-РРО у розд. 5 «Сфера застосування відповідно до Державного реєстру РРО» платник обирає потрібну інформацію щодо сфери застосування РРО з довідника у спливаючому вікні за посиланням: «розд. 5 «Сфера застосування відповідно до Державного реєстру РРО»/«Пошук у довіднику»/«код» та «назва» сфери застосування РРО».

Як заповнити заяву у разі торгівлі через мережу Інтернет?

Якщо суб’єкт господарювання здійснює продаж товарів через мережу Інтернет, то у реєстраційних заявах №1-РРО/№1-ПРРО слід зазначати назву господарської одиниці, яка відповідає найменуванню об’єкта оподаткування, що, зокрема, може містити ознаку дистанційної торгівлі та/або будь-яку іншу додаткову інформацію (комерційне найменування, власну назву тощо).

Яким чином CГ, який має філії, може зареєструвати РРО?

Реєстрація реєстратора РРО здійснюється в контролюючому органі за основним місцем обліку суб’єкта господарювання як платника податків. Суб’єкт господарювання, який є платником податку на прибуток, може реєструвати РРО за місцезнаходженням своїх відокремлених підрозділів, які розташовані на території іншої, ніж такий суб’єкт, територіальної громади.

В який строк ДПС приймає рішення про реєстрацію РРО?

У разі відсутності підстав для відмови в реєстрації РРО податківці не пізніше двох робочих днів з дня надходження реєстраційної заяви приймають рішення про можливість реєстрації РРО, формують та резервують фіскальний номер РРО в інформаційно-комунікаційній системі ДПС (далі – ІТС ДПС).

У день резервування фіскального номера РРО в ІТС ДПС контролюючим органом, де проводиться реєстрація РРО, ДПС надсилає до ЦСО інформацію у вигляді довідки про резервування фіскального номера реєстратора розрахункових операцій за формою №2-РРО за ідентифікатором форми J1411405 в електронній формі.

Зверніть увагу!

Довідка про резервування фіскального номера за ф. №2-РРО дійсна протягом трьох робочих днів з дати її надсилання до ЦСО.

Датою резервування фіскального номера РРО, яка зазначається в довідці про резервування фіскального номера, є дата, що відповідає даті формування фіскального номера РРО в ІТС ДПС.

Після закінчення робіт із введення РРО в експлуатацію ЦСО надсилає до ДПС, де проводиться реєстрація РРО, примірники довідки про опломбування РРО та акта введення в експлуатацію РРО засобами телекомунікацій в електронній формі з дотриманням вимог законів у сфері електронного документообігу та використання електронних документів із зазначенням обов’язкових реквізитів електронних документів.

Роботи з введення РРО в експлуатацію виконуються ЦСО відповідно до вимог експлуатаційних документів у строк, що не перевищує трьох діб з дати його інформування ДПС про резервування фіскального номера реєстратора.

Примірники довідки про опломбування РРО та акта введення в експлуатацію РРО вважаються надісланими ЦСО до ДПС у час та дату, що зазначені у квитанції про прийняття (реєстрацію) відповідного електронного документа (перша квитанція).

В який строк слід забезпечити переведення РРО у фіскальний режим роботи?

Протягом трьох робочих днів з дати надсилання до ЦСО довідки про резервування фіскального номера суб’єкт господарювання повинен забезпечити переведення РРО у фіскальний режим роботи (внесення фіскального номера до фіскальної пам’яті РРО, персоналізація та опломбування РРО в ЦСО).

Як відбувається завершення процедури реєстрації РРО?

Завершення процедури реєстрації РРО здійснюється на підставі довідки про опломбування РРО та акта введення в експлуатацію РРО, примірники яких у день введення в експлуатацію ЦСО надсилає до контролюючого органу, де проводиться реєстрація РРО.

У разі ненадіслання зазначених документів у строк, визначений п. 13 глави 2 розд. II Порядку, довідка про резервування фіскального номера вважається недійсною, фіскальний номер скасовується датою резервування.

Про таке скасування ДПС не пізніше наступного робочого дня інформує відповідний ЦСО, який зобов’язаний не розпочинати, або припинити, або скасувати процедуру введення в експлуатацію РРО.

Після отримання належним чином оформлених документів посадова особа контролюючого органу не пізніше наступного робочого дня проводить реєстрацію РРО шляхом внесення даних до ІТС ДПС, розміщує в Електронному кабінеті в електронній формі та надає (надсилає) суб’єкту господарювання реєстраційне посвідчення РРО за ф. №3-РРО (додаток 3 до Порядку) за ідентифікатором форми J1413405 (далі – реєстраційне посвідчення за ф. №3-РРО), що засвідчує реєстрацію РРО в контролюючому органі.

Важливо!

Датою реєстрації РРО, яка зазначається в реєстраційному посвідченні за ф. №3-РРО, є дата, що відповідає даті внесення даних до ІТС ДПС.

ДПС за місцем реєстрації РРО до реєстраційного посвідчення вносяться записи щодо назви та адреси господарської одиниці, де використовується РРО, а також найменування контролюючого органу за адресою такої господарської одиниці та дати початку обліку РРО у цьому органі.

Як отримати реєстраційне посвідчення?

У реєстраційній заяві за ф. №1-РРО вказується спосіб отримання реєстраційного посвідчення (поштою або безпосередньо в контролюючому органі) або його копії (електронною поштою).

Якщо суб’єктом господарювання обрано спосіб отримання реєстраційного посвідчення за ф. №3-РРО поштою, оплату вартості поштових послуг суб’єкт господарювання має здійснити до отримання реєстраційного посвідчення за ф. №3-РРО шляхом надання контролюючому органу поштових марок на суму, що відповідає вартості послуг поштового зв’язку з пересилання рекомендованого листа з повідомленням про вручення.

Документи, визначені главою 2 розд. II Порядку, можуть бути подані та отримані за наявності документа, що посвідчує особу, відповідальною особою суб’єкта господарювання або суб’єктом господарювання – фізичною особою – підприємцем, а також представником суб’єкта господарювання за умови наявності документів, що посвідчують його особу та підтверджують надані йому повноваження, а також виконання вимог щодо електронної ідентифікації у випадку подання документів в електронній формі.

Якщо ДПС або пошта не можуть вручити суб’єкту господарювання реєстраційне посвідчення за ф. №3-РРО через незнаходження посадових осіб суб’єкта господарювання, відмову прийняти таке реєстраційне посвідчення, відсутність за місцезнаходженням (місцем проживання) суб’єкта господарювання, контролюючий орган оформляє довідку, у якій зазначає причину неможливості вручення реєстраційного посвідчення за ф. №3-РРО. Така довідка разом з реєстраційним посвідченням за ф. №3-РРО зберігається в реєстраційній частині облікової справи суб’єкта господарювання. У цьому разі суб’єкт господарювання може отримати реєстраційне посвідчення в контролюючому органі до скасування реєстрації РРО згідно з Порядком.

В яких випадках ДПС може відмовити в реєстрації РРО?

ДПС відмовляє в реєстрації РРО, якщо, зокрема:

- РРО вже зареєстрований;

- модель (модифікацію) РРО не включено або виключено з Державного реєстру реєстраторів розрахункових операцій;

- РРО не відповідає сфері застосування, зазначеній у реєстраційній заяві за ф. №1-РРО;

- центр сервісного обслуговування не включено до Реєстру Центрів сервісного обслуговування реєстраторів розрахункових операцій;

- суб’єкт господарювання не перебуває на обліку в контролюючому органі, до якого подано реєстраційну заяву за ф. №1-РРО;

- у контролюючому органі наявні відомості про РРО як про викрадений.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Ще не передплатник, проте теж хочете скористатись такою можливістю?

Оформіть пакет «Мій асистент» усього за 199 грн/міс або спробуйте безкоштовну передплату на 14 днів прямо зараз