Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

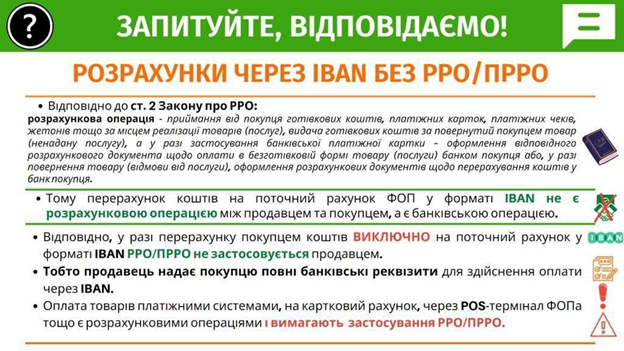

Голова Комітету ВРУ з питань фінансів Данило Гетманцев на своїй сторінці в Телеграмі розмістив роз’яснення щодо незастосування РРО/ПРРО. Виглядає воно так:

Роз’яснення досить коротке, тож, додамо власний коментар до нього.

Позиція редакції

Про те, коли треба, а коли не треба застосовувати РРО/ПРРО в разі здійснення безготівкових операцій, ми докладно розповідали тут. І почати аналіз треба, звісно, зі Закону про РРО. Але яке значення при цьому має той самий IBAN?

Щоб відповісти на це питання, треба почати з іншого закону. Безготівкові розрахунки в Україні регулюються Законом «Про платіжні системи та переказ коштів в Україні». Цей Закон визначає загальні засади функціонування платіжних систем і систем розрахунків в Україні, поняття та загальний порядок проведення переказу коштів у межах України, встановлює відповідальність суб'єктів переказу, а також визначає загальний порядок здійснення нагляду (оверсайта) за платіжними системами.

По-перше, не буває переказів «виключно» на поточний рахунок. Є перекази коштів, визначені Законом про платіжні системи. Законом врегульований порядок ініціювання переказу, його проведення та завершення, регламентовані розділами IV, V та VI цього Закону.

А саме у ст. 21 Закону про платіжні системи наведений вичерпний перелік способів ініціювання переказу коштів:

- подання ініціатором до банку, в якому відкрито його рахунок, розрахункового документа;

- подання платником до будь-якого банку документа на переказ готівки і відповідної суми коштів у готівковій формі;

- подання ініціатором до відповідної установи - учасника платіжної системи документа на переказ, що використовується у відповідній платіжній системі для ініціювання переказу;

- використання держателем електронного платіжного засобу для оплати вартості товарів і послуг або для отримання коштів у готівковій формі;

- подання обтяжувачем чи отримувачем платіжної вимоги при договірному списанні;

- надання клієнтом банку, що його обслуговує, належним чином оформленого доручення на договірне списання;

- внесення готівкових коштів для подальшого переказу за допомогою платіжних пристроїв.

Цей перелік ми вже проналізували в нашому матеріалі тут і дійшли висновку, що розрахункова операція – це тільки пп. «4», коли держатель платіжної картки використовує її для оплати за товари чи послуги.

Відповідно до ст. 30 Закону про платіжні системи переказ вважається завершеним з моменту зарахування суми переказу на рахунок отримувача. Банк отримувача в разі надходження суми переказу протягом операційного дня зобов'язаний її зарахувати на рахунок отримувача в той самий день або в день (дата валютування), зазначений платником у розрахунковому документі. Тож завершені перекази коштів завжди надходять «виключно» на поточний рахунок отримувача.

По-друге, так званих «карткових» рахунків в Україні не існує. Види рахунків, які відкриваються клієнтам банків в Україні, перераховані в Інструкції №492. Це такі рахунки, як поточні, вкладні (депозитні) рахунки, рахунки умовного зберігання (ескроу) клієнтів банків (п. 2 розділу І Інструкції №492).

Поточний рахунок - це рахунок, що відкривається банком клієнту на договірній основі для зберігання грошей і здійснення розрахунково-касових операцій за допомогою платіжних інструментів відповідно до умов договору та вимог законодавства України (пп. 6 п. 3 розділу І Інструкції №492). Тобто до поточного рахунку може емітуватись платіжний інструмент – платіжна картка.

При цьому до одного рахунка може емітуватись декілька карток або одна картка до декількох рахунків (див. п. 4 та п. 5 розділу ІІІ Постанови НБУ від 05.11.2014 р. №705).

А ще з 1 січня 2019 року, про що ми писали тут, з Плану рахунків банку було виключено рядки 427 та 439 на підставі Постанови НБУ від 21.12.2018 р. №143, у яких містилися рахунки 2605 «Кошти на вимогу суб'єктів господарювання для здійснення операцій з використанням платіжних карток» та 2625 «Кошти на вимогу фізичних осіб для здійснення операцій з використанням платіжних карток». Ці рахунки з 01.01.2019 р. вже не використовуються, тож зараз вже немає так званих «карткових» рахунків.

По-третє, безготівкові розрахункові операції - це банківські операції. Згідно зі ч. 1 ст. 47 Закону «Про банки та банківську діяльність» на підставі банківської ліцензії банки мають право здійснювати такі банківські операції:

- приймання вкладів (депозитів) від юридичних і фізичних осіб;

- відкриття та ведення поточних рахунків клієнтів і банків-кореспондентів, у тому числі переказ грошових коштів з цих рахунків за допомогою платіжних інструментів та зарахування коштів на них.

Тож коли покупець використовує платіжну картку для оплати продавцю через POS-термінал або платіжний віджет на сайті – це теж банківська операція, яка одночасно підпадає під визначення розрахункової операції.

По-четверте, що таке «повні банківські реквізити», у законодавстві не визначено. Відповідно до п. 2.4 Інструкції №22 банк перевіряє відповідність заповнення реквізитів розрахункових документів клієнтів, крім інкасових доручень (розпоряджень), вимогам додатка 9 до цієї Інструкції. Зокрема, банк отримувача перевіряє заповнення таких реквізитів: "Отримувач", "Код отримувача", "Рахунок отримувача", "Банк отримувача". Отже, ці реквізити можна вважати банківськими реквізитами отримувача, за наявності яких банк зараховує кошти на рахунок клієнта.

Якщо продавець-отримувач коштів надав покупцю лише номер своєї картки, то банк за цим номером зможе встановити отримувача, його код, рахунок та банк отримувача, тобто надання номера картки рівнозначне наданню «повних банківських реквізитів». Докладніше ми про це писали тут.

Отже, з чим ми можемо погодитися:

- прямий переказ коштів на рахунок продавця без участі банка-еквайра не є розрахунковою операцією. І застосування РРО/ПРРО не вимагає;

- приймання платежів через POS-термінал або платіжний віджет на сайті є розрахунковою операцією і вимагає застосування РРО/ПРРО.

З чим ми не можемо погодитися:

- оплата товарів за допомогою платіжних систем не завжди є розрахунковою операцією. Потрібно аналізувати, чи приймає продавець – клієнт цієї системи оплати платіжними картками, чи ні;

- оплату товарів «на картковий рахунок» на практиці здійснити неможливо, тому що такі платежі фактично є оплатами на поточний рахунок за платіжними реквізитами отримувача.

***