Як будемо щорічно підтверджувати відомості про кінцевого бенефіціара: алгоритм від Мін'юсту

Вилучено з «Моїх новин»

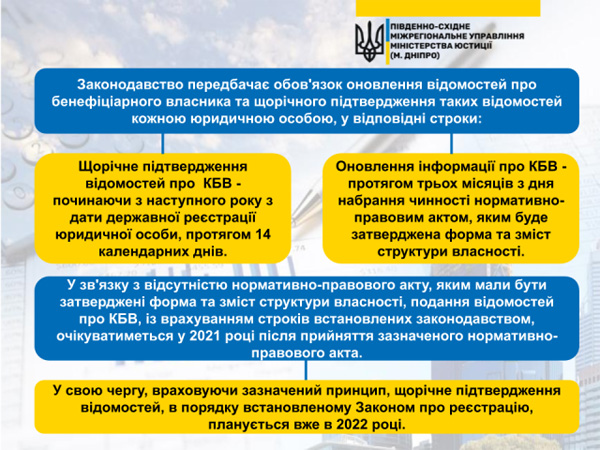

За роз'ясненням Мін'юсту, вперше щорічне подання документів щодо бенефіціарів слід буде здійснити тільки у 2022 році

18.02.20216 3758

Посилання скопійовано

Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

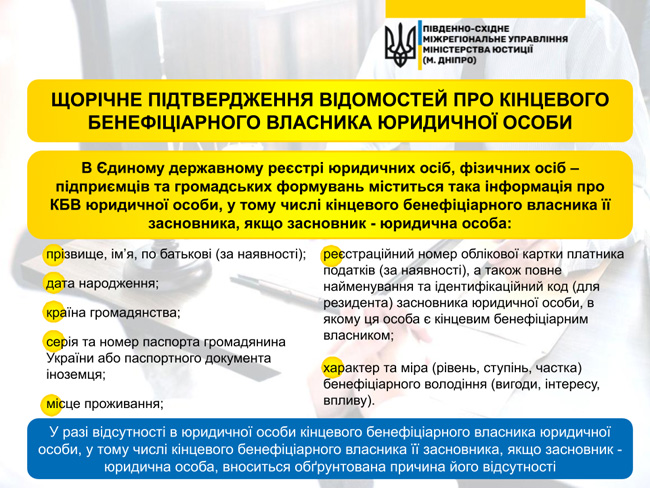

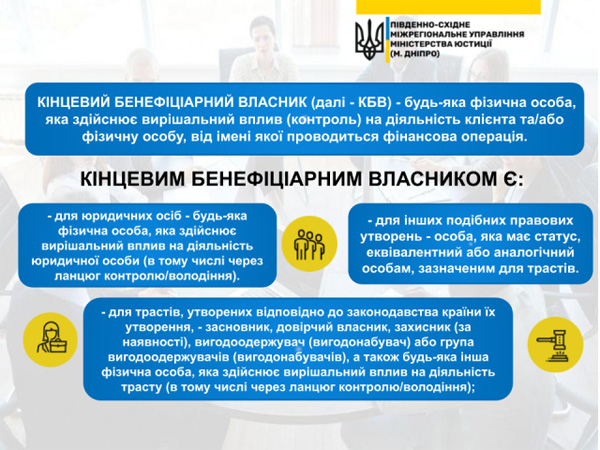

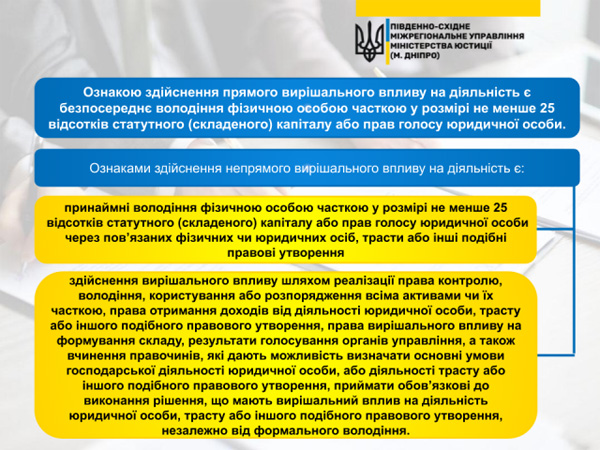

Мін'юст розповів про правила щорічного підтвердження даних про кінцевого бенефіціара юрособи.

Зверніть увагу! Матеріали в розділі «Новини», а також коментарі до них можуть містити аналітичні погляди сторонніх експертів та представників державних органів. Редакція докладає зусиль для перевірки достовірності даних, проте думка авторів може не збігатися з позицією редакції.

Оскільки податкове та бухгалтерське законодавство постійно змінюється, ми рекомендуємо використовувати наведену інформацію як довідкову та звертатися за індивідуальною консультацією перед прийняттям фінансових рішень. Редакція здійснює модерацію коментарів відповідно до Редакційної політики сайту.

В ВРУ зареєстровано законопроєкт №15454 щодо удосконалення механізмів надання та реалізації права на користування надрами шляхом проведення аукціонів (електронних торгів) та на умовах угоди про розподіл продукції

Мін'юст роз'яснив: після реєстрації зміни місцезнаходження юридичної особи нотаріус протягом 3 днів надсилає документи суб'єкту зберігання за попередньою адресою. Тільки після цього справа централізовано передається суб’єкту за новим місцезнаходженням

Бізнес та Держгеонадри обговорили на зустрічі підходи до здійснення державного геологічного контролю та необхідність формування єдиної правозастосовної практики

Державний реєстратор при видачі документів зобов'язаний встановити особу заявника та перевірити його повноваження. Отримати документи за чужим паспортом неможливо. Для цього потрібна довіреність або інший офіційний документ

Купити готовий бізнес в Україні – спокуслива ідея: клієнти вже є, процеси налагоджені. Але за нею часто ховається зовсім інша реальність – борги перед постачальниками, орендодавець, який і не чув про угоду

Чи належить презерватив до виробів медичного призначення? Якщо так, чи потрібно вести товарний облік такого товару відповідно до вимог Закону про застосування РРО?

Як у липні 2026 року виправити помилку в сумах нарахування та виплати ФОП у Додатку 4ДФ за червень 2025 року: які додатки подавати, якою датою та як відобразити звітний період?

СГ, який продовжує користуватися радіочастотним ресурсом на підставі ліцензії, строк дії якої закінчився у період воєнного стану, у колонці 4.4 «Строк дії» дод. 4 -1 до декларації з рентної плати зазначає інформацію з простроченої ліцензії

Чи потрібно ФОПу без найманих працівників показувати у об'єднаній звітності (податковому розрахунку) залучення фізичної особи за договором ЦПХ на 3 дні, і якщо так, то як саме це відобразити?