Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

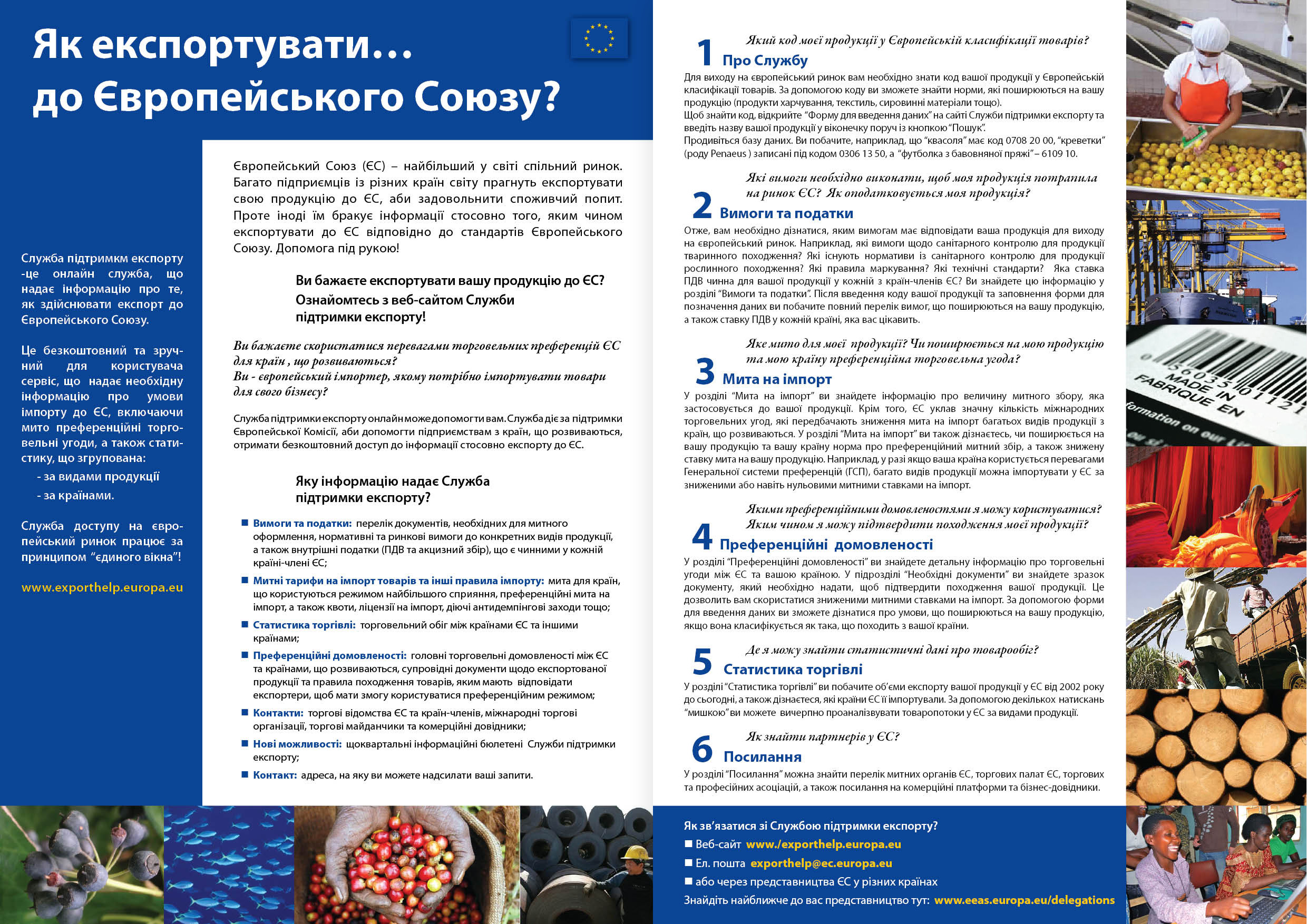

Представництво ЄС в Україні випустило листівку «Як експортувати в Європейський Союз». У ній міститься корисна інформація про європейську безкоштовну онлайн-підтримку експорту.

Листівка призначається для підприємців, представників малого і середнього бізнесу, які прагнуть експортувати свою продукцію до країн ЄС і скористатися перевагами торгових преференцій ЄС для країн, що розвиваються.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Зверніть увагу! Матеріали в розділі «Новини», а також коментарі до них можуть містити аналітичні погляди сторонніх експертів та представників державних органів. Редакція докладає зусиль для перевірки достовірності даних, проте думка авторів може не збігатися з позицією редакції.

Оскільки податкове та бухгалтерське законодавство постійно змінюється, ми рекомендуємо використовувати наведену інформацію як довідкову та звертатися за індивідуальною консультацією перед прийняттям фінансових рішень. Редакція здійснює модерацію коментарів відповідно до Редакційної політики сайту.

За І півріччя 2026 року до державного бюджету надійшло 420,1 млрд грн митних платежів, але лише 8% від загальної кількості платників забезпечили 85% усіх митних надходжень. Тож, зростання митних надходжень не означає зростання економіки

Проєкт Мінфіну пропонує нову редакцію технологічної схеми митного контролю автомобільного транспорту. Оновлені правила спростять оформлення вантажів на кордоні та дозволять подавати електронні документи замість паперових

НБУ з 15 липня 2026 року дасть змогу операторам поштового зв’язку, експрес-перевізникам та іншим перевізникам переказувати іноземну валюту за кордон для оплати митних платежів, податків, зборів та інших платежів, пов’язаних з увезенням посилок на територію ЄС

Держмитслужба України впровадила новий цифровий сервіс на базі штучного інтелекту, який допомагає визначати код товару згідно з УКТ ЗЕД та обґрунтовувати його класифікацію. В основі сервісу лежать сучасні технології штучного інтелекту

Проєктом наказу Мінфіна пропонується встановити принцип «перший прийшов – перший обслуговується» при експорті (остаточному вивезенні) товарів з України до інших країн світу, з якими Україною укладено міжнародні договори про вільну торгівлю

У розділі ТТН "Відомості про вантаж", графа №6 "Кількість місць" — чи слід зазначати фактичну кількість товару згідно з видатковою накладною, чи проставляти умовну одиницю "1"

Які нюанси нарахування, виплати, оподаткування ПДФО, ВЗ та нарахування ЄСВ на суму лікарняного листа, якщо працівник у день виходу з лікарняного одразу звільняється?

На підприємство за основним місцем роботи прийнято прибиральницю службових приміщень на 0,5 ставки (1 розряд за ЄТС). Чи потрібно буде доплачувати ЄСВ до мінімальної ставки?

Резидент Дія Сіті - платник податку на прибуток на особливих умовах - здійснює внесок грошима або майном до додаткового капіталу товариства, яке не є резидентом Дія Сіті і не застосовує ПнВК. Підпункт 135.2.1.14 ПКУ прямо згадує лише внески до статутного капіталу. Чи включається сума внеску до додаткового капіталу до бази оподаткування ПнВК, за якою ставкою, і чи є різниця між внеском майном і внеском грошима?

Чи може комітент за договором комісії прийняти оплату за автомобіль безпосередньо від покупця, а не від комісіонера? Яка нормативна база (ЦКУ, ПКУ) регулює таку можливість?

{kind=link}