- З 14 січня – нові правила підтвердження стану розрахунків платника за податками

- Як отримати Витяг про стан розрахунків з бюджетом?

- Як правильно заповнити запит до ДПС для отримання Витягу?

- Що є датою прийняття запиту?

- Яка форма Витягу?

- Що робити, якщо у юрособи є відокремлені підрозділи?

- В який строк податківці видають Витяг?

З 14 січня – нові правила підтвердження стану розрахунків платника за податками

Ми вже писали, що Мінфін своїм наказом від 20.08.2025 №416 затвердив Порядок документального підтвердження стану розрахунків платника за податками, зборами, платежами. Новий Порядок почав діяти з 14 січня 2026 року, оскільки Наказ №416 опубліковано в "Офіційному віснику" ще від 14.10.2025. Вже час підготуватися до правил його застосування.

Цей Порядок визначає загальні засади та механізм документального підтвердження територіальними органами ДПС стану розрахунків платника за податками, зборами, платежами та єдиним внеском на загальнообов'язкове державне соціальне страхування, контроль за справлянням яких покладено на ДПС.

Підкреслимо, що до затвердження цього порядку платники податків мали можливість через Стан розрахунків з бюджетом Е-кабінету перевіряти інформацію про нарахування та факт сплати податків та ЄСВ та за необхідності завантажити таблиці із загальними даними у розрізі податків та ЄСВ. Далі наводимо приклад такої таблиці.

Приклад таблиці із загальними даними у розрізі податків та ЄСВ

| Дата операції | Код операції | Сума операції | Нараховано / зменшено | Сплачено / повернуто | Податковий борг / Заборгованість | Нараховано пенi | Залишок несплаченої пенi | Надміру сплачені суми та суми, які будуть нараховані в наступних звітних періодах «+» |

| Всього | 14400 | 14400 | 0 | |||||

| 20.09.2025 | 17( | 1600 | 1600 | 0 | ||||

| 09.09.2025 | 101 | 1600 | 1600 | 0 | 1600 | |||

| 20.08.2025 | 17( | 1600 | 1600 | 0 | ||||

| 06.08.2025 | 101 | 1600 | 1600 | 0 | 1600 | |||

| 20.07.2025 | 17( | 1600 | 1600 | 0 | ||||

| 03.07.2025 | 101 | 1600 | 1600 | 0 | 1600 | |||

| 20.06.2025 | 17( | 1600 | 1600 | 0 | ||||

| 05.06.2025 | 101 | 1600 | 1600 | 0 | 1600 | |||

| 20.05.2025 | 17( | 1600 | 1600 | 0 | ||||

| 06.05.2025 | 101 | 1600 | 1600 | 0 | 1600 | |||

| 20.04.2025 | 17( | 1600 | 1600 | 0 | ||||

| 08.04.2025 | 101 | 1600 | 1600 | 0 | 1600 | |||

| 20.03.2025 | 17( | 1600 | 1600 | 0 | ||||

| 12.03.2025 | 101 | 1600 | 1600 | 0 | 1600 | |||

| 11.03.2025 | 17D | 0 | 0 | |||||

| 20.02.2025 | 17( | 1600 | 1600 | 0 | ||||

| 11.02.2025 | 101 | 1600 | 1600 | 0 | 1600 | |||

| 20.01.2025 | 17( | 1600 | 1600 | 0 | ||||

| 10.01.2025 | 101 | 1600 | 1600 | 0 | 1600 |

Після затвердження Порядку у платників податків з’явиться можливість отримання офіційного Витягу з інформаційно-комунікаційної системи ДПС про стан розрахунків платника за податками, зборами, платежами та ЄСВ.

Це документ в електронній або паперовій формі, в якому зафіксовано показники, що характеризують стан розрахунків платника за податками, зборами, платежами та єдиним внеском, контроль за справлянням яких покладено на ДПС, за період, визначений платником.

Як отримати Витяг про стан розрахунків з бюджетом?

Для отримання Витягу за Порядком №416 платники податків мають подати відповідний запит.

Він подається платником до територіального органу ДПС за основним місцем обліку у паперовій формі або електронній формі згідно з додатком 1 до Порядку №416.

Важливо! Для отримання Витягу потрібно буде звертатися до ДПС за основним місцем обліку.

Запит для отримання Витягу за декілька календарних років подається за кожен календарний рік окремо.

Зауважимо, що для подання запиту ДПС в е-формі має ще розробити відповідні формати окремо для юросіб та ФОПів. Але це станеться вже після набрання чинності Порядком №416.

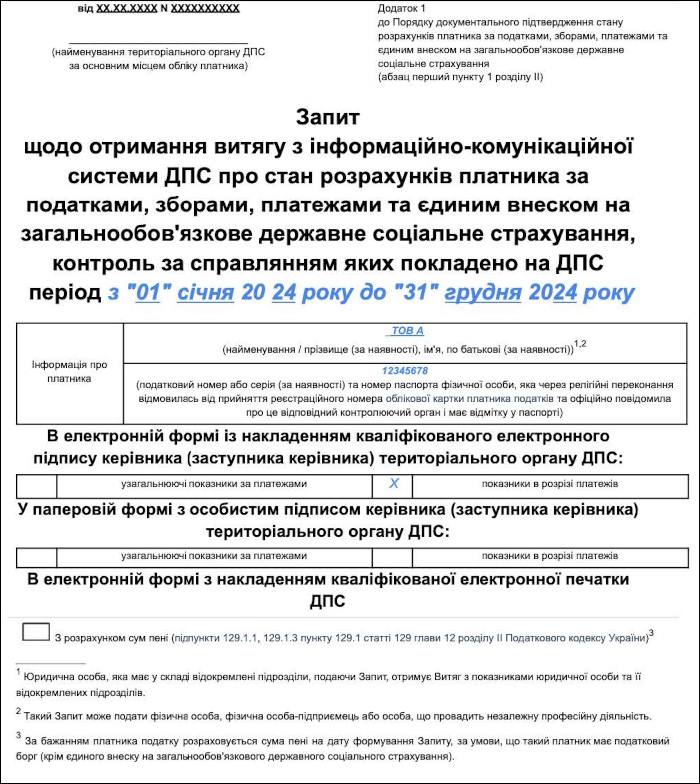

Як правильно заповнити запит до ДПС для отримання Витягу?

Запит містить обов'язкові та додаткові реквізити.

Обов'язковими реквізитами запиту є:

- податковий номер або серія (за наявності) та номер паспорта;

- найменування / прізвище (за наявності), ім'я по батькові (за наявності) платника податків (заповнюється автоматично під час ідентифікації платника у разі подання заяви в е-формі);

- період, за який платником подається Запит (заповнюється платником самостійно).

Зверніть увагу:

- У запиті обов’язково вказується податковий номер, ПІБ / назва та період, за який потрібна інформація.

- Для кожного календарного року слід формувати окремий запит.

Розрахунок сум пені на податковий борг у разі його наявності буде здійснено на дату, наступну за днем прийняття запиту.

Запит щодо отримання Витягу з інформаційно-комунікаційної системи ДПС про стан розрахунків платника за податками, зборами, платежами та ЄСВ, контроль за справлянням яких покладено на ДПС (зразок)

Врахуйте, що на практиці в Е-кабінеті ДПС пропускає тільки з зазначенням кінцевої дати в форматі 1 числа відповідного періоду.

Що є датою прийняття запиту?

Датою прийняття територіальним органом ДПС запиту в електронній формі вважається дата, зафіксована в першій квитанції, що формується за результатами автоматизованої перевірки реквізитів запиту та надсилається територіальним органом ДПС платнику.

Датою прийняття територіальним органом ДПС запиту у паперовій формі вважається дата реєстрації територіальним органом ДПС запиту, зафіксована в електронному журналі системи електронного документообігу.

Яка форма Витягу?

Формування показників Витягу здійснюється за результатами обробки ІКС ДПС запиту платника щодо отримання Витягу. Вартісні показники Витягу складаються у гривнях з двома десятковими знаками.

Платник може отримати три форми Витягів: із узагальненими показниками (тобто без деталізації), в розрізі платежів і з нарахованою пенею (в разі наявності боргів). А саме:

- в електронній формі з узагальнюючими показниками за платежами за формою згідно з додатком 2 до Порядку або з показниками в розрізі платежів за формою згідно з додатком 3 до Порядку, – у разі якщо платником у запиті обрано додатковий реквізит "в електронній формі з КЕП";

- у паперовій формі з узагальнюючими показниками за платежами за формою згідно з додатком 2 до Порядку або з показниками в розрізі платежів за формою згідно з додатком 3 до Порядку, – у разі якщо платником у запиті обрано додатковий реквізит "у паперовій формі з особистим підписом";

- в електронній формі з показниками в розрізі платежів та з розрахунком сум пені за формою згідно з додатком 4 до Порядку – у разі якщо платником у запиті обрано додатковий реквізит "в електронній формі з розрахунком суми пені.

Важливо! Якщо платником у запиті не обрано додаткові реквізити, то платник отримає Витяг в електронній формі з показниками в розрізі платежів, які обліковуються в ІКС ДПС за основним / неосновним місцем обліку такого платника в територіальних органах ДПС, з накладенням кваліфікованої електронної печатки ДПС та без розрахунку сум пені за формою згідно з додатком 4 до цього Порядку.

Що робити, якщо у юрособи є відокремлені підрозділи?

За Порядком №416 юридичні особи, які мають відокремлені підрозділи, отримують Витяг з показниками юридичної особи та її відокремлених підрозділів.

В який строк податківці видають Витяг?

Витяг отримується платником:

- в електронній формі – не пізніше другого робочого дня після дати прийняття запиту податківцями;

- у паперовій формі в територіальному органі ДПС за основним місцем обліку не раніше п'ятого робочого дня після дати прийняття запиту територіальним органом ДПС.

У Порядку також прописано, що переглянути та перевірити дані, за якими згенеровано Витяг, платник може з використанням інформації щодо стану розрахунків з бюджетом у приватній частині Е-кабінету.

Увага!

Найповніший довідник про те, як заповнити платіжки на сплату податків, ЄСВ, ВЗ, податкового боргу та пені – приклади оформлення для юридичних осіб та ФОПів, відповіді на популярні запитання, а також посилання на консультації ДПС – в актуальній статті від редакції «Дебет-Кредит»:

Як заповнити платіжки на сплату податків, ВЗ та ЄСВ: приклади оформлення та відповіді на запитання

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись