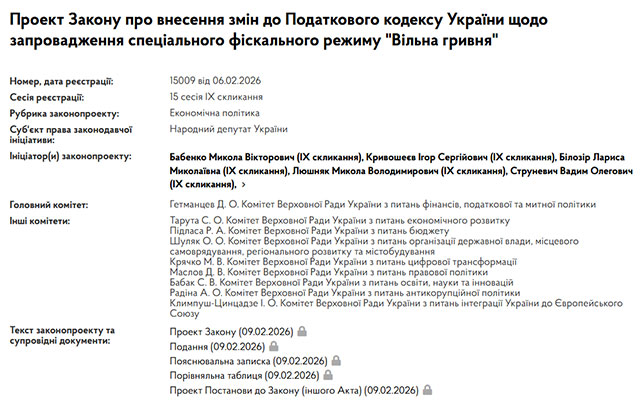

6 лютого 2026 року група нардепів зареєструвала у ВРУ законопроєкт №15009 від 06.02.2026 про внесення змін до ПКУ щодо запровадження спеціального фіскального режиму «Вільна гривня».

Метою проєкту Закону України є створення нової форми фіскальної участі, що сприяє економічному зростанню за рахунок внутрішніх ресурсів шляхом запровадження спеціального податкового режиму «Вільна гривня», який базується на автоматизованому, прозорому та добровільному механізмі адміністрування податкових зобов’язань.

Запропонований режим не замінює чинну податкову систему, а доповнює її, дозволяючи фізичним та юридичним особам обирати альтернативний, простіший спосіб виконання податкових обов’язків без звітності, перевірок і ручного адміністрування – у межах операцій, що здійснюються через спеціальний рахунок у режимі.

Що пропонується змінити в ПКУ?

Реалізація положень законопроєкту потребує внесення змін до Податкового кодексу України – шляхом доповнення його новим розділом, який регулює спеціальний податковий режим «Вільна гривня».

Передбачається внесення положень, які:

- встановлюють механізм автоматизованого фіскального внеску як добровільно обраний спосіб виконання податкового обов’язку в межах спеціального правового режиму;

- визначають категорії платників податків, які можуть застосовувати режим;

- регламентують вихідну сплату як окремий разовий платіж;

- описують звільнення від звітності та перевірок у межах податкових зобов’язань, що вважаються виконаними відповідно до умов режиму;

- визначають правові засади функціонування спеціальних рахунків, адміністрування внесків та технічні повноваження банківських установ;

- запроваджують правовий статус саморегулюючої організації (СРО) для забезпечення комунікації учасників та розвитку системи;

- регламентують співвідношення режиму з іншими податковими та спеціальними правовими режимами;

- встановлюють експериментальний характер впровадження, територіальні межі та механізм моніторингу результатів.