6 квітня Комітет ВРУ з питань фінансів, податкової та митної політики розглянув одразу 12 законопроєктів, що стосуються змін у податковій сфері. Йдеться про три ключові напрями:

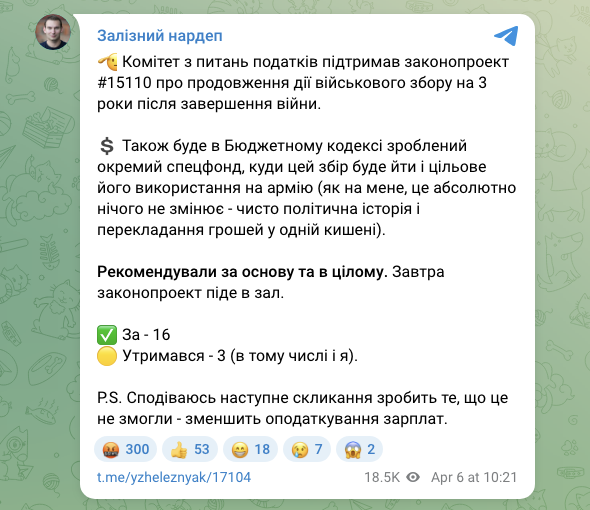

Військовий збір для «єдинників» та ставка 5% для фізосіб – ще протягом 3 років після війни

Загалом зареєстровано три законопроєкти: урядовий законопроєкт №15110 та два альтернативні депутатські №15110-1 та №15110-2.

Комітет ВРУ рекомендує прийняти за основу та в цілому урядовий законопроєкт №15110. 7 квітня законопроєкт піде "в зал".

Ним передбачено продовжити дію норм щодо застосування обов’язку сплати військового збору на три роки, наступні за роком, в якому припинено або скасовано воєнний стан на території України. А саме:

- для фізичних осіб у розмірі 5%;

- для фізосіб-«єдинників» І, ІІ та ІV груп – 10% в розрахунку однієї мінімальної заробітної плати на перше число поточного місяця (у 2026 році – 864,7 грн),

- для всіх «єдинників» ІІІ групи (крім е-резидентів) – 1% від доходу.

Про це ми писали у новині.

Також, як зазначив Я. Железняк, буде в Бюджетному кодексі зроблений окремий спецфонд, куди цей збір буде йти і цільове його використання на армію.

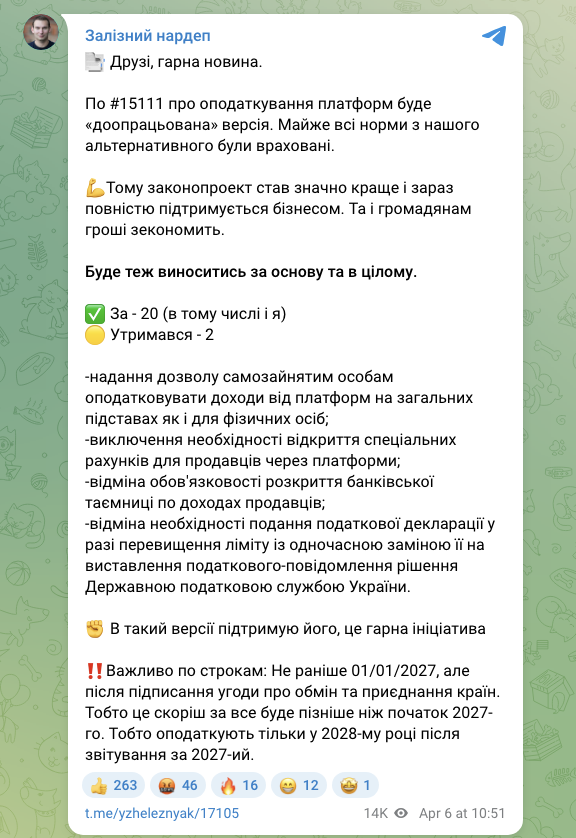

Автоматичний обмін даними про доходи з цифрових платформ

Загалом чотири ініціативи: одна урядова - законопроєкт №15111 (про нього тут) і три депутатські №15111-1, №15111-2 та №15111-3.

Комітет ВРУ підтримав законопроєкт №15111-1. Як зазначив Я. Железняк, майже всі норми з альтернативного документа були враховані.

Нова версія дозволяє самозайнятим оподатковувати доходи на загальних підставах, скасовує обов’язкове відкриття спеціальних рахунків та подання декларацій у разі перевищення ліміту.

Впровадження планується не раніше 2027 року, фактично оподаткування почнеться з 2028-го за доходи 2027 року.

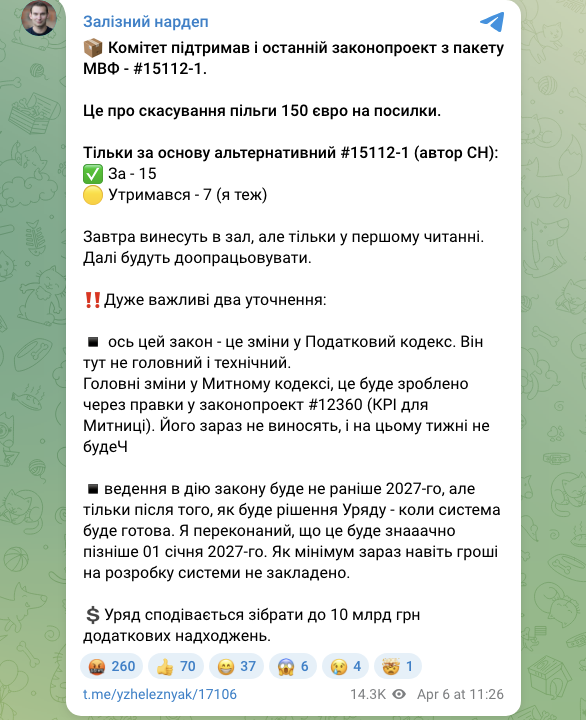

Посилки до 150 євро під оподаткуванням ПДВ

У ВРУ зареєстровано п’ять законопроєктів: урядовий законопроєкт №15112 (про нього тут) і чотири альтернативні - №15112-1, №15112-2, №15112-3 та №15112-4.

Комітет ВРУ рекомендує прийняти за основу альтернативний законопроєкт №15112-1.

Я. Железняк звертає увагу, що 7 квітня його розглянуть у ВРУ, але лише у першому читанні. Далі ще будуть доопрацьовувати.

Ним передбачено внесення змін до Податкового кодексу України, спрямованих на врегулювання оподаткування операцій дистанційного продажу товарів, що ввозяться на митну територію України, для можливості сплати ПДВ відправником.

Введення в дію закону буде не раніше 2027 року, але тільки після того, як буде рішення Уряду - коли система буде готова.