Ми вже писали, що 19 березня 2026 року Мінфін оприлюднив проєкт щодо впровадження міжнародного автоматичного обміну інформацією про доходи, отримані через цифрові платформи, оподаткування операцій електронної торгівлі і забезпечення рівності платників в оподаткуванні ПДВ.

Але по факту, 30 березня, Кабінет Міністрів України схвалив пакет із трьох законопроєктів.

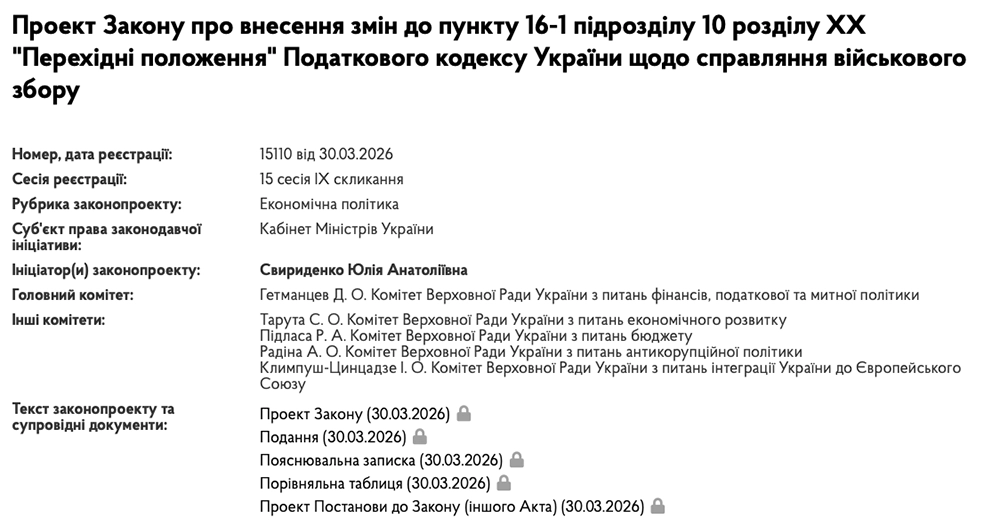

На сайті ВРУ в цей же день було зареєстровано всі три урядові законопроєкти:

- №15112 щодо оподаткування операцій електронної торгівлі ПДВ;

- №15111 щодо впровадження міжнародного автоматичного обміну інформацією про доходи, отримані через цифрові платформи, та оподаткування таких доходів

- №15110 щодо справляння військового збору.

Вони передбачають зміни до Податкового кодексу України та Закону України «Про банки і банківську діяльність» щодо впровадження міжнародного автоматичного обміну інформацією про доходи, отримані через цифрові платформи, оподаткування операцій електронної торгівлі, а також продовження сплати військового збору в діючих на сьогодні розмірах.

Наразі ми зупинимося на законопроєкті №15110 про внесення змін до п. 16-1 підрозділу 10 розділу XX «Перехідні положення» ПКУ щодо справляння військового збору.

Його метою є удосконалення окремих норм ПКУ та створення протягом трьох років наступних за роком, в якому припинено або скасовано воєнний стан на території України, умов для належного забезпечення функціонування економіки та забезпечення достатніми ресурсами у сфері оборони та потреб України повоєнної відбудови.

Нагадаємо, що, коли у 2025 році вводили військовий збір для «єдинників» (в тому числі юросіб ІІІ групи), а також збільшували ставку з 1,5% до 5% для фізосіб, говорилося, що це тимчасово і з припиненням (скасуванням) воєнного стану ми повернемося до старих правил. Проте, тепер Уряд вирішив відступити від обіцяного.

Що заплановано законопроєктом №15110?

За законопроєктом №15110 передбачено продовжити дію норм щодо застосування обов’язку сплати військового збору на три роки, наступні за роком, в якому припинено або скасовано воєнний стан на території України. А саме:

- для фізичних осіб у розмірі 5%;

- для фізосіб-«єдинників» І, ІІ та ІV груп – 10% в розрахунку однієї мінімальної заробітної плати на перше число поточного місяця (у 2026 році – 864,7 грн),

- для всіх «єдинників» ІІІ групи (крім е-резидентів) – 1% від доходу.