- Хто має право на «податковий імунітет» при сплаті податку на нерухомість

- Пастка перша: оренда частини як вирок для всієї будівлі

- Пастка друга: коли аграрій заходить на територію промисловості

- Практичні рекомендації

Коментар до ІПК ДПСУ від 06.04.2026 №2011/ІПК/99-00-04-01-04

Уявіть ситуацію: Товариство володіє великою промисловою будівлею (або навіть комплексом таких будівель). Керівництву спадає на думку здати в оренду його крихітний куточок (усього 15 кв.м) третім особам. Наприклад, під кавомат, платіжний термінал або невеликий склад.

Здавалося б, дрібниця. Але у світі українського податкового законодавства цей «п'ятачок» здатний запустити ланцюгову реакцію, фіналом якої стане вимога сплатити податок на нерухомість... за всю будівлю (комплекс). Як таке можливо?

Давайте розберемося на прикладі ІПК від 06.04.2026 №2011/ІПК/99-00-04-01-04.

Хто має право на «податковий імунітет» при сплаті податку на нерухомість

За загальним правилом, нерухоме майно в Україні оподатковується податком на нерухомість, а базою для нарахування є загальна площа об’єкта нерухомості, в тому числі його часток (пп. 266.3.1 ПКУ). Проте у пп. «є» пп. 266.2.2 ПКУ міститься важливий виняток. Юрособи – власники будівель промисловості можуть спати спокійно і не платити цей податок. Але для цього бізнесу потрібно одночасно відповідати суворим критеріям.

Три критерії, коли податок на нерухомість можна не платити:

- правильний код будівлі: нерухомість має належати до класу «Промислові та складські будівлі» (код 125) за Класифікатором будівель і споруд НК 018:2023;

- правильний профіль компанії: основний вид діяльності підприємства має належати до секцій B – F КВЕД 2010 (сюди входять добувна промисловість, переробна галузь, енергетика, будівництво тощо);

- використання за призначенням: майно працює на власне виробництво і – найголовніше – не здається в оренду, лізинг чи позичку.

Якщо всі умови виконано, підприємство отримує законне звільнення від податку. Але що буде, якщо порушити бодай одну умову?

Пастка перша: оренда частини як вирок для всієї будівлі

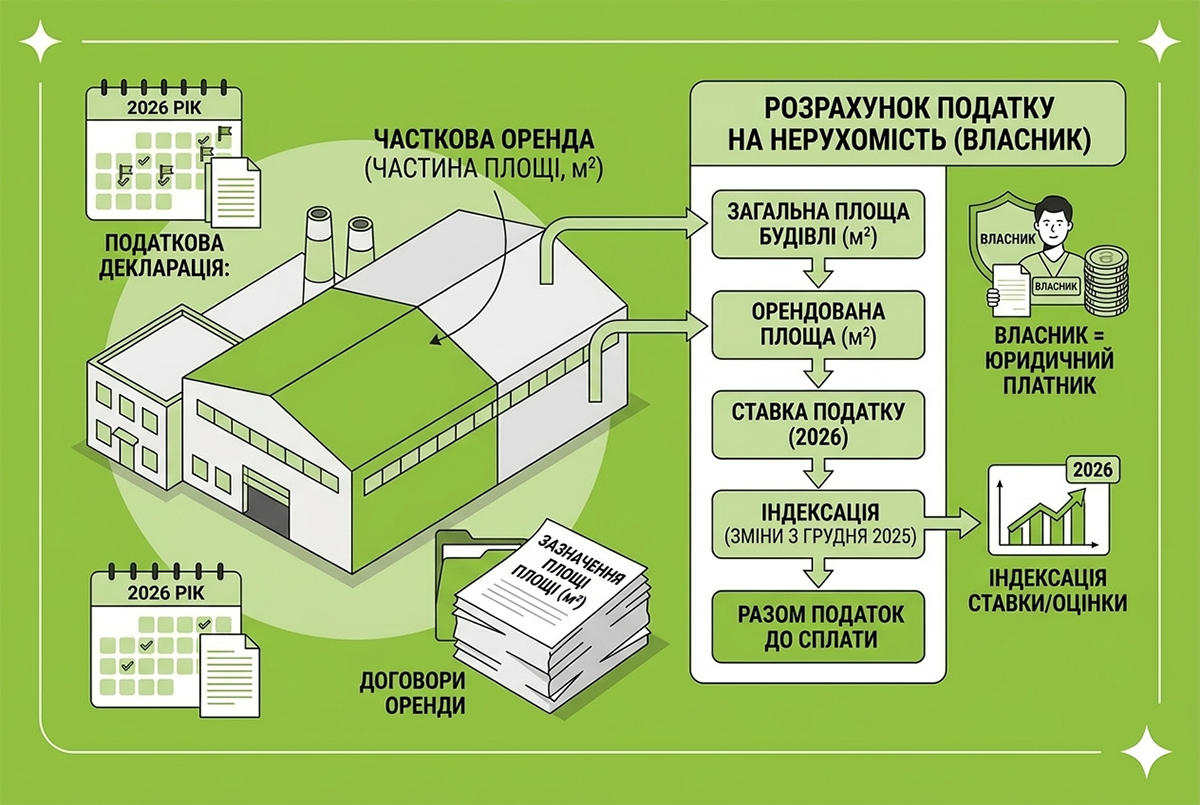

Припустимо, компанія ідеально підпадає під «промисловий» профіль (секції B – F). Чи безпечно їй здати в оренду ті самі 15 кв.м у будівлі під кодом 125, яка має свій окремий реєстраційний чи інвентарний номер?

Податківці тут невблаганні: кожен об'єкт нерухомості з окремим документом про право власності розглядається як єдине і неподільне ціле. Якщо ви здаєте в оренду навіть мізерну частину такої будівлі, право на пільгу втрачає весь об'єкт нерухомості.

Аналогічне роз'яснення пропонує також «ЗІР». Податкова чітко артикулює: передали в оренду шматочок – визначайте податкові зобов’язання за всю загальну площу будівлі, а не за орендовані метри.

Пастка друга: коли аграрій заходить на територію промисловості

Наприклад, у підприємства основний вид діяльності Товариства – «Змішане сільськогосподарське господарство» (КВЕД 01.50). У загальній класифікації це секція «А».

Згадуємо першу умову пільги: компанія повинна мати КВЕД із секцій B – F. Сільське господарство (секція А) туди аж ніяк не входить. Тому, оскільки Товариство за своїм основним КВЕДом не відповідає критеріям «промислового» підпункту ПКУ, воно взагалі не має права на цю пільгу.

Висновок фіскалів невтішний: обов’язок із нарахування та сплати податку на нерухомість у Товариства виникає за всю будівлю.

Увага!

Принагідно нагадаємо про існування пільги, передбаченої пп. «ж» пп. 266.2.2 ПКУ, яка звільняє від оподаткування будівлі, споруди сільськогосподарських товаровиробників (юридичних та фізичних осіб), віднесені до класу «Нежитлові сільськогосподарські будівлі» (код 1271) Класифікатора будівель і споруд НК 018:2023, що використовуються за призначенням у господарській діяльності суб’єктів господарювання та не здаються їх власниками в оренду, лізинг, позичку.

Тобто навіть якщо підприємство аграрне і будівля в ньому сільськогосподарська – якщо хоча б частина її здається в оренду, немає і цієї пільги!

Практичні рекомендації

Перед тим як підписувати договір оренди навіть на малу частину об'єкта нерухомості, бізнесу варто провести ретельний аудит:

- перевірити свій основний КВЕД у ЄДР;

- підняти технічну документацію, дані Державного реєстру речових прав чи Реєстру будівельної діяльності (ЄДЕССБ) та поглянути на коди та інвентарні номери майна.

Інакше копійчаний дохід від оренди може обернутися колосальними збитками у вигляді податкових нарахувань та штрафів.

***

Читайте також:

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити