Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

Як ми повідомляли раніше, Мінфін наказом від 06.10.2017 р. №839 затвердив зміни до Порядку обліку платників податків і зборів. Наказ набрав чинності сьогодні, 8 грудня 2017 року (через 10 днів з дня його офіційного опублікування). Також про нього ми розповідали тут>>

Наказом, серед іншого, підкориговано порядок подання та заповнення Повідомлення про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність, за ф.№20-ОПП, а саме:

1) уточнено порядок подання та заповнення форми №20-ОПП у разі створення відокремленого підрозділу юридичної особи з місцезнаходженням за межами України;

2) до розділу 3 форми №20-ОПП (таблична частина) додано графу 12 «Реєстраційний номер об’єкта оподаткування (зазначити у разі наявності)» та додано новий пункт у Пам’ятку, у якому дано пояснення щодо заповнення цієї графи.

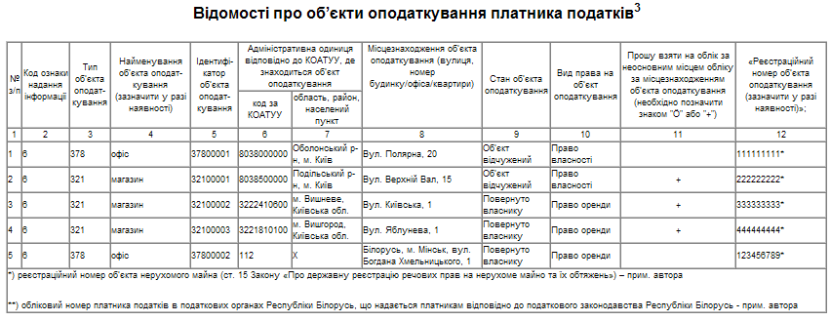

Нижче покажемо на взаємопов’язаних прикладах заповнення форми №20-ОПП у різних випадках для одного й того самого підприємства. Всі адресні дані та реєстраційні номери у прикладах умовні.

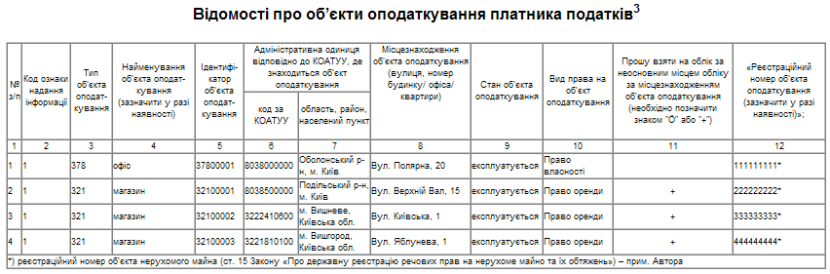

Приклад 1. Новостворене підприємство зареєстроване в Оболонському районі м. Києва. Воно подає форму №20-ОПП про об'єкти оподаткування або об'єкти, пов'язані з оподаткуванням або через які провадиться діяльність, що знаходяться у різних областях України.

Відповідно до п. 8.4 Порядку №1588, форму №20-ОПП слід подати протягом 10 р.д. після реєстрації чи відкриття вищевказаних об’єктів. У прикладі припустимо, що з моменту реєстрації права власності на офісне приміщення не минуло 10 р.д., а магазини були відкриті після реєстрації офісу та до подання форми №20-ОПП.

Отже, підприємство відображає у формі №20-ОПП головний офіс та три роздрібні магазини, що знаходяться в орендованих приміщеннях в інших адміністративних одиницях. Одночасно підприємство ставить позначку у графі 11, за якою його візьмуть на облік за неосновним місцем обліку у ДПІ, що обслуговують адміністративну одиницю, вказану у графах 6 та 7. Ця позначка звільняє підприємство від подання форми №17-ОПП до цих ДПІ.

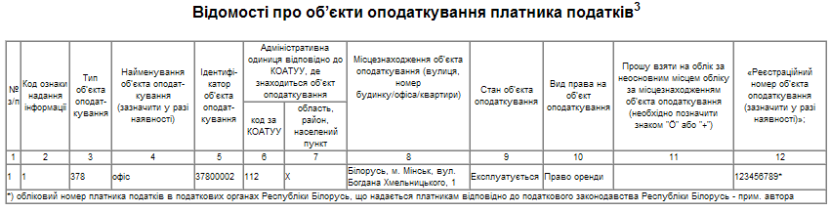

Приклад 2. Створення відокремленого підрозділу підприємства з місцезнаходженням за межами України.

Підприємство створює представництво у Білорусі. Дата створення – 11.12.2017 р.

Протягом 10 р.д., до 26.12.2017 р. включно, підприємство повинно подати до ДПІ за основним місцем обліку в Оболонському районі м. Києва форму №20-ОПП у паперовому вигляді. У цій формі слід відобразити інформацію лише про новостворений підрозділ.

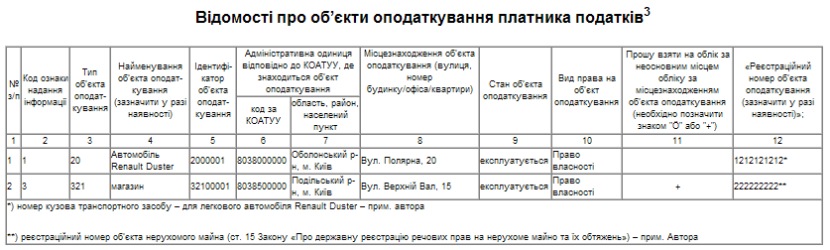

Приклад 3. Підприємство подає форму №20-ОПП про об'єкти оподаткування або об'єкти, пов'язані з оподаткуванням або через які провадиться діяльність. А саме – про новий автомобіль, який підприємство придбало у власність, а також про зміни щодо приміщення магазину, яке було придбано у власність.

Відповідно до п. 8.4 Порядку №1588, форму №20-ОПП слід подати протягом 10 р.д. після державної реєстрації придбання приміщення та реєстрації автомобіля в органах поліції.

Припустимо, що реєстрація придбання приміщення відбулася 11.12.2017 р., а реєстрація автомобіля – 12.12.2017 р. Підприємство повинно подати повідомлення формою №20-ОПП про магазин не пізніше 26.12.2017 р., а повідомлення про автомобіль – не пізніше 27.12.2017 р. Можна відобразити все в одному повідомленні за формою 20-ОПП, але при цьому слід дотримуватися 10-денного строку, що відлічується від події, яка відбулася найраніше.

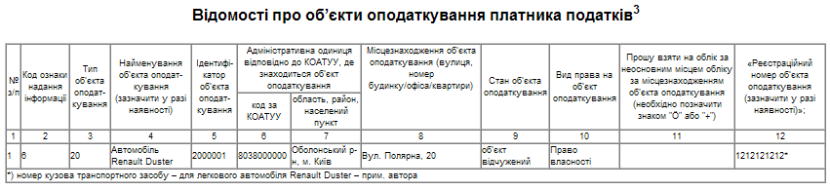

Приклад 4. Підприємство подає форму №20-ОПП про об'єкти оподаткування або об'єкти, пов'язані з оподаткуванням або через які провадиться діяльність, а саме – про продаж автомобіля, який підприємство раніше придбало у власність.

Приклад 5. Підприємство ліквідується та подає форму №20-ОПП про всі об'єкти оподаткування або об'єкти, пов'язані з оподаткуванням або через які провадиться діяльність, що були відображені раніше. Тепер ці об’єкти закриваються.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись