Зміни до податкового законодавства: презентація від Мінфіну

Вилучено з «Моїх новин»

Мінфін розробив та навів на своєму сайті презентацію урядового законопроєкту №5600 щодо внесення змін до ПКУ

07.06.20214 8444

Посилання скопійовано

Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

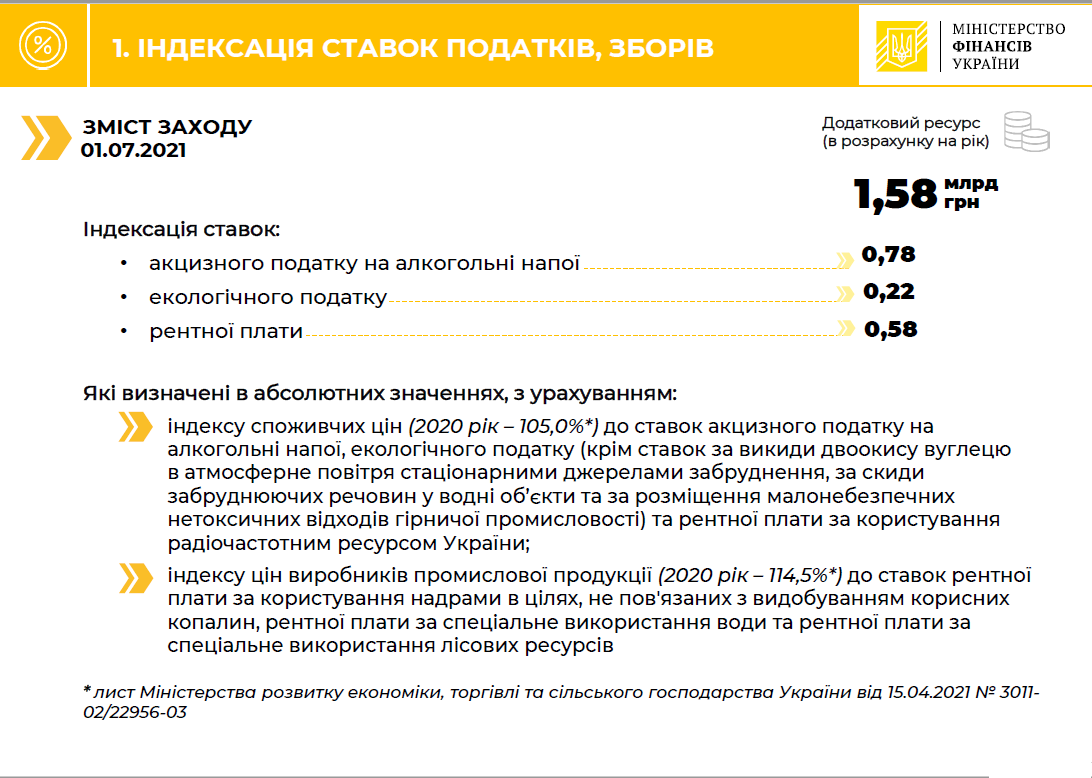

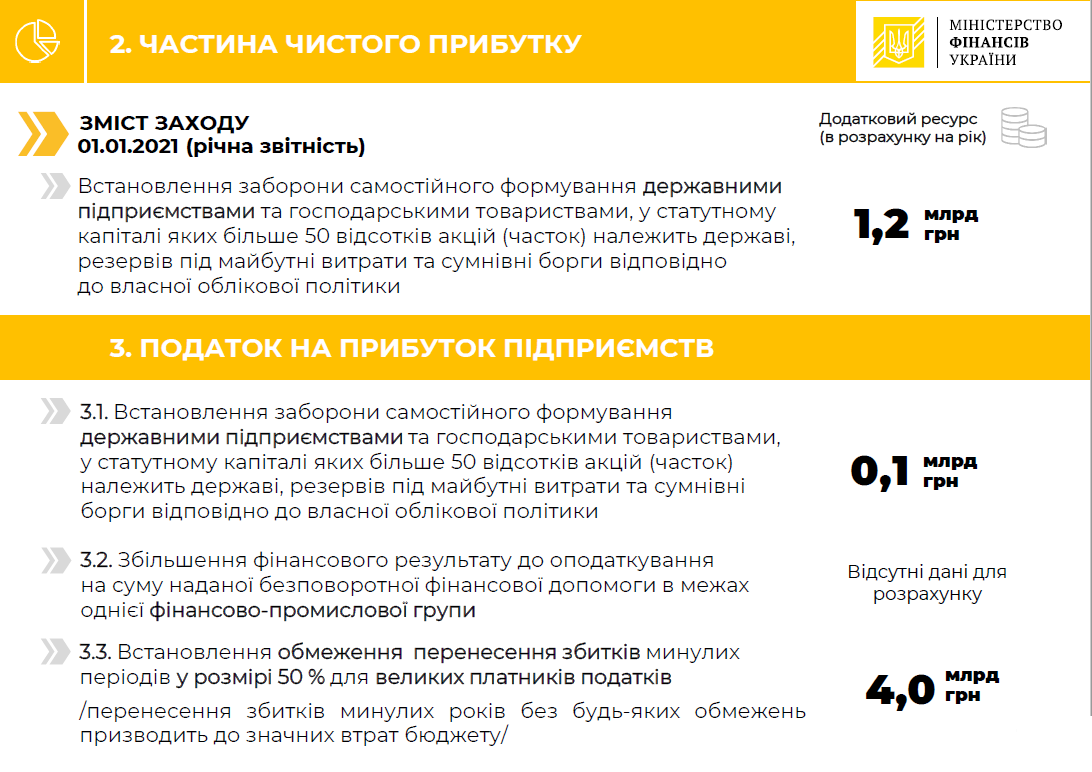

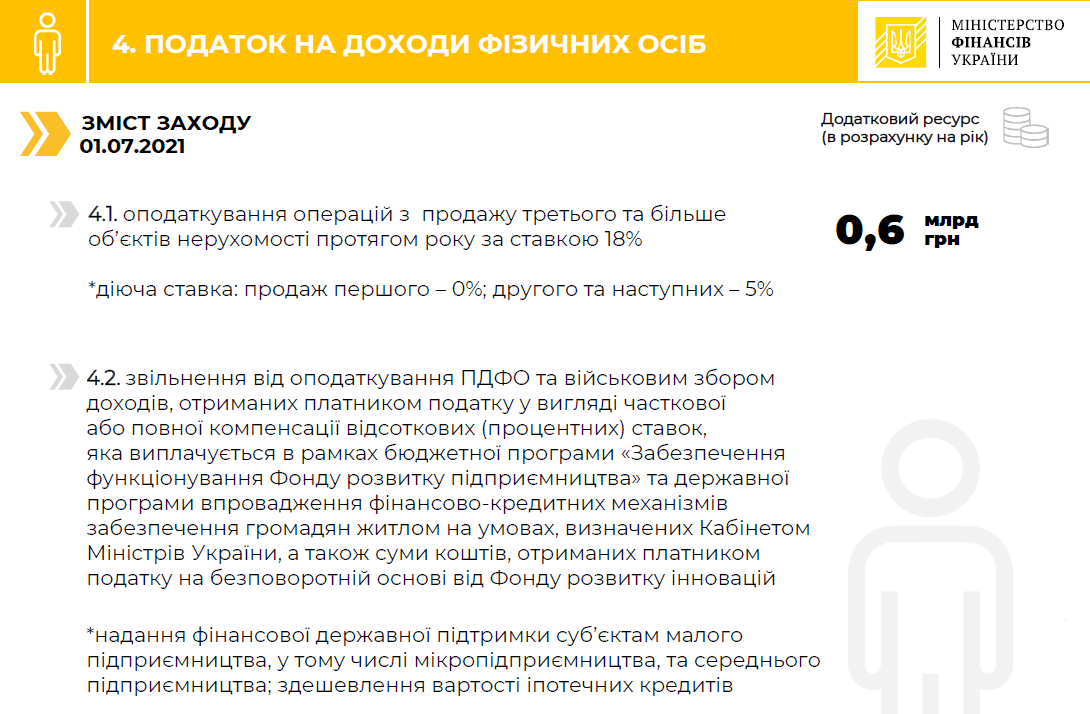

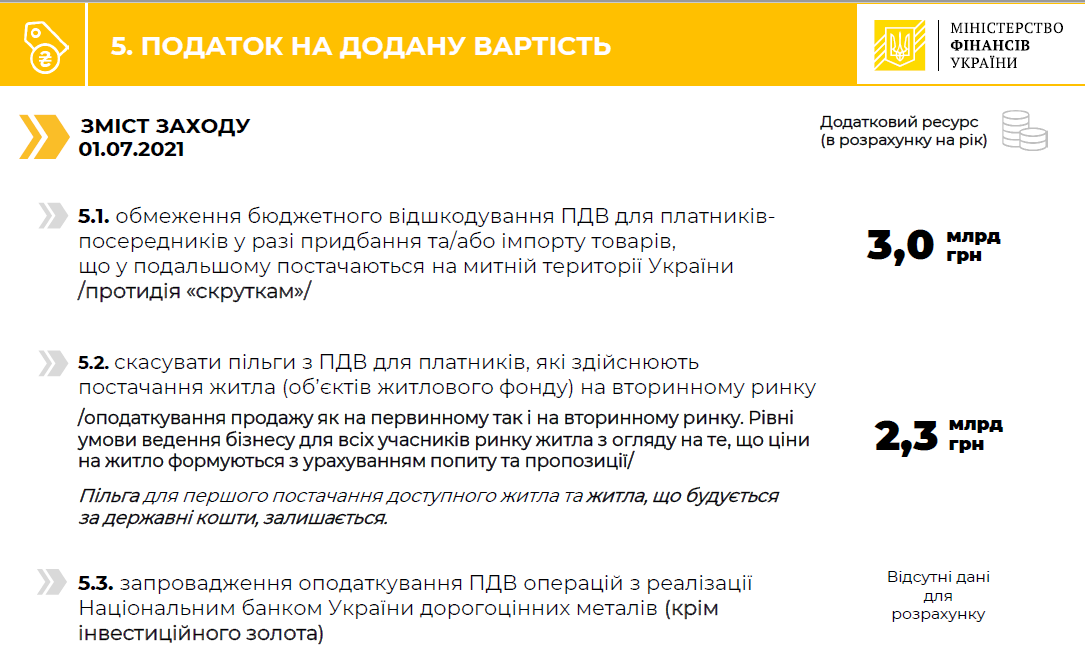

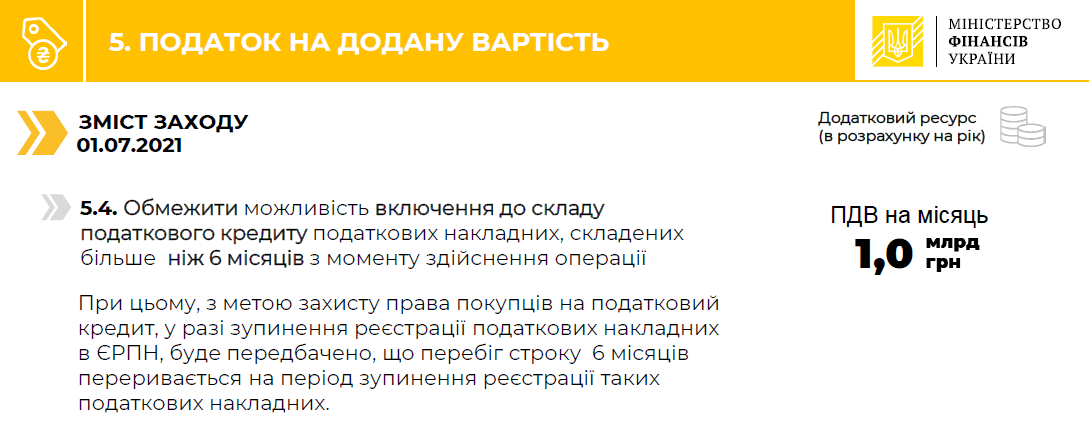

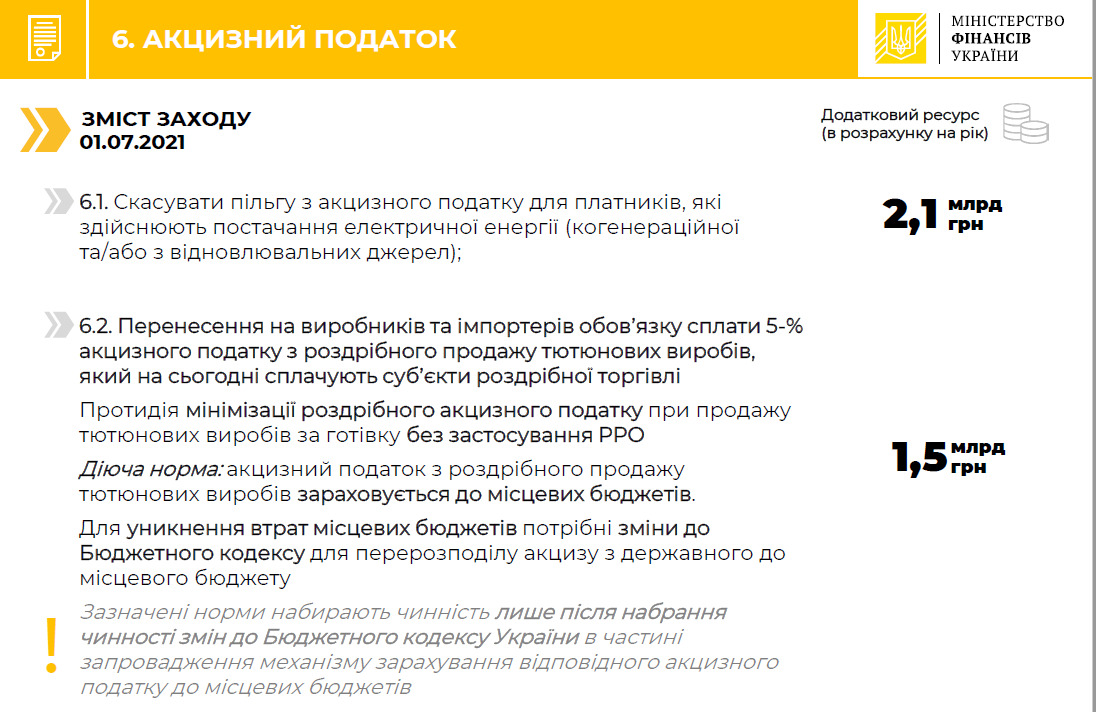

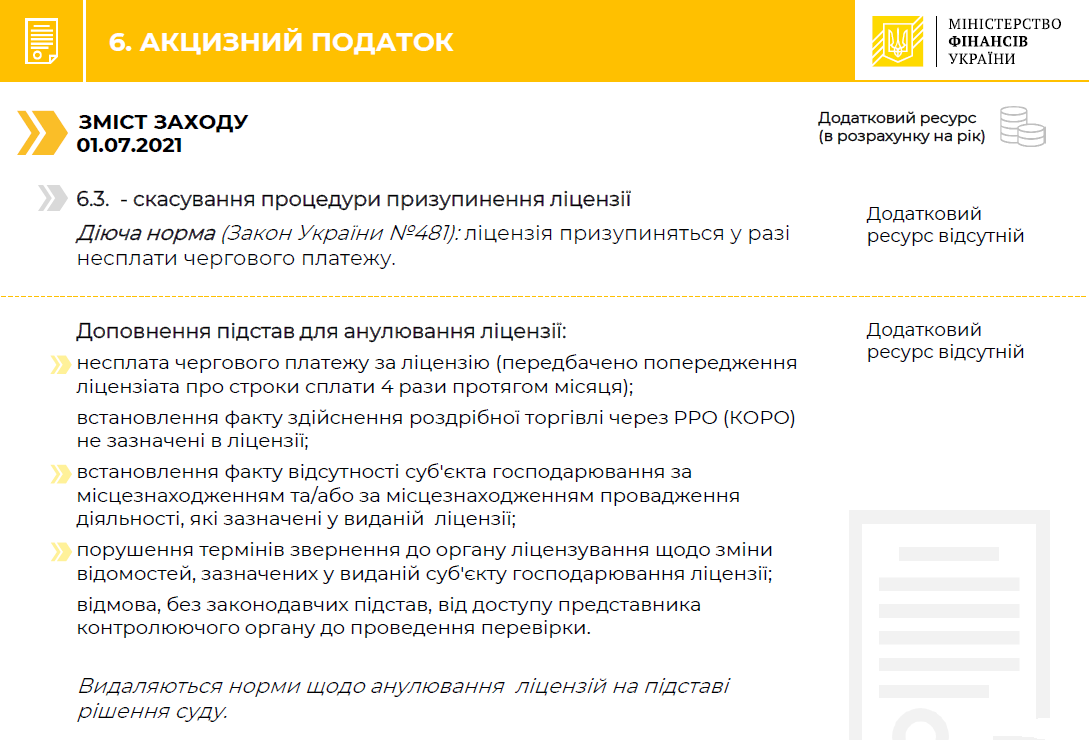

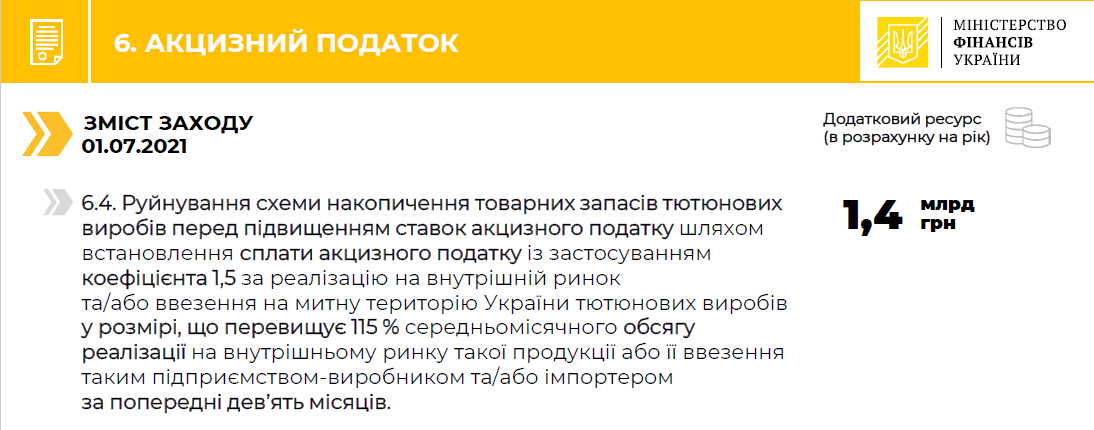

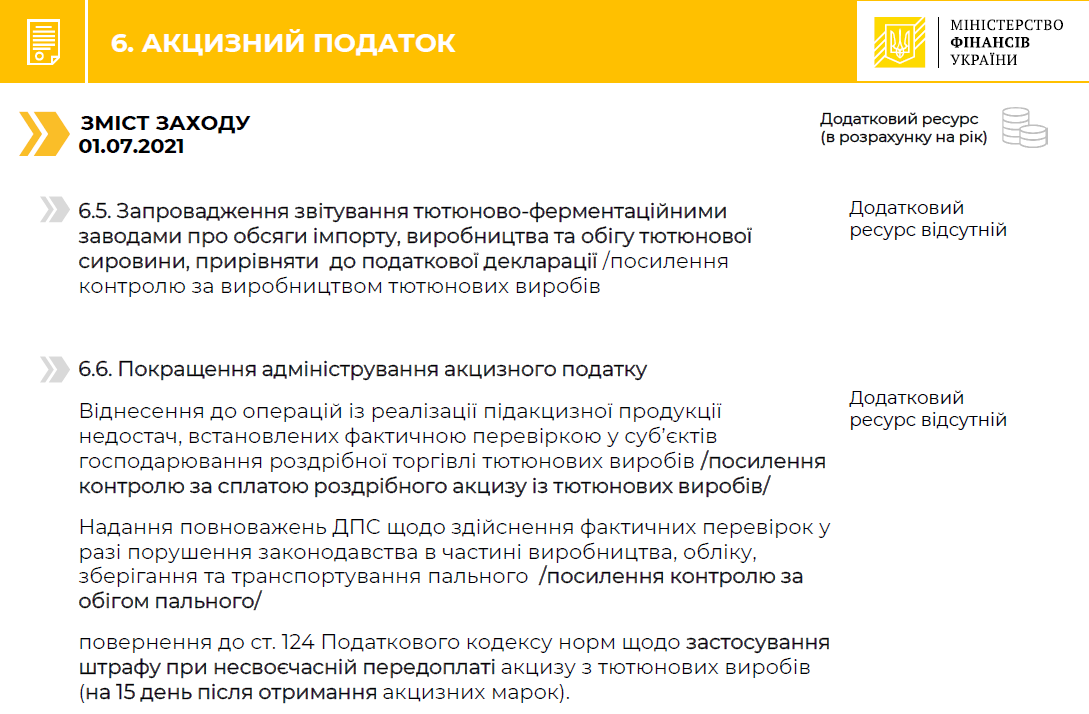

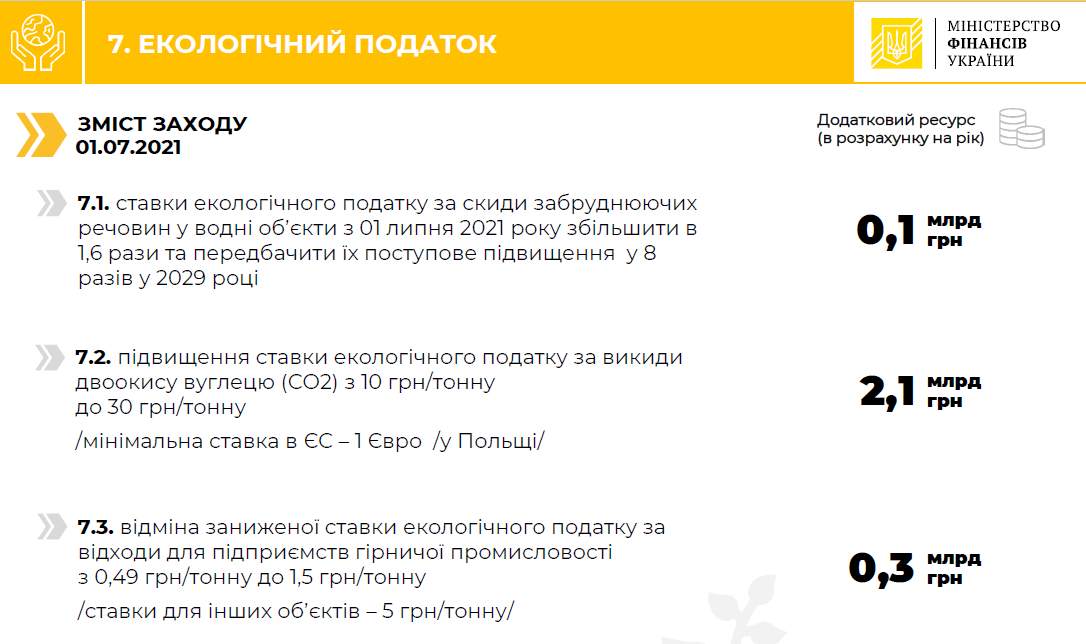

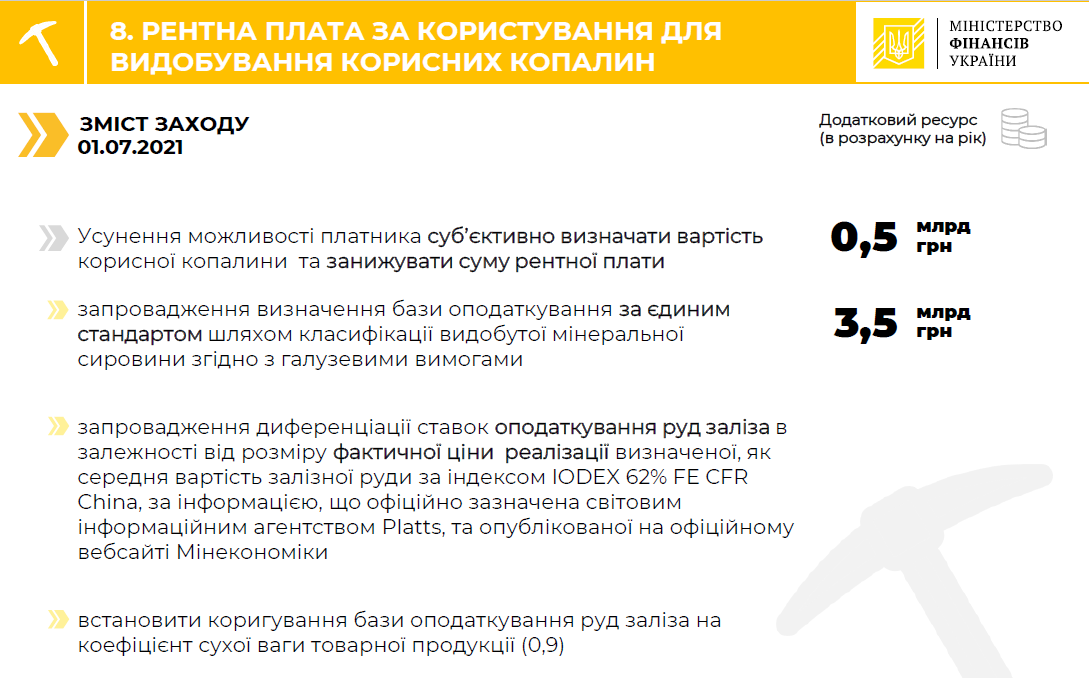

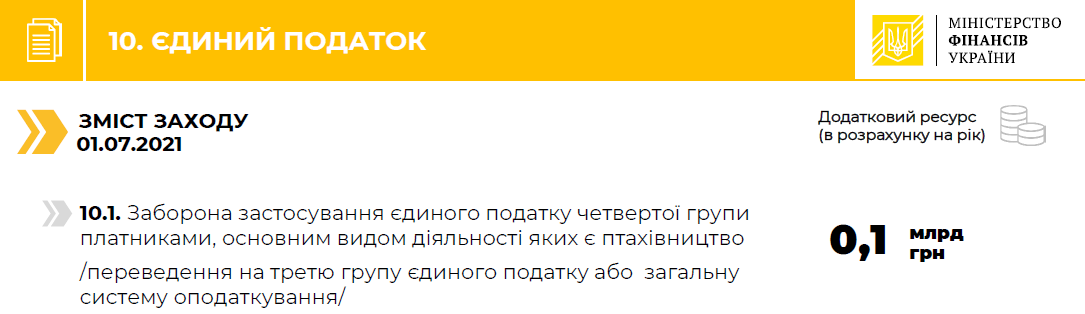

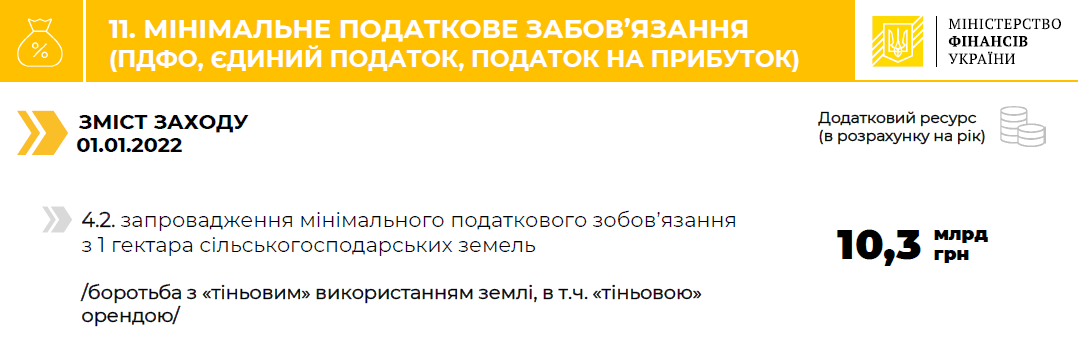

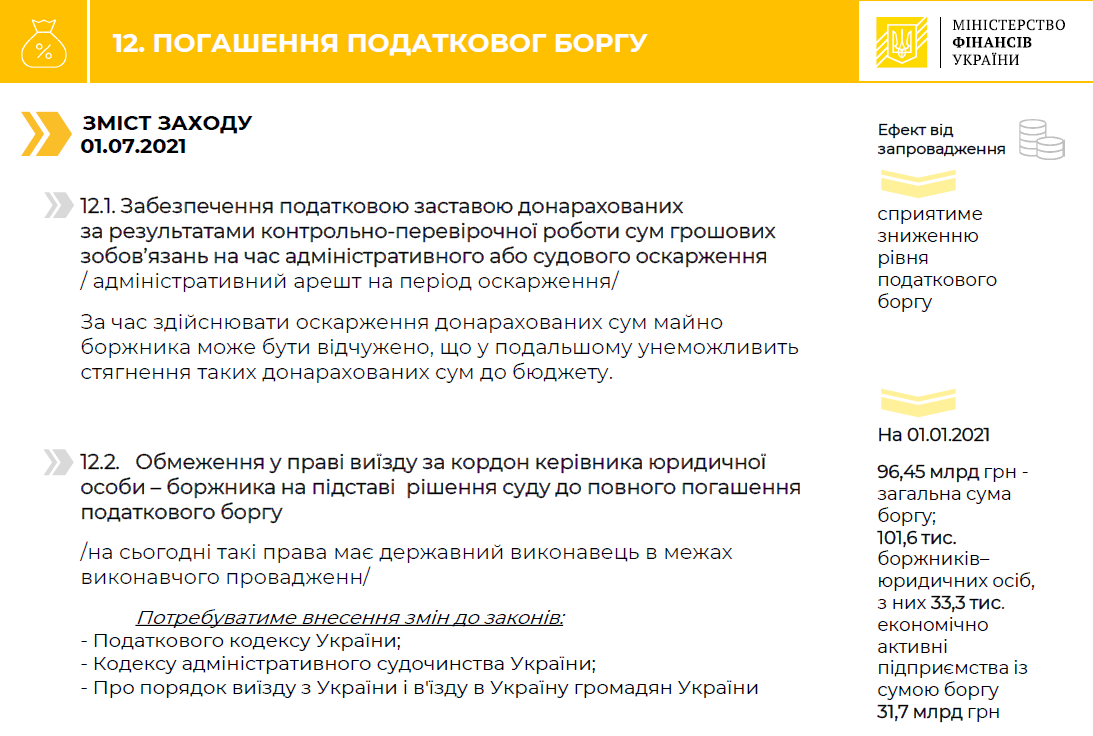

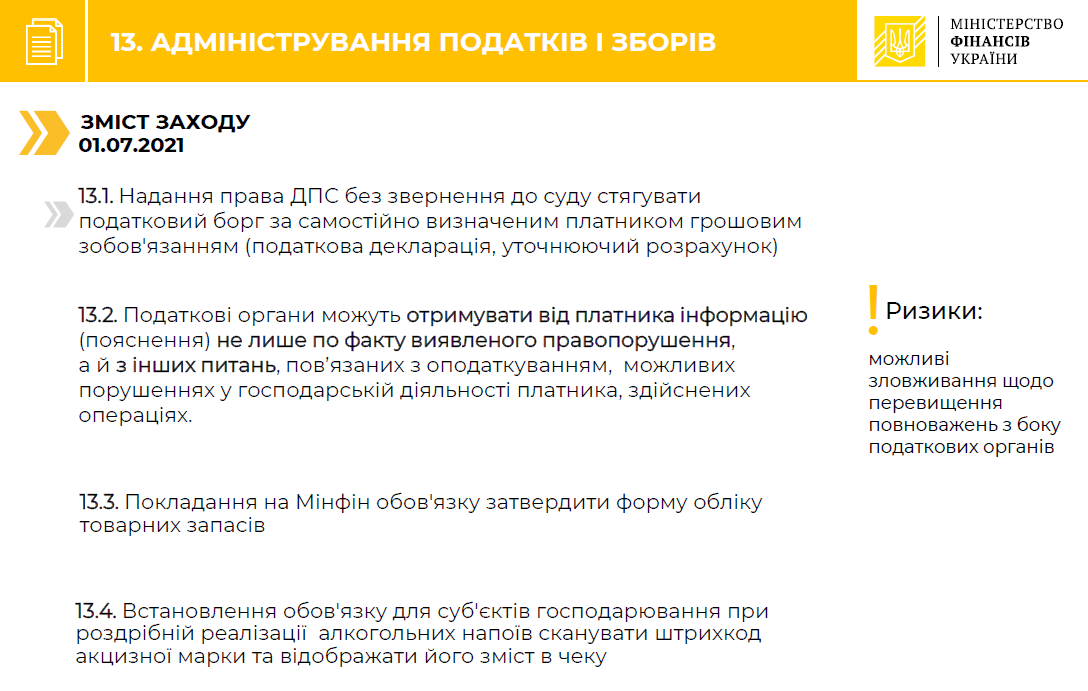

Законопроект №5600, розроблений Мінфіном, пропонує внести зміни до Податкового кодексу України та деяких законодавчих актів України.

Основною метою цих змін є забезпечення збалансованості бюджетних надходжень шляхом протидії схемам з ухилення від оподаткування, створення прозорого конкурентного середовища, підвищення ефективності використання економічних ресурсів країни.

Зверніть увагу! Матеріали в розділі «Новини», а також коментарі до них можуть містити аналітичні погляди сторонніх експертів та представників державних органів. Редакція докладає зусиль для перевірки достовірності даних, проте думка авторів може не збігатися з позицією редакції.

Оскільки податкове та бухгалтерське законодавство постійно змінюється, ми рекомендуємо використовувати наведену інформацію як довідкову та звертатися за індивідуальною консультацією перед прийняттям фінансових рішень. Редакція здійснює модерацію коментарів відповідно до Редакційної політики сайту.

За перше півріччя надходження до місцевих бюджетів зросли на 16%. Очільниця ДПС закликала громади актуалізувати дані в реєстрах щодо землі, нерухомості та бізнесу для збільшення ресурсів розвитку

Внесок за непрацевлаштування осіб з інвалідністю, військовий збір платниками ЄП ІІІ групи (за новими рахунками), екоподаток, рентна плата, єдиний податок для III групи, туристичний збір. Загалом з десяток податків та зборів, які слід сплатити за ІI кв. 2026 р.

За січень-липень 2026 року ДПС забезпечила 800,1 млрд грн надходжень до загального фонду держбюджету, що на 8,6% більше за показники минулого року. Очільниця ДПС Леся Карнаух подякувала бізнесу за стійкість та сплату податків

Уряд планує імплементувати правила ЄС щодо протидії податковим зловживанням. Як вони вплинуть на громадян, ФОПів та іноземний бізнес і кому доведеться заплатити податки двічі?

Оновлений Меморандум з МВФ готує зміни для платників податків, на які звернула увагу Н. Южаніна. Обов’язкову реєстрацію ПДВ для ФОП відтерміновано до 2028 року, але у 2027-му заплановано реформу 2 та 3 груп ЄП, нові ставки до 10% і автозаповнення декларацій

Якщо платник єдиного внеску у звітному періоді не використовує працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, Додаток Д1/Додаток ФІЗ-Д1 за відповідний період не подається

Чи має право ТОВ не оплачувати та не оформлювати листок непрацездатності директора, який перебуває у відпустці без збереження заробітної плати під час призупинення діяльності підприємства?

Чи потрібно у відомості до ПФУ проставляти номер при прийнятті та звільненні працівника? Якщо особа одночасно працювала за основним місцем роботи та за сумісництвом, чи рахується це як два роботодавці?

Чи береться сума, нарахована працівнику за час затримки розрахунку в разі звільнення при обчсиленні середньомісячної заробітної плати (винагороди), для розрахунку внеску на підтримку працевлаштування осіб з інвалідністю?

Працівник звільняється 29.07.2026 року, дата прийняття - 18.06.2026 року, оклад - 7500,00 грн. Як розрахувати компенсацію трьох невикористаних днів відпустки при звільненні?